Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Befektetési tanácsok február elejére

Az elmúlt hetekben a gazdasági újságok azzal voltak elfoglalva, hogy a fejlett világ, valamint Kína makrogazdasági adatai milyen irányt szabnak a piacoknak, milyen trendekre számíthatunk annak fényében, hogy a recesszió után a fejlett gazdaságok még mindig állami, jegybanki mankóra szorulnak, miközben a fejlődő térségekben a növekedés túlfűtöttsége, az infláció okoz gondot a döntéshozóknak – írja értékelésében Fürjes Szabolcs, a Raiffeisen Bank elemzője.

A kérdés eldöntetlen maradt, ugyanis még mielőtt a fent említett tényezők hatása kifutott volna a piacokon, a közel-keleti politikai feszültségek elsöpörték a figyelem középpontjából a gazdasági híreket. A Tunéziában, egy piaci árus halálával induló, mára az egész Közel-Keletre kiterjedő tüntetés-sorozat rávilágított a térség politikai és gazdasági gyengeségére. A despotikus rendszerek első reakciója a segélyek, az állami juttatások emelése volt, de tartani lehet attól, hogy ez ma már kevés, a tüntetések zavargásokká, vagy akár polgárháborúvá terebélyesedhetnek. A Közel-Kelet és Észak-Afrika veszélyt jelenthet a világ egészére is, hiszen a gazdaságilag stabil olaj-országok politikai berendezkedése is hasonló.

A fenti eseményekre eséssel reagáltak a részvénypiacok, az olaj, és az arany ára emelkedett. Ezek persze csak az első reakciók, kérdés, hogy milyen irányt vesznek az események. Ha ugyanis – nem kevés véráldozattal – elfojtják a lassan felkelésbe torkolló megmozdulásokat, a piacok egy kisebb korrekció után ismét visszatérnek a korábbi szintekre, ellenkező esetben viszont egy nagyobb mértékű, tartós esés is kialakulhat a világ részvénypiacain.

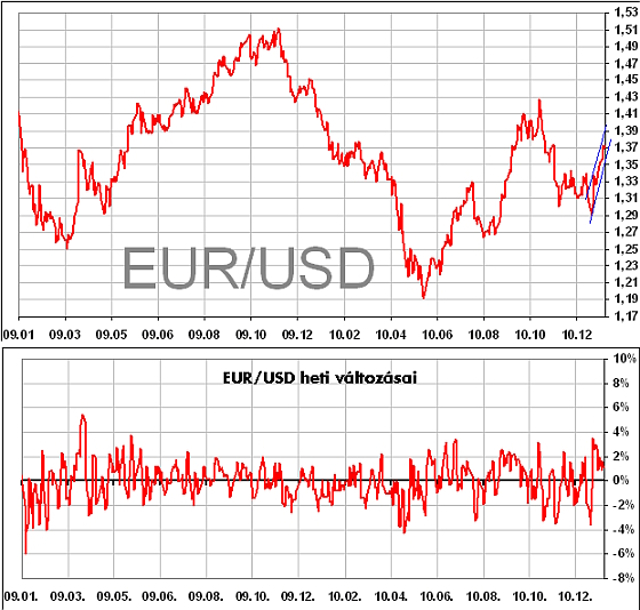

Devizapiac

Az új év eddig egy átmeneti, ám gyors dollárerősödést hozott, de a következő hetekben egyértelműen az euró vételek határozták meg a devizapár mozgását.

Ennek oka, hogy a befektetők túlreagálták ez európai adósságválság lehetséges következményeit, elfeledkeztek arról, hogy az USA önkormányzatai, és egyes államai hasonló mértékben eladósodottak. Ezen felül tovább rontotta a dollár helyzetét, hogy a Fed QE2 program (újabb mennyiségi lazítást jelentő eszközvásárlás) ellenére – bár javulnak a makrogazdasági adatok – az USA még mindig nem képes önfenntartó növekedési pályára állni.

A továbbiakban arra számítunk, hogy a közel-keleti események függvényében változik a keresztárfolyam. Amennyiben tovább fokozódik a feszültség 1,32 közelébe, míg ellenkező esetben az 1,40 körüli szintekre érhet a devizapár.

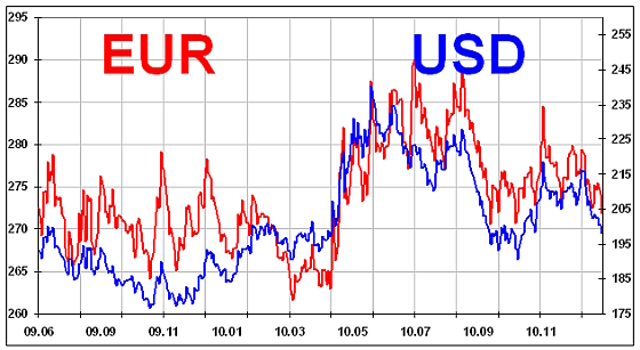

A hazai piaci hangulat az év elejéhez mérten pozitív irányba változott, hiszen a hitelminősítők, valamint az európai politikai, és gazdasági vezetők rosszallása ellenére tény, hogy a hazai makrogazdasági adatok kiemelkedők Európa-szerte. A befektetőket pedig nem érdeklik politikai jellegű tényezők, amíg a befektetésre kiszemelt ország politikailag stabil, és a gazdasági folyamatok pozitív irányúak.

A továbbiakban sem számítunk jelentős gyengülésre, hacsak a már említett közel-keleti események polgárháborúig nem fajulnak. Ebben az esetben a forint 280-282-ig gyengülhet az euróval szemben, míg a dollárral szembeni jegyzés a 210-212-es szintre érhet, a svájci frank ára pedig ismét elérheti a 220-224-es szinteket.

Amennyiben oldódik a feszültség, a forint ismét a 270-es szintet közelítheti az euróval szemben, a dollár 200, míg a svájci frank a 210-es szint alá csúszhat a forinttal szemben.

A deviza-piacokon kivárást javasolunk, ugyanis a következő napok iránya politikai események függvénye, melyek előre nem látható irányt vehetnek. Azok számára, akik pozíciókat nyitottak a közeli napokban, hetekben, a pozíciók zárását javasoljuk.

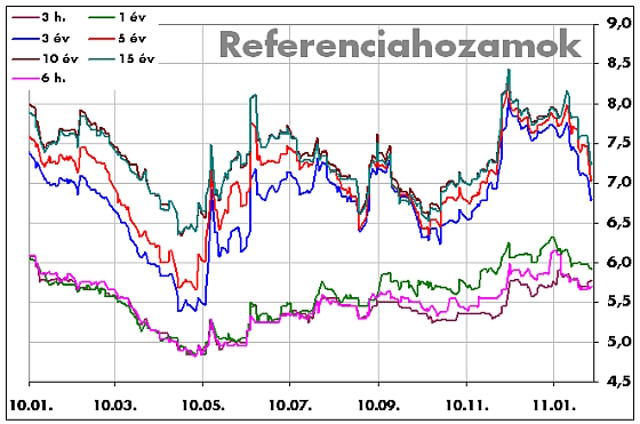

Kötvénypiac

A fejlett piacokon érdekes mozgásokat figyelhetünk meg. Miközben a Fed önti a pénzt a piacokra, szinte korlátlan kötvényvásárlóként lépve fel a piacon, a hozamok inkább emelkednek, semmint csökkennének. Nem nehéz elképzelni, mi lenne, ha a Fed nem állna be vevőként. Az tény ugyan, hogy a gazdaságba – főként az értékpapír-piacokba – jelentős likviditás kerül, de a már korábban szinte nullázódó hozamok mellett ma már senki nem akar USA állampapírokat vásárolni.

Hasonló a helyzet Európában is, de az öreg kontinens kötvénypiacán látható az egyes gazdaságok közötti jelentős különbség. Többször szóltunk már a két- vagy háromsebességes Európáról, a peremországok egyre jelentősebb leszakadásáról, a keleti régió relatív jó teljesítményéről, valamint a német gazdaság, várakozásokat felülmúló teljesítményéről. Ezek a tények jelennek meg az európai kötvények árazásában.

Sajnos a fejlett piaci kötvényeket még mindig nem ajánlhatjuk vételre, mert az USA és a német kötvények hozama még mindig alacsony, de további emelkedésre számítunk, miközben az attraktív hozamokat kínáló európai kötvények (PIGS) esetében a kockázatok miatt még mindig kivárást javasolunk.

A hazai piacon az utóbbi egy-két hét már hozamcsökkenést hozott. Ennek oka az, hogy a befektetők lassan ráébrednek arra, hogy a gazdaság stabilitása a legfontosabb manapság, amikor olyan országok állnak a csőd szélén, amelyek korábban sikergazdaságként ismert a világ. Az év végére kialakult, a 10 éves kötvények 8,00 százalékot meghaladó hozam egyértelmű túlzás volt, ahogy a hitelminősítők leminősítései is. Igaz ugyan, hogy vannak bizonytalanságok a következő évek makrogazdasági pályája tekintetében, de ezek mellett is jól látható, hogy csőd-közeli állapottal nem kell számolni. A piac ezt értékeli, és árazza is.

A továbbiakban egy kisebb korrekció következhet – a közel-keleti események, és az elérhető nyereségek realizálása miatt, majd további, lassú hozamcsökkenés következhet. Az előzőek függvényében az elérhető nyereségek realizálását javasoljuk, majd egy esetleges korrekcióban újra érdemes vételi pozíciókat nyitni, 30-50 bázisponttal a mai hozamszintek felett.

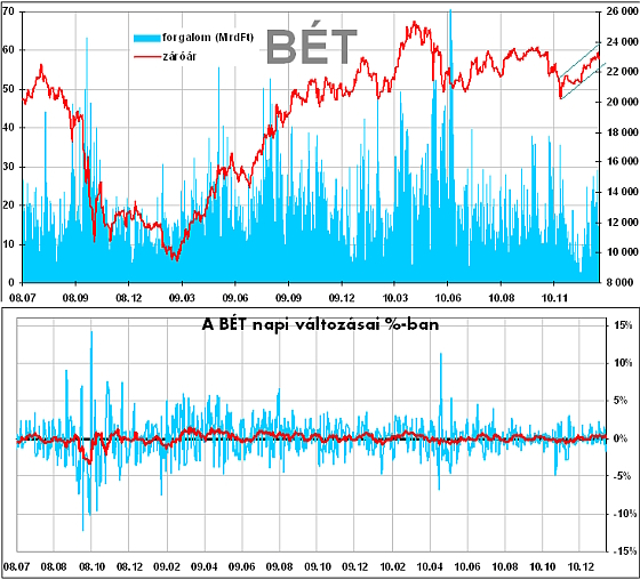

Részvénypiac

A fejlett piacok az elmúlt hetekben fontos technikai szinteken ragadtak be, mozgások intenzitása csökkent. A magas likviditás ellenére sem voltak képesek további emelkedésre, ugyanakkor a befektetői optimizmus, és a pénzkínálat nem engedte esni sem az árakat. Ebbe a – látszólagos – állóvízbe dobott a Közel-Kelet egy követ, az árak esni kezdtek, hirtelen változások következtek be, a nem vártesemények láthatóan megzavarták a befektetőket. A hatás mértéke és időbeli lefolyása ma még nem jelezhető előre, de tény, hogy a piaci viszonyok akár döntő változása is bekövetkezhet.

A szélsőséges eseteket figyelmen kívül hagyva (azonnali rendteremtés – hosszas polgárháború az egész közel-keleti térségben), arra számítunk, hogy az átmeneti hatás után a piacok ott folytatják, mint feszültség kirobbanása előtt. Ezzel együtt is kevés az esély rá, hogy a korábbi lokális maximumokat meghaladják az indexek, így az elérhető nyereségek realizálást javasoljuk.

A hazai piac az utóbbi időben végre visszatért a nemzetközi trendek által meghatározott szintekre. 2010 végén, illetve 2011 első kereskedési napjain jelentős volt a lemaradás, de a MOL és az OTP utóbbi hetekben mutatott teljesítménye már emelkedést hozott.

Örvendetes tény, hogy a forgalom is emelkedni kezdett, miközben a BUX emelkedést mutatott. Az viszont sajnálatos, hogy a fundamentálisan talán legerősebb hazai vállalat, a Richter részvényeinek ára nem képes érdemi emelkedésre. Márpedig az igen lassan, és kevéssé mozgó Magyar Telekom mellett egy újabb blue chip lemaradása a tartós emelkedés akadálya.

A továbbiakban arra számítunk, hogy a nemzetközi trendekkel való együttmozgás jellemzi a BÉT-et, azaz kisebb korrekció után az árak a korábbi szintekre térhetnek vissza. A MOL és az OTP esetében nyereség-realizálást, a Richter esetében 42 000 forint körül vételt, míg a Magyar Telekom esetében kivárást javasolunk.

| Ajánlások Deviza-piac: Nemzetközi részvény-piac: Hazai részvény-piac: Kötvény-piac: Befektetési alapok: |

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Aukción a fejreállított Koronás Madonna

Olcsóbb a frank, drágább az euró

Negatívan reagáltak a tőzsdék a tüntetésekre

Pozitív hozadéka is van a magánpénztárak államosításának