Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Befektetési tanácsok március első hetére

A mögöttünk álló hét nem telt eseménytelenül, ugyanis a fejlett piacokon – a görög problémákat némileg feledve – megállt a csökkenő trend, s oldalazásba ment át. Ha egy héttel ezelőtti árszinteket vizsgálunk, nem találunk döntő változásokat, de tény, hogy a piacok árfolyamingadozása erősödött. Mit várhatunk hát a befektetési piacokon?

A befektetők továbbra is bizonytalanok, mivel nem lehet tudni, hogy a fejlett országok állami pénzkivonása milyen hatással lehet hosszabb távon a piacokra. Az európai problémák megoldódni látszanak, mivel jelentős részben francia és német állami pénzek, valamint magántőke bevonásával előreláthatólag kisegítik Görögországot. Természetesen ez egy hosszabb folyamat – ahogy az már Európában megszokhattuk.

A piac tehát nem esett olyan szintekre, ahol egy igen gyors eladási hullámban az eladók uralják a piacokat. De a helyzet közel sem tekinthető stabilnak, a látvány ellenére sem!

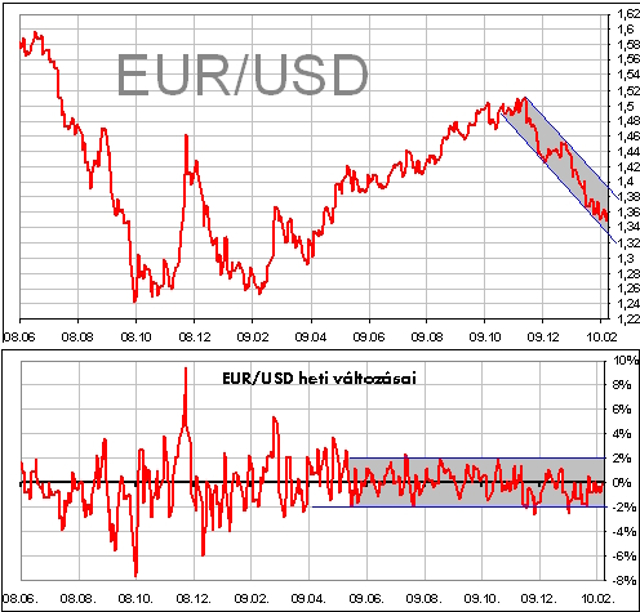

A devizapiacon az EUR/USD kétszer is az 1,36-os szint alá esett, de az 1,35-ös szint megállót jelent a csökkenésben. Ennek oka az, hogy a görög problémák már kevésbé terhelik a devizapár kereskedését.

A kereszt-árfolyam ennek ellenére is a trendben maradt, ahol a következőkben megvan az esély arra, hogy a jegyzés egészen az 1,38-as szintig emelkedjen. Innen aztán újabb esés következhet. Ennek érelmében most EUR/USD vételt javasolunk, 1,3485-s STOP mellett.

A hazai piacon a múlt heti hírek, események hatására sem alakult ki komolyabb mozgás. A forint a vezető devizákkal szemben különösen stabil volt, mivel a forintra ható tényezők kioltották egymás hatását. Miután a külföldi befektetők szerint a választások eredménye előre borítékolható, a magyar makrogazdasági egyensúly javul, a hozamfelár azonban a régióban még mindig a legmagasabb, a kötvény-piacra áramló tőke erősíti a forintot, ami képes a nemzetközi piacok irányából érkező negatív hírek hatását kioltani. Közben a hazai intézményi befektetők részéről is erős maradt az aktivitás, bár ez csak a kötvények hozamának alakulásán látszik, hiszen plusz forint-keresletet nem generál.

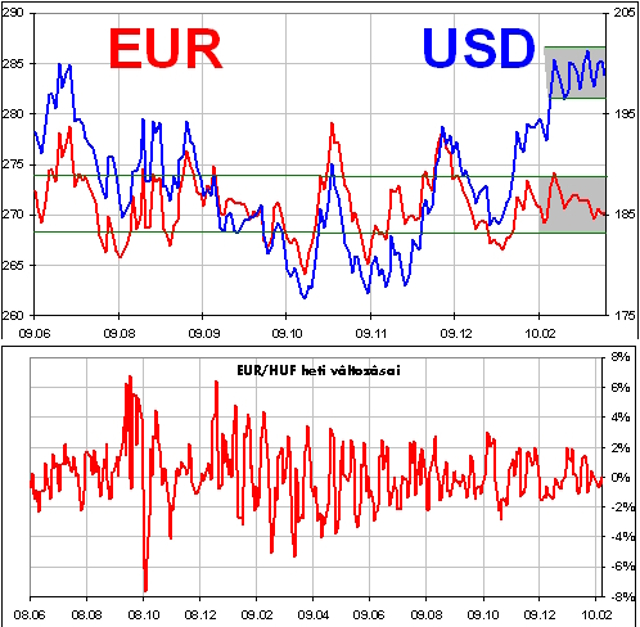

Mivel az EUR/USD oldalazni kezdett, nem csak az EUR/HUF, hanem ezúttal az USD/HUF is oldalazásba ment át. A mai helyzetben azt látjuk, hogy az EUR/HUF-ot 270 alatt, míg az USD/HUF-ot 195 körül érdemes megvenni, s a sávok tetején (EUR/HUF274, USD/HUF 202) érdemes realizálni a nyereséget.

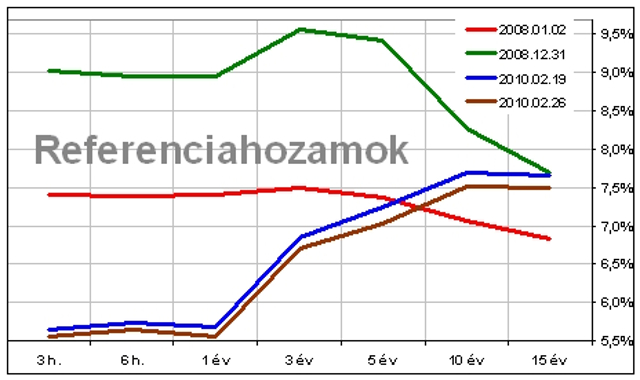

A fejlett kötvénypiacokról továbbra is az a véleményünk, hogy nem érdemes vételekkel próbálkozni, mivel hosszabb távon a hozamok akár jelentős emelkedésére számítunk.

A hazai piacon viszont tovább tart a lendület; a hozamok minden lejárat esetében csökkentek, köszönhetően a külföldi befektetők töretlen érdeklődésének. Ahogy korábban már említettük, a hazai intézményi befektetők is a vételi oldalt erősítik, miután a befektetési alapokhoz újra nagy mennyiségben áramlik a friss tőke. Ráadásul az eddig befolyó összegek egy részét korábban nem költötték el az intézmények, mert egy jó részük már korábban korrekciót várt a hozamcsökkenés folyamatában. Ahogy mi is.

Annak ellenére, hogy a görög válság, valamint az egyéb negatív külső tényezők hatásainak látványosan ellenáll a hazai kötvénypiac, egyre inkább meggyőződésünkké válik, hogy a piac a kilátásokat figyelembe véve, túlértékelt. Számos magyar állampapírt vásárló befektető ugyanis megfeledkezik arról, hogy a 2010-es költségvetés nem feltétlenül tartható, a választások utáni új kormány az IMF-fel azonnal tárgyalásokat kezdeményez, valamint, hogy a hazai gazdaság ugyan javuló egyensúlyi mutatókat produkál, de a külgazdasági egyensúly úgy javult, hogy beruházások szinte teljesen leálltak. Így a magyar gazdaság növekedési potenciálja egyre alacsonyabb szintre süllyed. Ez pedig előbb-utóbb meg kell, hogy jelenjen a kötvény-árakban. Addig is azonban marad ajánlásunk immár több hete változatlan; a rövid állampapírok vételét/tartását javasoljuk.

A fejlett részvénypiacok visszatáncoltak ugyan azokról a szintekről, ahonnan komolyabb esés következhetett volna, de még mindig elég egy rossz hír vagy váratlan esemény ahhoz, hogy a tőzsdemutatók „délnek vegyék az irányt”.

Ennek oka pedig az, hogy a likviditásvezérelt növekedés után a befektetők nem tudnak értelmes fogódzót találni a részvények értékeléséhez. Ugyanis a hagyományos részvény-elemzési módszerek mind azt mutatják, hogy túlértékeltek a piacok, azonban a magas likviditás mégsem engedi érdemben esni az árakat. Kimaradni viszont senki nem szeretne egy esetleges emelkedésből, így nem adnak el részvényeket. Venni viszont szintén problémás lenne, mert nem látható, hogy a további emelkedéssel összhangban alakulnának a cégek nyereségei.

Ebben a patthelyzetben alacsony forgalom mellett oldalaznak a piacok, még akkor is, amikor a várakozásokat jelentősen meghaladó makrogazdasági számok, vagy vállalati eredmények látnak napvilágot. És ez az a momentum, ami óvatosságra int! A 2009 tavaszán kezdődött emelkedés ugyanis a pozitív várakozásokra épült. Akkor sok befektető úgy gondolta, hogy túl vagyunk a válság mélypontján, innen már csak felfelé vezethet az út. A makrogazdasági eredmények javultak is, de azt senki sem tudja megmondani, hogy a hathatós állami beavatkozások nélkül hogyan állna a világgazdaság. Márpedig most ez a kérdés, ugyanis az USA, és a távol-keleti országok, élükön Kínával, éppen azon fáradoznak, hogy az állami pénzeket kiszivattyúzzák a gazdaságból. Sajnos Európában mostanában szóba sem kerül az „exitpolitika”, mert az öreg kontinensen még mindig a válság hatásainak kezelésével kénytelenek foglalkozni a döntéshozók.

Ez meg is látszik a részvénypiacok mozgásán, bár az USA és Európa piacai között korántsem nyílt olyan szélesre az olló, mint az indokolt lenne. Persze, ha a devizahatással is számolunk (erősödő USD), akkor már egy kicsit árnyaltabb a kép. Ennek ellenére egyáltalán nem lenne meglepő, hogy az atlanti óceán két partján végre elszakadnának egymástól a tőzsdék. Míg Európa csak lassan halad előre, az USA gazdasági alkalmazkodóképessége nagyságrendekkel jobb. Ez pedig be kell, hogy épüljön az árakba.

Ilyen feltételek mellett kivárást javasolunk a fejlett piacok, csakúgy a hazai piacok esetében is. Egyedüli kivétel a Magyar Telekom, amelynél a bejelentett osztalék, valamint a sajátrészvény vásárlási program miatt 720 forintos ár alatt vételt javasolunk.

Az egyéb feltörekvők esetében is kivárást javasolunk, mivel a kockázatokkal még mindig nem arányosak a profitkilátások, azaz a hozamkockázat-hányados még mindig nem megfelelő szintű ahhoz, hogy ezekre a piacokra be lehessen lépni.

Devizapiac Nemzetközi részvénypiac: Hazai részvénypiac: Kötvénypiac Befektetési alapok: EUR/USD: Vétel 1,36 körül Eladás 1,38 körül EUR/HUF: Eladás 273 fölött Vétel 269 körül STOP: 267 USD/HUF: kivárás |

Fürjes Szabolcs

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.