Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Még egy stabil cég esetében is komoly problémát okozhat egy elhibázott döntés a növekedés finanszírozásával kapcsolatban. Egy valós példa, egy kézzel fogható milliókban mérhető tanulság arról, hogy miért is érdemes jól és időben dönteni hiteligénylés előtt.

Általában a csapda mindig abban rejlik, ha valami fantasztikus, ám azonnali lépést igénylő üzleti lehetőség jön az emberrel szembe. Klasszikus példa egy jutányos árú, vagy egy rég áhított ingatlan megvásárlásának lehetősége. A cég kasszáját kifosztva megvan a vételár összege, mindenki boldog. Az örömmámorban azonban sokan nem gondolnak a holnapra.

- Mi lesz, ha a következő bevétel késedelmesen érkezik meg, az adót, a fizetéseket viszont ugyanúgy fizetni kell?

- Mi történik, ha jön egy újabb kiváló üzleti lehetőség, egy nagy megrendelés, amihez azonban nagy mennyiségű alapanyag beszerzésre lenne szükség, a kassza azonban üres.

A tulajdonosnak – jobb esetben, ha van – az otthoni malacperselyt kell feltörnie, ami valljuk be, fájó. Ha privát forrásból sem tudja segíteni a vállalkozás likviditását, előre lépését, akkor már kitör a pánik. Jogosan.

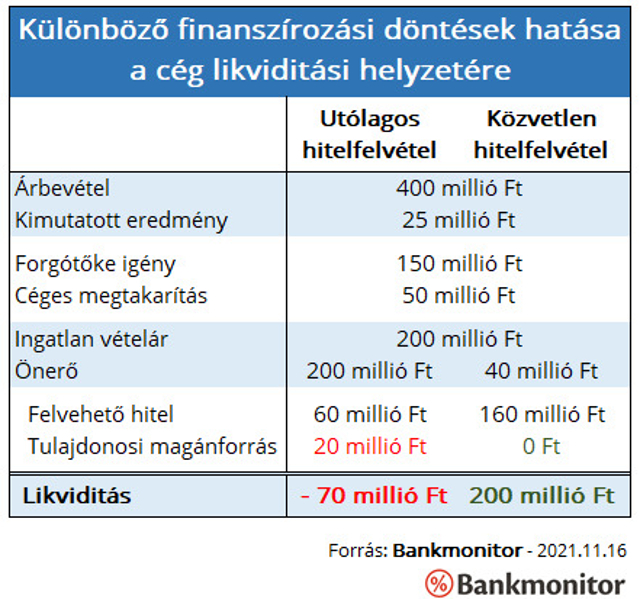

Mindez egy tipikus példán keresztül

Kinőtte a cég telephelyét és most adódik a lehetőség, hogy a szomszédos telket megvásárolva ismét komfortzónába kerüljön. Az ingatlan vételára 200 millió forint, nem akar lecsúszni a lehetőségről, ezért összeszedve minden rendelkezésre álló forrást amint lehet, nyélbe üti az adásvételt.

Az azonnali finanszírozási megoldás a következő:

- vételár 200 millió forint,

- a cég szokásos működésének fenntartásához átlagosan 150 millió forint forgótőke szükséges,

- céges megtakarítás 50 millió forint.

A tulajdonos még 20 millió forinttal kiegészíti a büdzsét, hogy azért maradjon is valami a kasszában és már meg is van az ingatlan. A szokásos működéshez azonban hiányzik az a 130 millió forint. Sokszor a cégnél csak ilyenkor merül fel a hitelfelvétel, de a lehetőségek már igencsak korlátozottak. Mi jöhet ilyenkor szóba?

- az új ingatlanon alapított „szabad felhasználású jelzáloghitel” lehetősége, vagy egy

- kedvezményes kamatozású folyószámlahitel, adott esetben forgóeszközhitel.

Miért nem jó megoldás utólag hitelt igényelni?

Minél kevésbé ismert egy bank, vagy egy pénzintézet előtt a tényleges hitelcél, annál nagyobb a hitelkihelyezés kockázata, ami két dologgal járhat együtt:

- alacsonyabb kihelyezhető hitelösszeg,

- magasabb kamatozás mellett.

A klasszikus értelemben vett ingatlanon alapított zálogjog mellett igényelhető szabad felhasználású hitel a 2008-as válságot követően eltűnt a piacról. Nyomokban elérhető még ugyan bizonyos finanszírozói körökben, de az ilyenkor felajánlott hitelösszeg nagy csalódást szokott okozni a hiteligénylők számára, és akkor még a kamatköltségekről nem is kerültek szóba.

A folyószámlahitel lehetősége szintén gyakran felmerülő megoldási alternatíva, itt általában az elérhető összeggel van a gond (árbevétel legfeljebb 15-25%-a), illetve a folyószámlahitel „tulajdonságával”.

A folyószámlahitel alapvetően egy átmeneti likviditási hiány kezelésére szolgál, ami a gyakorlatban azt jelenti, hogy a kihasználtságának nem szabad állandónak lennie. Ha a bank azt észleli, hogy nem a megfelelő rendeltetésnek megfelelően használja a cég, előfordulhat, hogy az éves meghosszabbítás nem történik meg, illetve egy csökkentett keretet hagy újból jóvá a bank. Vagyis a cég feje felett „Damoklész kardjaként” lebeg keret felmondásának lehetősége.

A piacon Széchenyi konstrukcióban elérhető kvázi „szabad felhasználású” forgóeszközhitel amellett, hogy az árbevétel legfeljebb 25%-nak megfelelő összegben érhető el, maximum 3 éves futamidőre igénylehető, így az éves törlesztőrészletek nagyban megterhelhetik a cég költségvetését.

Összefoglalóan az utólagos finanszírozási megoldások nem állnak rendelkezésre megfelelő nagyságban, drágák és kockázatosak.

Ha bármilyen beruházási terv felmerül, azt ideális beruházási hitelből megoldani, miért?

- Mert így érhető el a legnagyobb hitelösszeg – akár a beruházás 80%-a,

- Mert így kapható a leghosszabb, a beruházás megtérüléséhez igazított futamidő – ingatlan esetében 10 év

- Mert így biztosított a hitel teljes futamidejére a tervezhetőség – fixált kamatozás

- Mert így legolcsóbb a forrás – a piaci 5-6%-os kamatszinttel ellentétben 0,5%-os kamatozású támogatott hitel

A jelenleg fix, 0,5%-os kamatozás mellett elérhető a Széchenyi GO! Beruházási Hitel, melyet a 6,5 százalékos infláció mellett még akkor is érdemes igénybe venni, ha egyébként rendelkezésre áll a saját forrás a tervezett beruházásra.

Fenti példánk esetében az időben történő hiteligénylés +100 millió Ft külső finanszírozási forrást jelenthetett volna a cég számára.

Mennyi idő alatt kapható meg egy beruházási hitel?

Nyilván a hiteligénylés átfutási ideje általában a visszatartó erő, hiszen a hiteligénylés elindításától a hitel tényleges folyósításáig nem ritkán több mint három hónap is eltelik. A hiteligénylésnek azonban több lépcsője van: ilyen például a tényleges folyósítást megelőző indikatív, illetve kötelező ajánlati szint.

Sok estben jelent az megnyugvást az eladónak, hogy hiteligénylés esetén ezeket az ajánlatokat látja. Ezzel lehet „húzni az időt”, hiszen láthatóvá válik az eladó számára is, hogy a hitel mekkora biztonsággal fog érkezni. Kötelező ajánlattal már nyugodtan aláírható a hiteligénylő részéről is az adásvételi szerződés, hiszen az abban foglaltakhoz szükséges összeg már úton van.

* * * Támogatott hitel vállalkozások számára

A Széchenyi Kártya Program némileg megváltozott feltételekkel, Széchenyi Kártya Program MAX+ néven folytatódik 2023-ban. Ennek köszönhetően év végéig fix 5 százalékos kamat mellett kaphatnak kölcsönt céljaik megvalósításához a vállalkozások. Ez a jelenlegi piaci kamatozású vállalkozói hitelekhez képest 12-18 százalékos kamatelőnyt jelent. A Bankmonitor Széchenyi Hitel kalkulátorával a vállalkozások ellenőrizhetik, hogy milyen támogatott hitelt igényelhetnek.