Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Valójában 44 milliárdba kerül az államnak a Mátrai Erőmű megszerzése. A 17,4 milliárdos vételár ugyanis a külső adósságok miatt olcsósított ár, az állami MVM most tehermentesíti az erőmű-cégcsoportot, illetve a cégeknek már a működéshez azonnal tőkeinjekcióra van szükségük.

„A Mátrai Erőműből a pénz Mészárosé, a költségek az adófizetőké. Vissza kell szerezni ezt a pénzt, ezért az Európai Bizottsághoz fordulunk” – közölte szerdán Szakács László, az MSZP elnökhelyettese, aki szerint a bevallottnál jóval többet, összesen több mint 75 milliárd forintot költött az állam a korábban Mészáros Lőrinc érdekeltségébe tartozó Mátrai Erőműre, ezért tiltott állami támogatás miatt az Európai Bizottsághoz (EB) fordulnak az ügyben.

Még azt is kitakarták, amit nem takartak ki

A Mátrai Erőművet az állami MVM Magyar Villamosművek idén vásárolta meg Mészáros Lőrinc tőzsdei érdekeltségétől, az Opustól, illetve egy szintén Mészároshoz köthető magántőkealaptól 17,4 milliárd forintért. Az adásvétellel kapcsolatos dokumentumokat Tóth Bertalan szocialista pártelnök közérdekű adatigénylésben kérte ki, s mivel az adatokat csak részlegesen, kitakarva kapta meg, pert indított az MVM Magyar Villamos Művek Zrt.-vel szemben.

Ami a kitakarásokat illeti, való igaz, különösen a konkrét számokat, illetve a kockázatokat elemző részeket takarták ki PricewaterhouseCoopers Kft. (PwC) tanácsadó cég által készített üzletértékelésből, illetve az MVM vonatkozó igazgatósági döntéseiből. Így szinte lehetetlen ellenőrizni, hogy a 17,4 milliárdos vételár (a PwC valóban erre a végső összegre jutott, ezt nem takarták ki) részleteiben megalapozott-e.

A kitakarások néhol már komikus szinten mozognak, akadnak helyek, ahol amúgy nyilvános, a cégekkel kapcsolatos számokat fedtek el. Akad például olyan hely az üzletértékelésben, ahol szigorúan titkos információnak ítélték, hogy mégis ki lehet az erőműnek biomasszát értékesítő leányvállalat, a Geosol Kft. „legnagyobb és legjövedelmezőbb üzleti partnere” – hogy aztán pár oldallal később ott álljon feketén-fehéren, hogy a Geosol „legnagyobb és legjövedelmezőbb üzleti partnere a Mátrai Erőmű Zrt.” (mint az köztudott, és a nyilvános céges beszámolókból teljesen nyilvánvaló).

Az adatok ilyen szintű kitakarása indokolhatatlan, ám a dokumentumokban természetesen lehetnek olyan adatok, amik üzleti titkokat érintenek.

Nem 75 milliárd, csak 44

Politikusi szempontból érthető módon az MSZP az erőmű megvásárlásával kapcsolatban 75 milliárdos összegről beszél (az „ennyit költött”, „ennyit fordított” kifejezéseket használják). A párt által nyilvánosságra hozott dokumentumok tanúsága szerint azonban szó sincs arról, hogy az MVM ennyit költött vagy akár csak fordított volna az erőmű megszerzésére.

Az MVM nemcsak magát az erőművet (mármint a Mátrai Erőmű Zrt.-t) vette meg, hanem egy egész cégcsoportot. Az igazgatóság döntése alapján három cégnek összesen 26,4 milliárd forint hitelkeretet biztosít, ez azonban nem elköltött pénz, egyrészt mert hitel, másrészt mert keret.

A hitelkeretekre a cégekben végrehajtandó tőkeemelések megérkezéséig van szükség, ami összesen majdnem pontosan ugyanekkora összeg. 7,5 milliárdot kap az erőmű-csoport főcége, a Status Power Invest, és 19 milliárdot maga az erőmű, aminek jelentős részét elviszi majd saját leányának, a Status Geo Investnek a tőkeemelése. A tőkeemelések már valóban konkrét kiadást jelentenek az MVM számára, szóval ezt elvileg már hozzá lehet adni a 17,4 milliárdos vételárhoz, így az jön ki, hogy az erőmű-csoport összesen 43,8 milliárd forintba kerül.

Tartozásokkal terhelten, olcsósítva vették

A tőkeemelésekre részben az erőmű-csoport külső hiteleinek kifizetése miatt van szükség. Azonban a külső hitelekkel (legalábbis egy részével) a felértékelés során a vételár csökkent, így lett csak 17,4 milliárd forint. Más szóval az MVM a tőkeemelésekkel fizeti ki azt a pénzt, amit a külső adósságok levonásával a vételáron megspórolt. Vagy megint másképp:

az MVM hitelekkel terhelten, a terhekkel olcsósítva vette az erőmű-csoportot, most tehermentesíti a cégeket, így végső soron annyit ad értük, mintha alapból tehermentesen vette volna őket.

Legalábbis részben, a tőkeemelésekre ugyanis nemcsak az adósságok rendezése miatt, hanem a működéshez is szükség van. Magának a Mátrai Erőműnek 2,4 milliárd kell a meglévő folyószámlahitele miatt (ez vélhetően egy állandó, a folyamatos működéshez szükséges likviditást biztosító hitel), a 2019-es beruházásaira 1,9 milliárd kell, a 2019-es szén-dioxid-kvóták kötelezettsége 4,5 milliárd forint. És ha már tőkét emelnek az Erőmű Zrt.-ben, egy 1,3 milliárdos tartalékot is hozzácsaptak.

A dokumentumok kitakarásai miatt nehéz megmondani, hogy az MVM 44 milliárdos összkiadásából mennyi az erőmű-csoport értéke (vételár + külső hitelek kifizetése) és mennyi tőkeinjekció kell a további működéshez.

Most úgy tűnik, a csoport értékét nagyjából 33 milliárd forintra taksálták.

Nem alkudtak Mészárosékkal, pedig lehetett volna

Ezen a ponton lenne nagyon fontos látni, hogy a PwC pontosan hogyan kalkulálta ki az erőmű-csoport értékét, illetve a vételárat. Ennél talán még fontosabb, hogy az MVM (illetve a kormány) miért fizet ennyit? Könnyen lehetséges, hogy a PwC alapos, korrekt munkát végzett, és az erőmű-csoport papíron valóban harmincegynehány milliárd forintot ér.

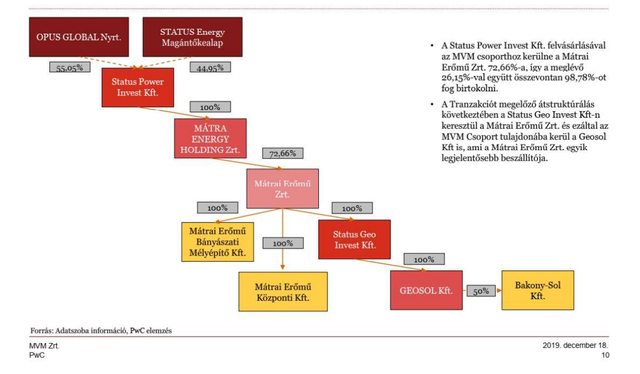

Azonban az értékét nehezen forintosítható módon csökkentik mindenféle kockázatok – amikről a PwC elemzése beszámol, de ezeket akkurátusan kitakarták. Ahogy a mellékelt ábra mutatja, az erőmű-csoportnak kapásból jelentős tőkeinjekcióra van szüksége.

Arról nem beszélve, hogy egy adásvétel során nemcsak az számít, papíron, könyv szerint mennyit ér valami, hanem hogy milyen alkupozícióban van az eladó és a vevő.

Márpedig a Mátrai Erőművel Mészáros Lőrincék alkupozíciója elvileg pocsék volt.

Szinte biztosra vehető, hogy a magyar államon kívül senki más nem vette volna meg az erőművet. Az erőmű veszteséges, öreg, környezetszennyező, már csak évei vannak hátra a leszerelésig. A már említett biomasszacéget, a Geosolt nemrég szervezték be az erőmű alá, de az erőmű nélkül életképtelen, önálló értéke így csekély.

Mészároséknak lényegében egy forintjukba sem került az erőmű-csoport megszerzése, mindent hitelből finanszíroztak, amik egy részét most fizeti ki az MVM. Egyébként a sokat emlegetett, az erőmű tartalékából kivett 11,2 milliárdos osztalékot, illetve a rájuk eső részt Mészárosék benne hagyták az erőmű-cégcsoportban, a pénz megállt a Status Power Investnél, ezt az MVM-adásvétel dokumentumai is megerősítik. (Az más kérdés, hogy jó helyen van ott, legalább részben fedezheti az erőmű megvásárlására anno felvett kölcsönöket.)

Igaz, hogy az erőműre szükség van az elektromos rendszerben, de nem pótolhatatlan. Igaz, hogy a több ezer munkahely megmentése fontos szempont, de az esetleg utcára kerülő munkavállalóknak lehetett volna segíteni – akár a most elköltött tízmilliárdok töredékéből. Igaz, hogy az erőmű saját bányáiban kitermelt lignit stratégiai jelentőségű energiahordozó, de a magyar állam eddig is megvolt nélküle. Igaz, hogy az erőmű területe a meglévő infrastruktúra miatt kiváló helyszín különféle fejlesztésekhez (új gáz- és bioüzemanyag-blokkokat terveznek), de a fejlesztéseket természetesen máshol is meg lehet valósítani. Egy szó mint száz, az erőmű természetesen nem értéktelen, az állam nem volt lépéskényszerben, Mészároséknak ugyanakkor lényegében nem volt választásuk az állam felé történő, akár nyomott árú értékesítésen kívül, ha bármit keresni akartak az üzleten.

Vagy akár csak megszabadulni egy kockázatos eszköztől – ekként jellemezte ugyanis Mészáros Lőrinc Opusa az erőművet saját beszámolójában. Amikor még tulajdonrésze volt benne. Amúgy már a 17,4 milliárdos vételár is soknak tűnik ahhoz képest, amennyiért az erőmű legutóbb gazdát cserélt.