Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Nem csak a lakossági hiteleknél kulcskérdés, hogy fix vagy változó kamatozású hitelt érdemes választani. A cégek által felvett, 8-10 éves futamidejű beruházási hiteleknél tízmilliós hatása lehet a jó döntésnek. A Bankmonitor egy megtörtént esetet mutat be.

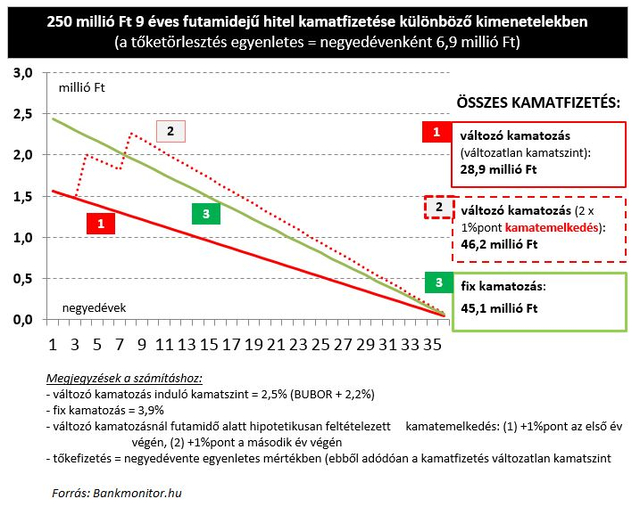

Telephelyvásárlás céljából 50 millió forintos önerő mellett 250 millió forint hiteligénnyel fordult egy jól menő, szanitereket forgalmazó cég a bankokhoz. A hiteligényre több bank is ajánlatot adott, változó és fix kamatozásra egyaránt. A legjobb beérkező ajánlat 9 éves futamidőre szólt, a következő kamatok mellett:

- változó kamatozású ajánlat: 3 havi BUBOR (0,3%)+ 2,2% = összesen 2,5%

- fix kamatozású hitel ajánlat: 3,9%

A különbség 1,4%pont, elég nagynak tűnhet, forintosítva 17,3 millió forint… elméletben. Mekkora a realitása annak, hogy ez a különbség megmarad a teljes futamidő alatt? Mennyivel fog nőni a változó kamat a BUBOR várható emelkedése miatt? Mit jelenthet ez tényszerűen?

Néhány információ a kamatszintek megítéléséhez

1. A 10 éves állampapír-hozamszint a mai napon 3,3%, azaz a tulajdonosok effektív 0,6%pont kamatfelára (3,9%–3,3%), ami minimálisnak tekinthető, különösen a változó kamatozás esetén érvényesülő 2,1%ponthoz viszonyítva.

2. Az MNB legfrissebb jelentésében a következő években az inflációs várakozások a következők:

2018 = 2,8%

2019 = 3,1%

2020 = 3,0%

Az MNB inflációs becsléséhez viszonyítva a hitel valós költsége fix kamatozás esetén (fixkamat-infláció) 0,9%–1,1%.

3. A fejlett világban megindult a lassú kamatemelkedési folyamat:

- az USA-ban ez egy egyértelmű trend,

- Európában az EKB először a többletlikviditást szűkíti, majd ezt követően várható kamatemelés,

- néhány regionális országban (pl. Csehország) az első kamatemelés már megtörtént.

9-10 éves hitel esetén irreális azt feltételezni, hogy a gazdaságban változatlanul fennmaradhat (teljes futamidő alatt) a 2,5% feletti negatív reálkamat (ma ugyanis ennyi a BUBOR – várható éves infláció értéke). A fentiek alapján mind a belső, mind a nemzetközi trendek fokozatos kamatemelkedést vetítenek előre.

Mekkora lehet a kamatemelkedés mértéke?

Az euró alapkamata (EKB) a 2008-as válságot megelőzően átlagosan 3,7% volt, ha csupán annyit feltételezünk, hogy visszatér az euró alapkamata a válság előtti átlaghoz, akkor az +3,7%pontos emelkedés (amennyiben ez bekövetkezik, Magyarország alacsonyabb fejlettségi szintje miatt itthon ennél magasabb kamatemelkedés várható).

Reálkamat normál körülmények között rövid futamidőn is (3 hónapos BUBOR) 0%–0,5% közötti tartományban mozog. Ez alapján – illetve figyelembe véve az MNB inflációs becslését – a 3,5%-os BUBOR egy abszolút reális szcenárió középtávon (2-3 év).

Az érem másik oldala, hogy az MNB jelenlegi vezetésének kiemelt célja a kamatszintek alacsonyan tartása.

Milyen kamatemelkedésnél éri meg jobban a fix kamatozású hitel, mint a változó kamatozás? A hitelfelvételt követő egy év múlva bekövetkező +1%pont BUBOR emelkedéssel, plusz a második évforduló után bekövetkező ugyanekkora mértékű kamatemelkedéssel már a változó kamatozású hitelre is azonos mértékű kamatot fizetnek ki a tulajdonosok.

A fentiekben leírtak alapján +3%pont kamatemelkedéssel minimálisan érdemes számolni a következő 3-4 évben, bár erre vonatkozó stabil becslés nagyon nehezen adható. Ezen forgatókönyv esetén a fix kamatozású hitel egyértelműen előnyösebb a tulajdonosok számára.

Az elméleti 17,3 millió forintos különbség a változó kamatozás javára csupán egy tűnő pillanatnyi állapot.

Amennyiben ön is céges hitelfelvételben gondolkozik, a Bankmonitor vállalati hitel-kalkulátorának segítségével itt meg tudja nézni, hogy cége mekkora hitelfelvételre alkalmas:

A jövőbeni kamatok előrejelzése csak jelentős bizonytalanság mellett tehető meg. A fentiekben leírtak nem jelentenek garanciát semmilyen jövőbeli kamatszint bekövetkezésére. Számításaink a jövőbeli kimenetelek végiggondolásához készültek, önállóan azonban döntéshozatalra nem alkalmasak.