Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Február 1-től érhető el a bankokban a kedvezményes lakásfelújítási hitel, ami az új otthonfelújítási támogatás önerejének előteremtésében segíthet. Az akár 3 millió forintos támogatás az utólagos folyósítás miatt már a felújítás elején önerőt igényel.

A kedvezményes, 3 százalékos jelzálogkölcsön egyértelműen a legkedvezőbb lehetőség, hogy megtakarítás nélkül is igénybe vegyük a lakásfelújítási támogatást. Mivel a költségek felét téríti meg az állam, a 3 milliós támogatáshoz 6 millió forintos hitelt szükséges felvennünk megtakarítás nélkül.

Érdemes ugyanakkor összehasonlítani, hogyan változnak a hitel költségei, ha egy- vagy kétmillió forint saját megtakarítással is be tudunk szállni a költségekbe, és a 6 milliós felújítási összeget csak részben kell hitel segítségével előteremteni.

Mennyit lehet spórolni a meglévő megtakarítással?

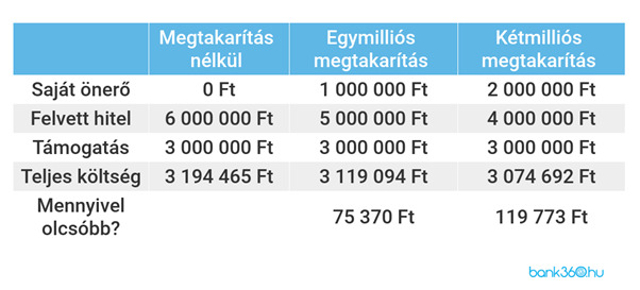

Megtakarítás nélkül 6 milliós lakásfelújítási hitelre van szükségünk, a félretett pénzünket felhasználva viszont a hitelösszeg értelemszerűen csökken: 1 milliós megtakarítás esetén 5 millió forintot, 2 milliós megtakarítás esetén 4 millió forintot kell felvenni.

A visszafizetendő összegek összehasonlítása során egy magasabb jövedelemmel számoltunk, hiszen a példában szereplő, felújításra használható megtakarítás csak a lakosság egy részének áll rendelkezésére. A számítások alapja a KSH által legutóbb közölt átlagbér adat volt, amely nettó 291 400 forint havi jövedelmet mutatott 2020 novemberére.

A jövedelem szerepet játszik abban, hogy milyen költségekkel jár a lakásfelújítási hitel felvétele, hiszen az államilag támogatott hitelekre is érvényesek a túlzott eladósodást gátló szabályok. Az átlagbér mellett ez azt jelenti, hogy a havi törlesztő összege nem haladhatja meg a 145 700 forintot, vagyis a havi kereset felét. Vagyis magasabb jövedelem mellett, magasabb törlesztőt vállalva, hamarabb lehet visszafizetni a lakásfelújítási hitelt, a meglévő megtakarítással pedig a kamatköltségeken lehet spórolni.

Példáinkban a legmagasabb törlesztőkkel számoltunk, ami alapján az 5 millió forintos lakásfelújítási hitel 3 év alatt fizethető vissza, a 6 milliós hitel pedig 3 év 8 hónap alatt. A hatmilliós felújítás költségeiből levontuk a támogatás összegét (3 millió forintot), amit a szabályok szerint kötelező előtörlesztésre használni. Az előtörlesztés az egyéves benyújtási határidő miatt várhatóan még a hitelezés első évében megtörténik, a Bank360 a 10. hónappal számolt.

Hitelköltségek 3 millió forintos támogatással, 10. hónapban előtörlesztéssel

Számításaink szerint, ha a teljes felújítást egy 6 millió forintos hitelből finanszírozzuk, az összesen 3 millió 194 ezer forintba kerül nekünk. Abban az esetben, ha csak 5 milliós hitelt veszünk fel, a többit pedig saját megtakarításból pótoljuk, a költségeink 3 millió 119 ezer forintra csökkennek, ha pedig kétmillió forint önerőt és négymillió forint hitelt használunk a felújításhoz, akkor a teljes projekt – a támogatáson túl – 3 074 692 forintba fog kerülni nekünk.

“Ha csak négymillió forintot veszünk fel, és vállaljuk a havi 145 700 forintos törlesztést, akkor a hitelügylet az előtörlesztésnél véget ér. A kezdeti 4 milliós hitelből ugyanis a 10. hónapra már kevesebb, mint 3 millió forint marad, így nem is kell a teljes támogatást az előtörlesztésre fordítani” – hívta fel a figyelmet Varga Zsombor, a Bank360 elemzője.

Lehet más utat is választani

A szakértő hozzátette: az előtörlesztés után alapesetben a törlesztőrészlet csökken, de szerződésmódosítással lehetséges a futamidő csökkentése is. Ez 15, illetve 21 hónapra csökkentené a teljes futamidőt a 6 milliós és az 5 milliós hitel esetében, amely feltételek teljesülése esetén a kamatköltségek közötti eltérése már csekélyebb lenne.

* * * Lakástámogatás meglévő és vállalt gyermekek után

A lakástámogatási rendszer egyik legfontosabb eleme a Családi Otthonteremtési Kedvezmény (CSOK). Az igénylők lakáscéljuk megvalósításához 600 ezer és 10 millió forint közötti összeget kaphatnak meglévő és vállalt gyermekük után. A Bankmonitor CSOK kalkulátorával a támogatási jogosultság könnyen ellenőrizhető, de azt is meg lehet tudni, hogy igényelhető-e a támogatáshoz kapcsolódó kedvezményes CSOK-hitel

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.