Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Vihar előtti csend honol a magyar hitelpiacon, legalábbis erre utal, hogy miközben rekordkevés adós szerepel negatív státusszal a KHR rendszerben, 2023. első félévében jelentősen megnőtt a problémás hitelszerződések száma. Amennyiben a negatív trend folytatódik, akkor ez idővel a KHR adatbázisban is látszani fog, ami a nemfizetés miatt felmondott hitelszerződések számának megugrását eredményezheti. Fülöp Norbert Attila, a Bankmonitor.hu pénzügyi elemzője szerint ezért a fizetési gondokkal küzdő adósoknak mindenképpen célszerű időben lépniük, és megtenni a szükséges óvintézkedéseket.

A statisztikákákból elsőre úgy tűnhet, hogy a magas infláció (2023. májusban 21,5 százalék volt) ellenére az emberek rendben törlesztik a hiteleiket, legalábbis történelmi mélységben van azok száma, akik az aktuális minimálbért (154 280 forint) elérő összeggel 90 napon túli késedelemben vannak. A Központi Hitelinformációs Rendszerben (KHR) 2022. végén 680 ezer ilyen hátralékos hitelszerződést tartottak nyilván, ami idén tavaszra 660 ezerre mérséklődött. Hogy mennyire alacsony ez a szám, azt jól mutatja, hogy 2018-ban még 1,5 millió honfitársunk szerepelt negatív státusszal a KHR adatbázisban, vagyis a számuk gyakorlatilag megfeleződött.

Elfedi a valóságot a kamatstop

Fülöp Norbert Attila, a Bankmonitor.hu pénzügyi elemzője szerint a remek statisztikában persze nagy szerepe van a 2023. december végéig meghosszabbított kamatstopnak is, ami az ötéves, vagy ennél rövidebb kamatperiódusú hitelek kamatát fagyasztotta be egy korábbi, alacsonyabb szinten, meggátolva a törlesztőrészletek drasztikus emelkedését. (Azon ötéves kölcsönökre vonatkozik csak a kamatstop, amelyek kamatfordulója 2021. november 1. és 2023. december 31. között volt vagy lesz, hiszen ezek árazódnak csak át.)

Például a 3 és 12 havi BUBOR-hoz kötött hitelek referencia kamata jelenleg (2023. június 19-én) 16,53 és 14,23 százalék kellene, hogy legyen (ugyanis ennyi aktuálisan a 3 és 12 havi BUBOR értéke), a bankok azonban csupán 2,02 és 2,40 százalékkal számolnak, mert ennyi volt a két mutató 2021. október közepén. Ez azért lényeges, mert a hitelkamat a referenciakamat és a kamatprémium összege.

A havi fizetni valót illetően ez azt jelenti, hogy például egy 3 havi BUBOR-hoz kötött, 5 millió forint fennálló tartozású hitelnek – ahol 10 év van hátra a futamidőből, a bank pedig 2,5 százalék kamatfelárral számol – a havi törlesztője a jelenlegi 52 ezer forint helyett, körülbelül 95 ezer forint volna kamatstop nélkül. Ez alapján bátran kijelenthető, hogy a kamatstop komoly segítséget jelent, és amennyiben nem lenne, biztosan jelentősen nőne a nem szerződés szerint törlesztők száma.

Gyűlnek a viharfelhők

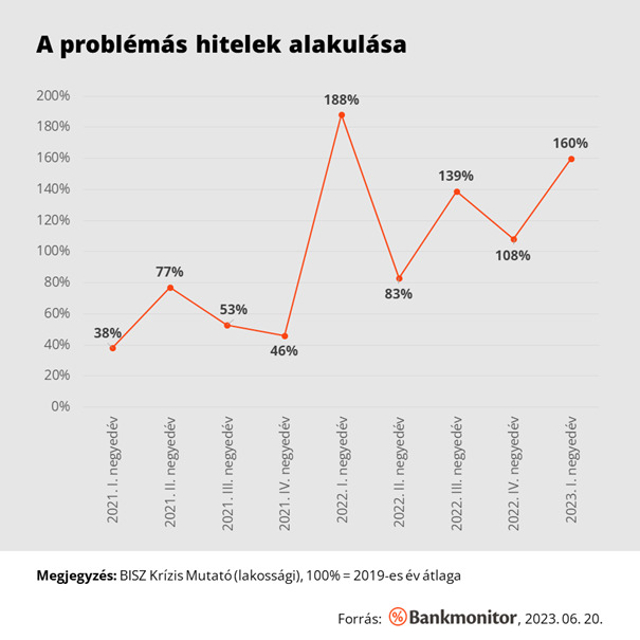

Ugyanakkor a meglehetősen pozitív KHR statisztikák leginkább a vihar előtti csendet jelzik, legalábbis erre utalnak a Bankközi Informatikai Szolgáltató (BISZ) által frissen publikált adatok. (A BISZ működteti az 1994. óta létező hitelinformációs adatbázist, amiből a pénzintézetek tájékozódhatnak az adósok más bankoknál fennálló tartozásairól, illetve az esetleges mulasztásokról is.)

A BISZ úgynevezett lakossági Krízis Mutatója ugyanis 2023. első negyedévében 160 százalékon állt – a 2019-es év bázis, vagyis a 100 százalék –, ami a múlt év végén még 108 százalék volt, vagyis jelentősen nőtt a mulasztások és a fizetési problémák száma. A BISZ mindezt főleg az életviteli költségek jelentős megemelkedésével magyarázza, hiszen az ügyfelek kénytelenek priorizálni, ennek során pedig a hiteleket helyezik a sor végére. A problémás ügyletek több, mint fele egyébként fedezetlen hitel, például személyi kölcsön, autó- vagy áruhitel.

Ne dugjuk homokba a fejünket

A Bankmonitor szakértői szerint a már jelentkező fizetési problémák miatt a jövőben a negatív KHR státusszal rendelkezők száma is jelentősen emelkedhet. Ők azok, akik a minimálbér összegét elérő tartozást görgetnek maguk előtt 90 napot meghaladóan. Ebben a helyzetben rendkívül fontos, hogy az adósok idejében lépjenek, igyekezzenek elkerülni azt, hogy negatív státuszt kapjanak a KHR adatbázisban, ez ugyanis nullára redukálja a hitelképességüket.

Rendkívül fontos, hogy kommunikáljanak a bankjukkal. A legrosszabb stratégia az, ha homokba dugják a fejüket és megpróbálnak elbújni a bank, később pedig a követelésbehajtó és a végrehajtó cég munkatársai elől: nem reagálnak az SMS-ekre, a telefonhívásokra és a fizetési felszólító levelekre, de személyesen sem lehet őket elérni. Ennél sokkal jobb, ha ők maguk lépnek és jelzik a problémát a pénzintézet felé, mégpedig írásban, amiben megindokolják a fizetési nehézség okát is. Azért fontos a kommunikáció és az őszinteség, mert így a bank is segítőkészebben áll majd hozzá az ügyükhöz.

Váratlan munkanélküliség, betegség, esetleg haláleset kapcsán előfordulhat, hogy előre látható, hamarosan nem lesz miből kifizetni a havi törlesztőket. Ilyenkor ugyancsak legjobb előre jelezni a dolgot, még mielőtt egyáltalán megcsúszna valaki a fizetéssel.

Megoldási lehetőségek

Pénzügyi problémák esetén mindenképpen célszerű családi költségvetést készíteni, amiben minden fontos bevételnek és kiadásnak szerepelnie kell. Ebből azonnal kiderülnek a felesleges, esetleg lehúzható kiadások, de az is számszerűsíthető, hogy pontosan mekkora összeg hiányzik a családi költségvetésből. Ez utóbbi azért is lényeges, mert a pénzintézet felé jelezni kell majd, hogy az adós milyen havi törlesztőt képes vállalni a jövőben, hiszen ez alapvetően meghatározza a szóba jöhető megoldási lehetőségeket.

Számba kell venni azt is, hogy ki segíthet! Ilyen helyzetben azt is érdemes átgondolni, hogy a családban és a baráti körben kiknek a segítségére lehet számítani. Ezt célszerű minél hamarabb megtenni, hogy kiderüljön, milyen forrásokra számíthat az adós az átmeneti időszakban.

Előfordulhat, hogy valaki tud törleszteni, ám nem a teljes összeget. Ebben az esetben törlesszen annyit, amennyit csak tud. Ez két dolog miatt is fontos. Egyrészt lassabban kezd felhalmozódni a tartozás, másrészt nagyobb eséllyel elkerülhető, hogy bekerüljön rossz adósként a KHR adatbázisba.

Azért kell megpróbálni elkerülni a KHR listára kerülést, mert az azon lévők gyakorlatilag nem hitelképesek, így utána már nem jöhet szóba megoldásként például a hitelkiváltás. Pedig ezzel esetleg olyan mértékben csökkenthető a havi törlesztő, amit már képes kifizetni a megszorult adós is.

Segíthet a hitelfedezeti biztosítás

Egészségkárosodás, haláleset, keresőképtelenség vagy munkanélküliség esetén segíthet a hitelfedezeti biztosítás, a kérdés csak az, hogy ezek közül mi szerepel a biztosítási szerződésben. Munkanélküliség vagy keresőképtelenség esetén maghatározott ideig a bank fizeti a hiteltörlesztőket, ám többnyire néhány hónap után indul csak el a szolgáltatás, az előtte lévő időszak önrésznek számít. Fontos, hogy a hitelfedezeti biztosítások díja általában – a benne foglalt szolgáltatásoktól függően – a havi törlesztők összegének 3-6 százaléka, vagyis mindenképpen plusz költséget jelent.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.