Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az árstopok októberig kitolása mellett a kamatstop és a hitelmoratórium december 31-ig tartó meghosszabbítása mellett döntött a kormány. Az intézkedéssel, legalábbis az év végéig azok járnak a legjobban, akik minden győzködés ellenére sem fixesítették a változó kamatozású lakáshitelüket az elmúlt fél évben sem - írja a Bank360.hu.

Orbán Viktor miniszterelnök szokása szerint a Facebook-oldalán jelentette be, hogy a kormány milyen döntéseket hozott a június 30-ával lejáró jelzáloghitel kamatstopról, valamint a benzinárstopról és az élelmiszerárstopokról. A kormányfő közlése szerint ezek fennállását változtatás nélkül kitolják. Amíg azonban az árstopok egyelőre október elsejéig lesznek hatályban, addig a kamatstop és ezzel együtt a korlátozottan szintén élő hitelmoratórium december 31-ig.

Mennyit számít az adósoknak a kamatstop?

A decemberben kihirdetett kamatstop a változó kamatozású lakossági jelzáloghitelek kamatának kiszámításához használt referenciakamat mértékét rögzítette a 2021. október 27-i szinten, vagyis főként azokat védi, akik jelenleg piaci kamatozású, legfeljebb egyéves kamatperiódusú jelzáloghitelt törlesztenek.

Az eredetileg 2022. június 30-ig tervezett kamatstop a Magyar Nemzeti Bank (MNB) becslései szerint 330 ezer adóst érint. A jegybank néhány hete a kamatstop célzott meghosszabbítását javasolta, ami azt jelentette volna, hogy a rászoruló adósokra szűkítené a kedvezményre jogosultak körét. Az egy hónappal ezelőtti számításaik szerint a kivezetés több mint 20 százalékos törlesztőrészlet emelkedést jelentene egy átlagos adósnak, akinek még hét év van hátra a futamidejéből. Ha ennél hosszabb a futamidő, és még 15 év van hátra a törlesztésből, akkor akár 35 százalék is lehet az emelkedés mértéke.

Vagyis minél hosszabb a futamidő, annál nagyobb gondot okoz az adósnak, ha hitele eredeti feltételei szerint kell fizetnie a részletet az időközben már jelentősen megemelkedett kamatok alapján. Ez azért van, mert a törlesztés első időszakában a törlesztőrészletek nagyobb részét teszi ki a kamat, kisebb arányban fizetjük a tőketartozást. A futamidő végén ez megfordul, vagyis a kamat akkor már kisebb gondot jelent.

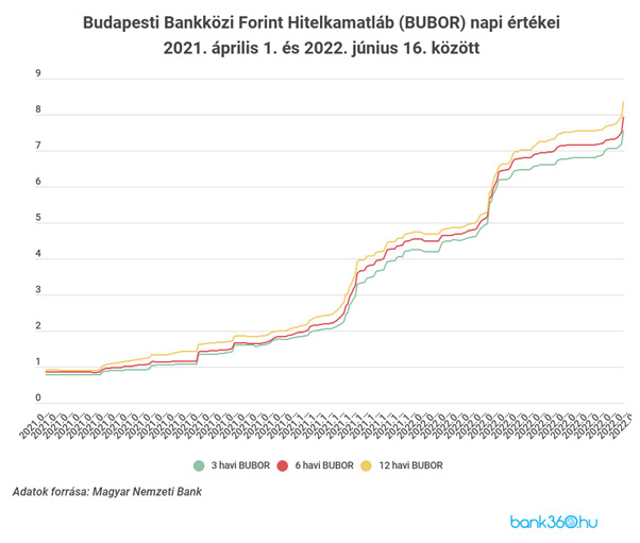

A referenciakamatként figyelembe vett 3 hónapos BUBOR tavaly október végén 2,02 százalék volt, idén június közepén pedig már meghaladta a 7 százalékot is, június 16-án 7,56 százalékon állt. Ez a mutató vonatkozik többek között azokra is, akiknek a korábbi devizahitelét forintosították, és azóta nem váltottak hosszabb kamatperiódusra. A 6 havi BUBOR 2,17 százalékról 7,95 százalékra, a 12 havi BUBOR pedig 2,40 százalékról 8,38 százalékra emelkedett tavaly október óta – derül ki a Bank360.hu összefoglalójából.

Nem túlzás a 30 százalékos törlesztő emelkedés

A Bank360 egy olyan hitel törlesztésének az emelkedését számolta ki, amelynek június elején volt a kamatfordulója, vagyis eddig csak egy hónapig élvezhette volna a kamatstop intézkedést. Most csak a tavaly október végi mértékig emelkedhet a kölcsön aktuális kamatát meghatározó referenciamutató. A kamatstop eltörlése esetén azonban már a mostani szintre emelkedett kamatok alapján kellett volna a jóval nagyobb összeget fizetni.

Tegyük fel, hogy 2016 júniusában 15 millió forint lakáshitelt vettünk fel, 15 éves futamidőre, 12 hónapos kamatperiódussal. Ekkor a BUBOR még éppen egy százalék alatt volt. Három százalékos kamatfelár feltételezése mellett a hitelből idén júniusra kicsivel több, mint 10 millió forintos adósság maradt. A 12 hónapos kamatperiódus miatt tavaly június óta az 1,1 százalékos referenciakamat vonatkozott a változó kamatozású hitelre. A 3 százalékos kamatprémium feltételezése mellett így mindössze 4,1 százalékos kamat alapján fizetett 110 ezer forintos törlesztőrészletet az ügyfél az elmúlt egy évben.

Júniustól azonban már a 7,50 százalékot meghaladó referenciakamat határozná meg a törlesztőt kamatstop nélkül, ami akár 143 ezer forintot meghaladó törlesztőrészletet jelentene. Ez több mint 30 ezer forinttal haladja meg az eddigi törlesztőt, akár 30 százalékos emelkedést előidézve. A kamatstop miatt ugyanakkor a referenciakamat továbbra is 2,4 százalékos értéket tesz ki, ami 116 ezer forintos törlesztő részletet eredményez. Ez is magasabb, mint az eddigi havi kötelezettség, de csupán 6 ezer forinttal.

A már május végétől is jelentősen tovább emelkedő BUBOR miatt a kamatstopban maradó adósok nyeresége még jobban nő, ha a kamatfordulójuk még csak ezután lesz. A Magyar Nemzet Bank (MNB) csütörtöki rendkívüli kamatemelése máris meglátszik a BUBOR esetében.

Csak a háború kitörése több mint 3 százalékpontos emelkedést jelentett a 12 havi BUBOR-nál, ráadásul a bizonytalanságok közepette várhatóan még magasabb, nyáron akár 11 százalékos infláció mellett az MNB további emeléseket vetített előre. Az irányadó kamat, az egyhetes jegybanki betété a csütörtöki emelés nyomán 7,25 százalékot tesz ki, és a jelenleg alacsonyabb 5,9 százalékos alapkamat várhatóan csak ennél magasabb szint mellett éri majd utol, ahogy azt az MNB tervezi.

A kormánydöntést követően egyelőre azok dörzsölhetik a tenyerüket, akik minden biztatás ellenére sem fixesítették a változó kamatozású jelzáloghitelüket. Ők még legalább fél évig nyerésben lesznek, ráadásul egyre nagyobb összegűbe. Hosszú hátralévő futamidő esetén persze a minél későbbi hitelfixesítés várhatóan egyre drágább lesz nekik az év végéig, de így elég nehéz lesz őket meggyőzni arról, hogy inkább váltsanak, és ne élvezzék ki a kamatstop minden napját - írja a Bank360.hu. Nem ok nélkül reménykedhetnek ugyanis abban, hogy a mostanihoz hasonlóan a kormány december végén sem fogja teljesen elengedni a kezüket.

A törlesztési moratórium határidejét is kitolták

A kamatstophoz hasonlóan a törlesztési moratórium is legalább 2022. december 31-ig velünk marad. A koronavírus-járvány miatt 2020 tavaszán bevezetett törlesztési moratórium mára már csak a teljes hitelállomány 4 százalékát érinti, amiben benne van a lakossági és a vállalati szegmens is.

A moratóriumnál a kamatstoppal ellentétben a bankok nem vállalnak át költséget (és az állam sem), a kamatokat végül az adósoknak kell megfizetni, csak késleltetve, miután újra elkezdtek törleszteni. Arról, hogy a moratóriumban maradó adósoknak milyen pluszköltségekkel kell számolniuk a futamidő hátralévő részében, ebben a cikkben olvashatnak bővebben.

A benzinárban marad a literenkénti több mint 300 forintos spórolás

Az árstopok egyelőre 3 hónapos meghosszabbításával a kormány az elszálló, májusban már 10,7 százalékos inflációt is megpróbálhatja kordában tartani. Az üzemanyagoknál a 480 forintos maximált ár előnye literenként több mint 300 forint, és egyelőre semmi jele annak, hogy ez az elkövetkező hónapokban jelentősen csökkenne, hiszen a forint gyengül, az olajár viszont nem csökken.

Az élelmiszerárstopos termékeknél is eltérő mértékű, de jelentős áremelkedést hozott volna az ármaximalizálás feloldása. A NielsenIQ piackutató cégnek a Store Insider eheti konferenciáján ismertetett adatai szerint a kiskereskedelemben az árstopos élelmiszerek többségének jelentősen nőtt a forgalma. Ebből a Bank360.hu elemzői arra következtetnek, hogy a vásárlók önmagában az ezeken a termékeken megspórolt pénzen kívül azzal is nyerhettek, hogy például más, hasonló termék helyett inkább ezekből vásároltak. Erre a húsoknál vagy a tejnél volt és van a legnagyobb lehetőségük.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.