Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A törlesztési moratórium október 31-ig tart változatlan feltételek mellett, és jövő júniusig még nem is ér véget azok számára, akik a pénzügyminiszter által nyilvánosságra hozott rászorultsági szempontoknak megfelelnek. A kamat azonban a moratórium alatt is gyűlik, és a hosszan tartó program már jóval nagyobb terhet rak később az adósokra. Két konkrét hitelre számolták ki a Bank360 elemzői, hogy mekkora jövőbeni teherrel néz szembe, aki továbbra sem fizeti a törlesztőit.

Az eddig ismert szeptember vége helyett október végéig tart a már többször meghosszabbított törlesztési moratórium a jelenlegi feltételekkel – közölte Varga Mihály hétfőn. A pénzügyminiszter szerint néhány rászoruló csoport számára egészen 2022. június 30-ig fennmarad a program. Így a nyugdíjasok, gyermekesek, gyermeket várók, közmunkások továbbra is kérhetik a moratóriumot, és azoknak sem kell fizetni még, akiknek csökkent a fizetése az előző évhez képest (utóbbi feltétel pontos részletei még nem ismertek).

Most már azonban nem a kilépést, hanem a moratóriumban maradást kell kérelmezni, és a pénzügyminiszter külön felhívta a figyelmet arra, hogy aki tudja már fizetni a hitelt, annak érdemes lehet megint elkezdenie a törlesztést.

E mellett szól, hogy a moratórium aránytalanul nagy mértékben terheli meg a későbbi törlesztést. A program alatt felgyűlő kamat csak az egyik ok, a többletköltséget ugyanis az is növeli, hogy ezt a kamatot is abban törlesztőrészletben mellett kell majd fizetni, mint ami a moratórium előtt még tisztán a tőkeadósságot terhelte. Így hiába nem kamatozik tovább ez a program alatt felhalmozott kamat, így is meghosszabbítja a futamidőt, ami pedig az eredeti tőkeadósság tovább ketyegő kamatai miatt csak tovább növeli az adósságot. A Bank360 két 2019-ben felvett hitel példáján nézte meg, mekkora többletköltséget okoz a rászoruló csoportoknak, ha még novembertől is részei lesznek a moratóriumnak.

Egy személy hitel költségét majdnem megduplázza az ilyen hosszú moratórium

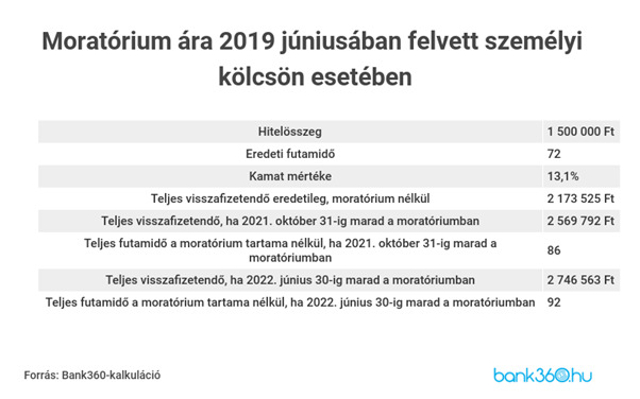

Nézzünk egy példát. Egy válság előtt, 2019. júniusában 6 éves futamidőre felvett másfélmilliós személyi kölcsönre eredetileg összesen 2 173 525 forintot kellett volna visszafizetni. Ha ezután az adós 2020. márciusában belép a moratóriumba, és egészen idén október 31-ig marad, akkor a 18 hónapos program után már 2 569 792 forintot kell visszafizetnie, ami majdnem 400 ezer forinttal magasabb az eredeti visszafizetendő összegnél.

Ha azonban egy rászoruló csoportba tartozóról van szó, aki kérelmezi a moratórium meghosszabbítását 2022. június 30-ig, a már két évet meghaladó program miatt összesen 2 746 563 forintot kell visszafizetnie. Nem elég, hogy további közel 180 ezer forinttal nőtt a tartozás, összesen már a 600 ezret közelíti a moratórium teljes költsége, miközben a hitel eredeti ára ennél alig magasabb, 700 ezer alatti összeg volt.

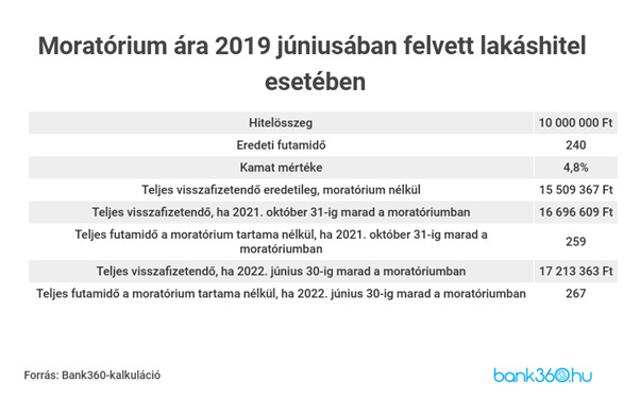

Egy lakáshitelt négy és fél évvel később lehet visszafizetni

Egy szintén 2019. júniusában felvett tízmilliós lakáshitelt eredetileg 20 év alatt terveztek visszafizetni, a teljes visszafizetendő összeg pedig 15 509 367 forint lett volna, de a helyzet itt is megváltozik a moratóriummal. A program elejétől idén október 31-ig a program 16 696 609 forintra növeli a teljes visszafizetendőt összeget, ami már önmagában is egymilliós extra fizetést jelent. A jövő júniusig kitolt program esetében még több, 17 213 363 forint a teljes futamidő alatt törlesztett összeg, vagyis 1,7 milliót tesz ki a moratórium költsége.

Emellett pedig a futamidő is jelentősen kitolódik. Az eredetileg 20 éves futamidő helyett már 21 és fél évig kell fizetni a hitelt, ha tavaly márciustól idén októberig részt vett a programban az adós, ha azonban jövő júniusig nem is lép ki, már 22 év feletti időszakot tesz ki a teljes futamidő. Ebbe a számba pedig a moratórium még nem is tartozik bele, ami már szintén két év feletti időszakot ölel fel egy jövő júniusig tartó program esetén. Így már összesen 24 és fél év telik el a hitelfelvétel és az adósság megszűnése között.

* * * Már teljesen ingyenes bankszámlák is elérhetőek

Sokan fizetnek éves szinten több tízezer forintot csak azért, mert van saját bankszámlájuk. Azonban léteznek már teljesen ingyenes számlacsomagok is! A Bankmonitor bankszámla kalkulátora – a bankolási szokásai alapján - mindenkinek személyre szabottan megmutatja az elérhető legkedvezőbb ajánlatokat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.