Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Egyre több részlet derül ki a januárban induló lakásfelújítási támogatásról, mely Orbán Viktor miniszterelnök december 19-ei bejelentése alapján kiegészül egy otthonfelújítási kölcsönnel is. Ez azok számára jelent majd segítséget, akik önerő hiányában nem tudtak volna belevágni a felújításba, így pedig az utólagosan igényelhető támogatást sem tudták volna igénybe venni. A Bank360.hu elemzői annak számoltak utána, hogy milyen feltételekre számíthatnak az igénylők, illetve, hogy van-e az új kölcsönnél kedvezőbb lehetőség egy felújítás finanszírozására.

A januárban induló lakásfelújítási támogatásból akár egy teljes körű ingatlanfelújítás felét is finanszírozhatják a családok. A támogatás mértéke hárommillió forint, ami a költségek legfeljebb 50 százalékát teheti ki, ám ehhez az összeghez csak utólag, a felújítás befejezését követően lehet hozzájutni. Ahhoz, hogy a maximális támogatási összeget ki lehessen használni, legalább hatmillió forint értékben kell felújítási munkálatokat végezni, ekkora megtakarítás viszont sok esetben nem áll a családok rendelkezésére. A felújítási munkálatok finanszírozásában nyújt segítséget a 2021. februárjában induló otthonfelújítási kölcsön.

Mit tudunk eddig a felújítási kölcsönről?

A maximálisan igényelhető hitelösszeg – illeszkedve a támogatás feltételeihez – hatmillió forint, az ügyleti kamat a kamattámogatás időszakában nem haladhatja meg a 3 százalékot, a futamidő pedig nem lehet hosszabb tíz évnél. Az igénylést a hitelintézeteknél lehet majd beadni, leghamarabb február 1-jén, és ugyanazoknak a feltételeknek kell majd megfelelni, mint később, a támogatás igénylésénél.

Azok, akik élnek ezzel a lehetőséggel, a támogatást leghamarabb 2021. márciustól igényelhetik, illetve a hitel folyósításától számítva egy évük van arra, hogy a támogatásra is beadják az igénylést – ennyi idő alatt tehát be kell fejezni a felújítási munkálatokat.

“A hiteligénylés eddig is egy lehetséges megoldás volt, az otthonfelújítási kölcsön azonban új lehetőséget ad az önerővel nem rendelkező családoknak. A legfeljebb 3 százalékos kamattal felvehető kölcsön kedvezőbb feltételeket biztosít a jelenleg elérhető szabad felhasználású személyi kölcsönöknél, de még az olcsóbb jelzáloghitelekkel is felveszi a versenyt” – közölte a hvg.hu-val a bejelentett hitelkonstrukcióval kapcsolatba Vrazsovits Rita, a Bank360.hu elemzője.

Tényleg ez a legkedvezőbb megoldás?

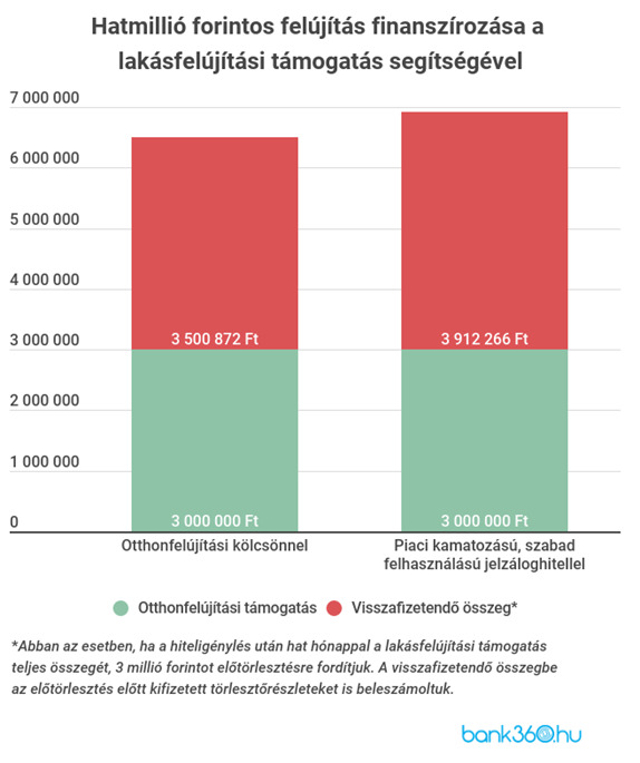

Mielőtt bárki az új hitelkonstrukcióra alapozva tervezné meg a lakásfelújítást, a Bank360.hu elemzői megfontoltságra intenek, hiszen nem ez az egyetlen lehetőség a finanszírozásra. A pénzügyi szakportál elvégzett néhány példakalkulációt, hogy egyszerűbb legyen az összehasonlítás. Számításukban egy hatmillió forintos szabad felhasználású jelzáloghitelt és az otthonfelújítási kölcsön feltételeit hasonlították össze.

A Bank360.hu kalkulátora szerint 5,27 százalékos THM-mel már igényelhető szabad felhasználású jelzáloghitel. Hatmillió forinttal és tízéves futamidővel számolva az induló törlesztőrészlet 63 544 forint. Ha a hitelfelvétel és az előtörlesztés között hat hónap telik el, akkor az előtörlesztést követően a havi törlesztőrészlet 31 ezer forint körül alakul, a futamidő hátralévő részében pedig körülbelül 3,53 millió forint visszafizetendő összeg maradna.

Ehhez képest a lakásfelújítási kölcsön esetében – szintén tízéves futamidővel számolva – 3 százalékos kamat mellett (a THM várhatóan ennél kicsivel magasabb lesz) az induló törlesztőrészlet 58 ezer forint körül alakul majd. Ugyanazt a példát követve, a hárommillió forintos előtörlesztés után a havi törlesztőrészlet 28 ezer forint körül alakul, így a hátralévő fizetendő összeg 3,15 millió forint lesz. Ez körülbelül 400 ezer forinttal kevesebb, mint a piaci kamatozású jelzáloghitel esetén.

Tovább növeli az állami konstrukció előnyét, hogy a piaci hitelnél érdemes még előtörlesztési díjjal is számolni – ez bankonként és konstrukciónként eltérő mértékű lehet –, a támogatott hitel esetében viszont ez ingyen lesz.

Mi a helyzet a szabad felhasználású személyi kölcsönökkel?

A személyi kölcsönöknél nincs lehetőség objektív összehasonlításra, mivel a leghosszabb elérhető futamidő nyolc év a Bank360.hu kalkulációi szerint. A rövidebb futamidő ugyanakkor nem biztos, hogy hátrányt jelent, hiszen hamarabb kifut a kölcsön – igaz, valamivel magasabb törlesztőrészlet mellett. Az elemzők itt is megnéztek egy ajánlatot: hatmillió forint igénylésénél nyolcéves futamidővel számolva a THM januártól 9,62 százalék, a havi törlesztőrészlet 89 087 forint. Féléves felújítási idővel számolva az előtörlesztést követően körülbelül 43 ezer forintos havi törlesztőrészletre számíthat az igénylő, a futamidő a hátralévő részében pedig 3,8-3,9 millió forintot kellene még visszafizetni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.