Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Ahogy sok más területen, a lakáshitelek és a személyi kölcsönök piacán is őrült év volt a 2020, mindenre rányomta bélyegét a koronavírus-járvány. Nézzük, mi olvasható ki az idei utolsó folyósítási adatokból, és mi várható 2021-ben.

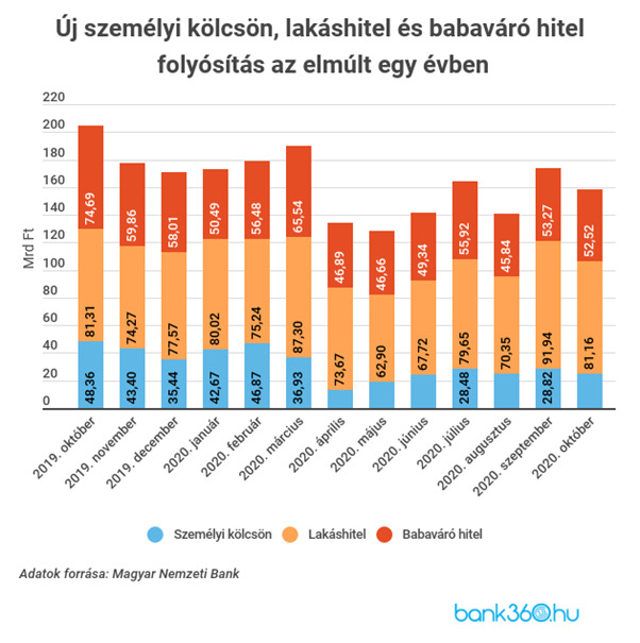

Az idei év főszereplője kétségkívül a koronavírus-járvány, ami minden más mellett jelentős hatást gyakorolt a hitelpiacra is. Ez a hónap elején közzétett októberi folyósítási adatokon is érezhető, különösen a fogyasztási kölcsönöknél. Személyi kölcsönből valamivel több mint 25 milliárd forintot folyósítottak a hitelintézetek, ez közel azonos a szeptemberi eredménnyel, az előző évhez képest azonban számottevő a visszaesés, a tavaly októberi 48 milliárd forintnak mindössze az 52 százaléka.

A személyi hitelek átlagos hitelköltség mutatója a THM-plafonnak köszönhetően továbbra is alacsony maradt, októberben az átlagos érték 5,69 százalék volt – ez az érvényben lévő szabályoknak köszönhetően novemberben és decemberben sem lesz másként.

A lakáshiteleknél folytatódott az a július óta tartó tendencia, miszerint a folyósított hitelösszeg meghaladja a tavalyi év azonos időszakában kihelyezett volument. Októberben 81 milliárd forint fogyott a lakáscélú jelzáloghitelekből, ami valamivel kevesebb, mint szeptemberben, illetve nem tér el jelentősen az egy évvel ezelőtti eredménytől sem.

A lakáscélú hitelek átlagos hitelköltség mutatója októberben csökkent az azt megelőző hónaphoz képest – 4,28 százalékról 4,25 százalékra. A felhasználást tekintve nincs meglepetés: a felvett lakáshitelek háromnegyedét használt lakás vásárlására fordították az igénylők.

Hozta a szokásos eredményt a babaváró hitel is, 52 milliárd forinttal. Ezzel karnyújtásnyira került az 1000 milliárd forintos határtól, ugyanis október végéig már 994 milliárd forintot folyósítottak a hitelintézetek a 2019 júliusában startoló kamatmentes kölcsönből.

Mi történt 2020-ban a lakossági hitelezésben?

A Magyar Nemzeti Bank (MNB) statisztikái alapján az látszik, hogy a járvány és a hozzá kapcsolódó intézkedések eltérően hatottak a hiteltermékekre. Az évet a személyi kölcsön és a lakáshitel is erősen indította, az eredmények jócskán meghaladták a tavalyi szintet – akkor még úgy tűnt, 2020-ban is mozgalmas év elé nézünk a hitelezést tekintve. Izgalom végül akadt, de – mint tudjuk – más okból kifolyólag: márciusban hazánkba is elért a járvány, egyik rendhagyó intézkedés követte a másikat, az általános törlesztési moratórium és a fogyasztási hiteleknél bevezetett THM-plafon pedig egy huszárvágással állította meg az évek óta felfelé ívelő hitelpiacot.

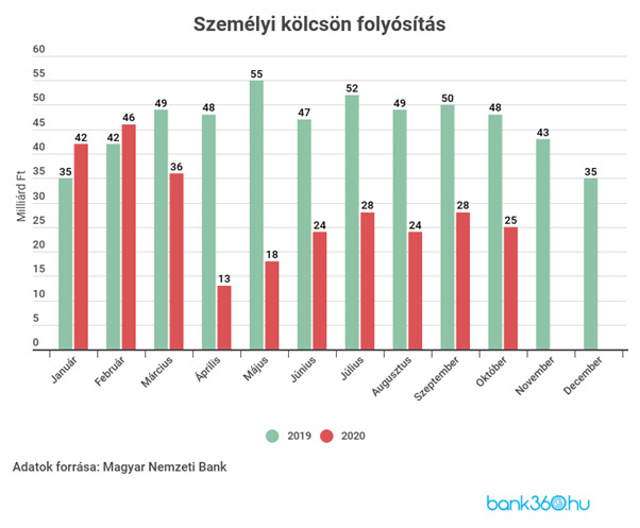

A visszaesés a személyi kölcsönöknél igazán látványos, különösen, ha a 2019-es folyósítási adatokat is figyelembe vesszük:

A visszaesés áprilisban a legszembetűnőbb, ekkor a folyósított összeg mindössze a 27 százaléka volt a 2019-es eredménynek. Azóta valamelyest nőtt a volumen, de a tavalyi évet azóta sem sikerült megközelíteni, és ehhez hasonló eredményre számítanak a Bank360.hu elemzői 2020 végére is.

Az átlagos kamatlábat tekintve a THM-plafon az év jelentős részében meghatározta az induló feltételeket, a 2021 januárjától érvényes kondíciók terén azonban jelentős eltérések vannak a bankok ajánlatai között – ezeket a Bank360 személyi kölcsön kalkulátorral lehet egyszerűen összehasonlítani.

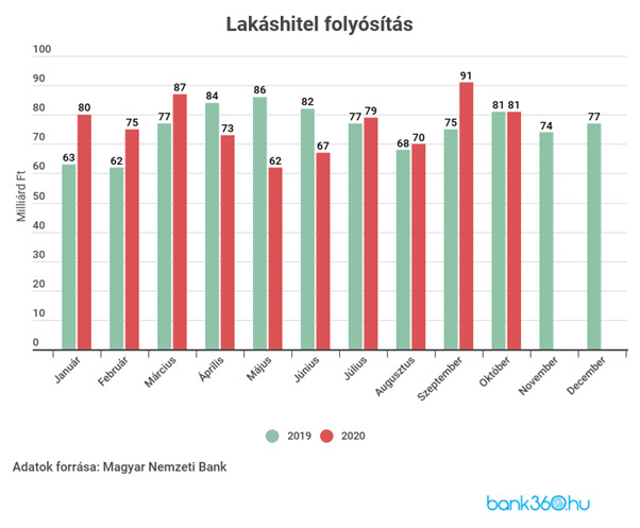

A lakáshiteleknél nem következett be a személyi kölcsönökéhez hasonló esés, illetve nem is maradt tartós az alacsonyabb volumen; mindössze három hónapban, az áprilistól júniusig tartó időszakban lehetett elmondani, hogy a folyósított hitelösszeg alulmaradt a tavalyi eredménnyel szemben.

A lakáshitelek átlagos hitelköltség mutatója számottevően nem változott 2020-ban, 4,23 és 4,39 százalék között mozgott. Érdekesség, hogy a referenciaértékek változásának köszönhetően a jellemzően olcsóbb, rövid kamatperiódusú, valamint a drágább, hosszabb kamatperiódusú lakáshitelek kamatlába közelített egymáshoz – így az elmúlt hónapokban az a szokatlan helyzet is előállhatott, hogy a kiszámíthatóbb lakáshitelhez szinte ugyanakkora kamattal lehetett hozzájutni, mint a kevésbé biztonságoshoz. A feltételeket az aktuális referenciakamatok befolyásolják; igénylés előtt érdemes összehasonlítani az elérhető ajánlatokat, így egyszerűbben lehet a jó döntést meghozni.

A novemberi és a decemberi számokra hatással lehet a Bank360.hu elemzői szerint, hogy a lakásvásárlás előtt állók egy része kivár a januártól induló kedvezmények miatt – ide sorolható többek között az 5 százalékos lakásáfa, valamint a csok mellé igénybe vehető áfavisszaigénylés és illetékmentesség, melyekkel több millió forinttal is csökkenthető egy átlagos lakás vásárlási költségei.

Mire számíthatunk 2021-ben?

Az otthonteremtési program újabb elemei ismét elindíthatnak egy nagyobb mértékű bővülést a lakáspiacon, ezzel párhuzamosan pedig tovább nőhet a kereslet a kedvező kamatozású, biztonságos lakáshitelek iránt; élen az elmúlt években népszerű fogyasztóbarát lakáshitelekkel.

Emellett a korszerűsítésre, lakásfelújításra igényelhető kölcsönök iránt is növekvő érdeklődésre számít a Bank360.hu, köszönhetően a szintén januártól igényelhető lakásfelújítási támogatásnak és a tetőtér beépítésre fordítható csok támogatási összeg megemelésének. A kisebb felújításoknál a szabad felhasználású személyi kölcsön vagy jelzáloghitel jöhet szóba, így az idei évhez képest mindenképpen bővülést várnak az elemzők – a kérdés, hogy a 2021-re áthúzódó járvány ellenére vissza tud-e kapaszkodni a személyikölcsön-volumen a 2020. március előtti szintre. Ehhez minden bizonnyal hozzájárulnak a 2021 elején induló fogyasztóbarát személyi kölcsönök is, amelyek új termékként lépnek be a piacra.

Az OTP Bank már biztosan indul a termékkel, és várhatóan a többiek sem szeretnék majd elszalasztani azt a piaci előnyt, amit egy kedvező feltételekkel igényelhető terméknél az úttörő hitelintézetek élvezhetnek majd.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.