Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az MNB pontosította, módosította állásfoglalását a hitelmoratóriumot követő törlesztőrészlet maximális összegére vonatkozóan. Az új állásfoglalás értelmében a törlesztő csak abban az esetben haladhatja meg a szüneteltetést megelőző fizetési kötelezettséget, ha a moratórium időszaka alatt megemelkedne a kamat. A Bankmonitor életszerű példákon keresztül mutatja be, hogy mit is jelent ez.

Az MNB oldalán található dokumentum alapján a jegybank pontosította a moratóriumot követő törlesztőrészlet nagyságára vonatkozó korábbi álláspontját. Az új értelmezés alapján a szüneteltetést követően csak akkor emelkedhet a havi törlesztőrészlet – ami tartalmazza az eredeti hitelre és a moratórium alatt felhalmozott kamatra fizetendő összeget is –, ha emelkedne a moratórium időszaka alatt a fizetési kötelezettség.

A hitelmoratórium ideje alatt – 2020. március 19-től év végéig – az adósoknak hitelük törlesztőrészletét nem kell megfizetniük. Ez azonban nem jelent kamatmentességet, tartozáselengedést. A szüneteltetés alatt felhalmozott kamatot a hátralévő futamidő alatt kamatmentesen, egyenlő részletekben szükséges megfizetni. A moratórium időszaka és a felhalmozott kamat miatt azonban emelkedne a törlesztőrészlet. Ezt elkerülendő a bankoknak olyan mértékben kell meghosszabbítaniuk a kölcsön futamidejét, hogy a fizetési kötelezettség ne növekedjen.

Melyik törlesztőrészlethez képest nem emelkedhet a moratóriumot követő havi kötelezettség?

Az új értelmezés alapján a moratóriumot megelőző utolsó részlet, illetve a szüneteltetés időszaka alatt felmerülő legmagasabb havi fizetnivaló összegét nem haladhatja meg a moratóriumot követő törlesztő. Vagyis a kalkuláció során nem kell figyelembe venni a futamidő során korábban megfizetett törlesztők összegét.

Ez jó hír azoknak, akiknek kamata a korábbiakban csökkent, márpedig az elmúlt években a kamatkörnyezet alakulása miatt számos ilyen kölcsön van. Ezeknek az adósoknak ugyanis a havi törlesztőrészlete nem fog megemelkedni a moratóriumot követően.

De mit jelent a moratórium ideje alatt felmerülő törlesztőrészlet? Hiszen az adósnak nincs fizetési kötelezettsége a szüneteltetés alatt. Az MNB szerint jó megközelítés lehet, ha megvizsgálja a bank, hogy a moratórium igénylése nélkül hogyan alakulna a havi törlesztőrészlet, majd ezeket végig kikalkulálja az év végéig és megnézi, hogy a moratóriumot megelőző utolsó esedékességhez képest emelkedett volna-e a havi fizetnivaló. Amennyiben lett volna nagyobb törlesztő, akkor azt tekinti a szüneteltetést követő maximális részletnek, melyet nem haladhat meg a tényleges fizetési kötelezettség.

Emelkedhet a moratóriumot követően a havi törlesztő?

Igen, ha a hitellel kapcsolatban – az eredeti szerződésből eredően – valamilyen olyan esemény következne be, ami miatt megemelkedne a törlesztőrészlet az év végéig.

Nézzünk erre két példát:

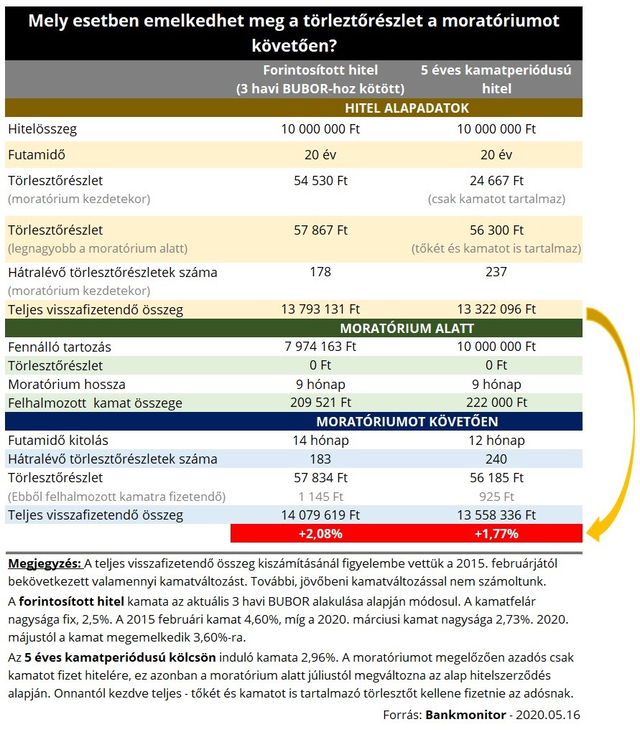

- 2015. februárban forintra váltottak egy deviza alapú lakáshitelt. A fennálló tartozás akkor 10 millió forint volt, a hátralévő futamidő 20 év. A kölcsön változó kamatozású, a törlesztőrészlet 3 havonta megváltozhat az aktuális 3 havi BUBOR – referencia mutató – értékének megfelelően. Forintra váltáskor a 3 havi BUBOR értéke 2,10 százalék volt, erre még a bank rátett fix, 2,5 százalék kamatfelárat. Azaz az induláskori kamat 4,6 százalék volt, mely 2020. márciusára – a BUBOR változása miatt – 2,73 százalékra csökkent. Ugyanakkor már most látható, hogy májusban a kamat meg fog emelkedni 3,60 százalékra a referenciamutató újabb módosulása miatt.

- Egy család lakáshitelt igényelt 2019. decemberében: a hitelösszeg 10 millió forint, a futamidő 20 év, a kamatperiódus 5 év. Az induló kamat 2,96 százalék. A család úgy szerződött a hitelre, hogy az első 6 hónapban mentességet kap a hitel tőkefizetési kötelezettsége alól. Vagyis idén júliusig csak kamatot és díjat kell fizetnie a banknak.

Mindkét példában látható, hogy a havi fizetési kötelezettség az alap szerződésből adódóan megemelkedne a moratórium időszaka alatt. Az első esetben a kamatemelkedés eredményezne növekedést, míg a második esetben az, hogy az adós elkezdené fizetni a hitele tőketartozását is.

Ezek az emelkedések pedig beépülhetnek a moratóriumot követő havi fizetési kötelezettségbe is.

A változó kamatozású hitelnél a kamatemelkedés miatt májustól moratórium igénylése nélkül a törlesztőrészlet megemelkedne 57 867 forintra, ezt az összeget nem haladhatja meg a szüneteltetést követő fizetési kötelezettség. Emiatt a futamidőt a bank meghosszabbítaná 14 hónappal, így összesen 183 darab törlesztője lenne az adósnak lejáratig. Vagyis 5 darabbal lenne több fizetési kötelezettség, mint ha nem kérte volna a moratóriumot. A teljes visszafizetendő összeg pedig 2,08 százalékkal emelkedne meg az eredeti, szüneteltetés nélküli állapothoz képest.

A halasztott tőkefizetésű kölcsön törlesztője júliusban a tőkefizetés megkezdése miatt nőne 56 300 forintra a szüneteltetés nélkül, ez lenne a moratóriumot követő maximális törlesztőrészlet összege. Emiatt a bank a futamidőt 1 évvel hosszabbítaná meg, vagyis összesen 240 darab törlesztőrészlet lenne a szüneteltetést követően. A teljes visszafizetendő összeg ebben az esetben 1,77 százalékkal emelkedne meg a moratórium miatt.

Az új értelmezés alapján azoknak nem emelkedhet a törlesztője, akiknek kamata az elmúlt időszakban csökkent. Feltéve, hogy nem következne be náluk kamatemelkedés a moratórium ideje alatt. Ez jó hír ezeknek a családoknak, hiszen a vészhelyzet és gazdasági visszaesés már önmagában is komoly terhet ró rájuk. A fizetési kötelezettség esetleges növekedése ezt még fokozná. Ugyanakkor a szüneteltetés ideje alatt az alapszerződésből eredően bekövetkezett törlesztőrészlet emelkedése – kamatemelkedés, hitelkönnyítés lejárata… – miatt megnövekedhet a fizetési teher a moratóriumot követően.

Update:

„A MNB május 18-i közleménye tovább pontosította a moratóriumot követő törlesztőrészlet meghatározását. Ez alapján a szüneteltetést követő első fizetési kötelezettség összege nem haladhatja meg a moratórium nélküli 2021. januári törlesztőrészletet. Vagyis a szüneteltetést követő első esedékesség összege emelkedhet és csökkenhet is attól függően, hogy az eredeti hitelszerződés alapján hogyan alakulna a kölcsön kamat, törlesztőrészlete 2021. januárjában.

Annak érdekében, hogy a hitelmoratóriumot követően ne emelkedjen ezen határ fölé a törlesztő a bank a futamidőt meghosszabbítja. A lenti példákban a moratórium alatt felmerülő maximális törlesztőrészlet megegyezik az azt követő első fizetési kötelezettség összegével. Ezért a példákban szereplő számítások eredményét az újabb értelmezés nem befolyásolja.”

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.