Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Sokat hallani arról, hogy drágák a magyar bankszámlák, költségesek a tranzakciók, miközben a hangyányi kamatok miatt a folyószámlán tartott pénz folyamatosan olvad. De mennyibe kerül most a bankolás? Milyen tételekből áll össze egy átlagos felhasználó számlaköltsége? Meglepő módon már most is van ingyenes bankszámla Magyarországon.

A tervek szerint márciustól jelentősen felgyorsulnak a banki tranzakciók, egy belföldi forintátutalás 5 másodperc alatt jóváírásra kerülhet a kedvezményezett számláján. Ennek feltétele, hogy a megbízást elektronikus csatornán adják meg – netbankon vagy mobilalkalmazáson keresztül – és az átutalt összeg ne haladja meg a 10 millió forintot. Ráadásul az utalásokat nem csak munkaidőben teljesítik majd a bankok azonnal, az összeget megkapja a címzett éjszaka, vagy akár hétvégén is. Az új rendszer bevezetésétől a készpénzhasználat csökkenését várják az elemzők, hiszen ettől kezdve például akár egy lakás is lefoglalózható hétvégén vagy este.

Az MNB szerint a rendszer sikerességéhez elengedhetetlen, hogy a jelenlegi átutalási költségek és bankszámla díjak csökkenjenek. A jegybank elvárásként fogalmazta meg a kereskedelmi bankok felé olyan olcsó fix havidíjjal rendelkező bankszámlák kidolgozását, melyek nagyszámú ingyenes elektronikus átutalási lehetőséget biztosítanak. A Bankszövetség ezzel szemben úgy érvel, hogy az átutalási költségek jelentős csökkenéséhez elengedhetetlen a tranzakciós illeték kivezetése, ezzel ugyanis a bankok költségei is lecsökkennének.

Mennyibe kerül jelenleg egy banki utalás?

Azt egyelőre nem lehet tudni, hogy ténylegesen miként alakulnak majd a bankszámlaköltségek márciustól, de az biztos, hogy most jelentős eltérések vannak a különböző bankok díjszabásai között.

A 13 pénzintézet bankszámláit összehasonlító Bankmonitor bankszámla kalkulátor alapján például a netbankos átutalások – két megbízás megadásával összesen 20 ezer forint átutalása – díjmentesek is lehetnek, de akár 600 forintot is elkérhet értük a számlavezető bank. Sőt, ha személyesen, bankfiókban adnák meg ugyanezeket az átutalási megbízásokat, akkor akár 2 ezer forintot is felszámolhat érte.

Önmagában az átutalási megbízások díja nem sokat árul el azonban, hiszen fizetni kell a bankszámla vezetéséért is, illetve a többi kapcsolódó szolgáltatásért, például a készpénzfelvétel és a csoportos beszedési megbízás sem ingyenes mindenhol.

Mennyit lehet spórolni a megfelelő számlacsomag kiválasztásával?

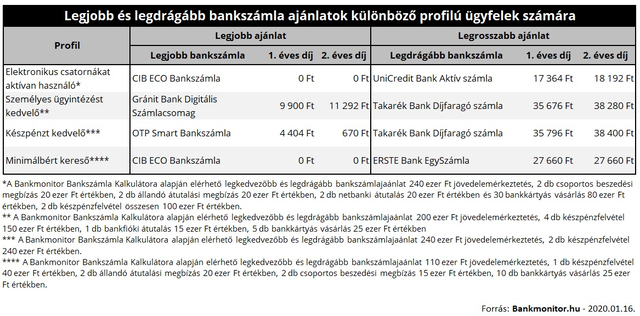

Természetesen nem mindenkinek ugyanaz a bankszámla lesz a legjobb választás, hiszen az eltérő számlahasználati szokásoknak más lesz a költsége a különböző bankoknál. Ezért példaként megnéztük négy eltérő pénzügyi szokásokkal rendelkező személy esetében, hogy mennyit kellene nekik fizetniük bankszámlájuk után.

- Elektronikus csatornákat aktívan használó, aki az átlagbérnek megfelelő jövedelemmel rendelkezik, szeret bankkártyával vásárolni, a bankszámlához kapcsolódó megbízásait pedig netbankon keresztül adja meg. Igyekszik a készpénzhasználatot minimalizálni, éppen ezért a jogszabályi két díjmentes készpénzfelvételi lehetőséggel él csupán.

- Személyes ügyintézést kedvelő, aki kicsivel az átlagbér alatt keres, és szeret személyesen intézkedni. Átutalásait bankfiókban adja meg, relatív sok készpénzt használ, melyet több tételben vesz fel az automatából.

- Készpénzt kedvelő: a bankszámláját semmire nem használja azon kívül, hogy a fizetése ide érkezik. Átlagbérrel megegyező jövedelmét teljes két részletben teljes egészében felveszi egy automatából.

- Minimálbért kereső: kedveli az elektronikus csatornákat, megbízásait a netbankon keresztül adja meg. Csak a szükséges minimális összeget veszi fel automatából.

Az összehasonlításban minden bank adott szokásoknak leginkább megfelelő, legkedvezőbb számláját vizsgáltuk meg. A netbankot aktívan használó ügyfelek már most is találhatnak teljesen ingyenes bankszámlát. Ők a megfelelő számla kiválasztásával évente akár 20 ezer forintot is spórolhatnak.

A személyes megbízást kedvelők, bankszámlájukat kevésbé „gazdaságosan” használók pedig még többet spórolhatnak azzal, ha a számukra legolcsóbb bankszámlát megtalálják. Sőt pénzügyi szokásaik kis megváltoztatásával akár ők is ingyenessé tehetik számlájuk.

Mindenkinek érdemes lehet megismerkednie bankja netbankjával, mobilalkalmazásával. Aki átáll ezek használatára, már most sokat spórolhat. Az azonnali átutalási megbízásokkal kapcsolatban felröppent árcsökkenések pedig elsődlegesen az elektronikus megbízásokat érinthetik.

* * * Már teljesen ingyenes bankszámlák is elérhetőek

Sokan fizetnek éves szinten több tízezer forintot csak azért, mert van saját bankszámlájuk. Azonban léteznek már teljesen ingyenes számlacsomagok is! A Bankmonitor bankszámla kalkulátora – a bankolási szokásai alapján - mindenkinek személyre szabottan megmutatja az elérhető legkedvezőbb ajánlatokat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.