Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az emberek döntő része nem tudja, hogy milyen kamatszint befolyásolja a saját „pénzügyi életét”. Abszolút és nagybetűs KAMAT, mely mindent meghatároz, nem létezik. Az alapkamatot el lehet felejteni.

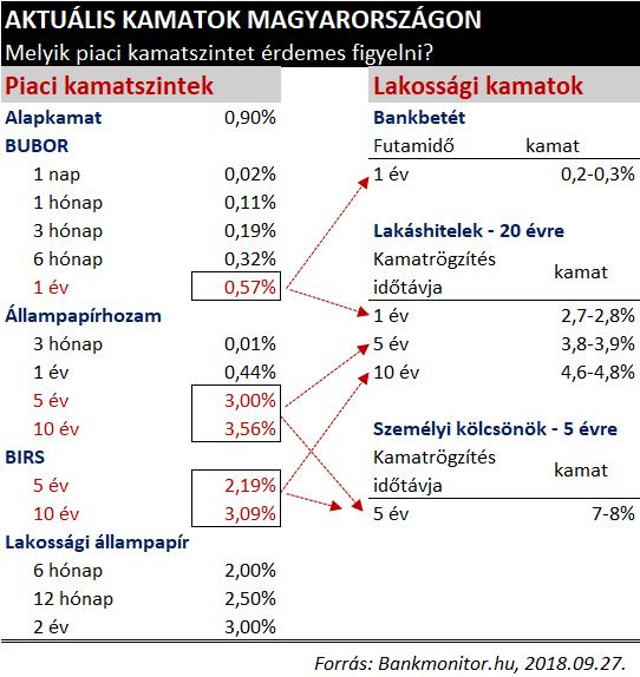

A gazdaságban több kamatszint létezik, a Bankmonitor.hu azt mutatja be, hogy melyik befolyásolja a bankbetétek és a hitelek kamatszintjét. A közhiedelemben fetisizált „ALAPKAMAT”-nak ma Magyarországon a minimálisnál is kisebb jelentősége van. Ennek bizonyítására álljon itt csupán annyi, hogy az alapkamat évek óta 0,9%-on áll, miközben a hitelek kamatszintjét érdemben befolyásoló BUBOR (később részletesen) 0,02% és 0,57% között mozog.

Milyen kamatszintek meghatározóak a gazdaságban?

Az alapkamat régebben azt a kamatszintet jelentette, melyet az MNB fizetett a bankoknak az általuk elhelyezett betét után. Az alapkamat azonban mára „kiüresedett”. Az alapkamat és a BUBOR kamatszintje szétvált és ez utóbbi vált meghatározó kamatszintté.

A BUBOR nem más, mint a Budapest Bankközi Kamatláb. Ez az a kamatszint melyen a bankok egymásnak pénzt adnak kölcsön. Azaz, ha egy adott pénzintézet hitelt szeretne az ügyfelének nyújtani, akkor számára a kihelyezett pénz költsége a BUBOR lesz. A bank által megkereshető kamat mértéke az ügyfélnek nyújtott hitelen a hitel kamata mínusz a BUBOR értéke. A BUBOR a változó kamatozással nyújtott hitelek meghatározó kamatszintje.

Az állampapír hozama az állam által felvett hitel költségét jelenti. A bankokat a jelenlegi szabályozás rákényszeríti, hogy a lakosságnak nyújtott hitelek kamatszintjét objektív mutatókhoz kössék. A hosszú távon rögzített kamatozású hitelek esetében az egyik ilyen objektív mutató a hosszú futamidejű állampapírok hozama.

A BIRS hasonló a BUBOR-hoz. A BIRS képviseli azt a kamatszintet, melyet a bankoknak fizetni kell a hosszú távon fix kamatozású pénzért (melyet hosszú távon fix kamatozású hitelként helyeznek ki a lakosság számára). A BIRS az állampapír hozamok mellett tehát a másik mutató, mely meghatározhatja a lakossági hitelek kamatszintjét.

A lakossági állampapírok hozama és kamata a lakosság által az államnak nyújtott hitelek költsége. A 2008-as válság után – a stabilitás növelése érdekében – az államnak fontos lett, hogy külföldi finanszírozással szemben inkább a magyar lakosság adjon kölcsön az államnak. Ebből adódóan az állam magasabb kamatot fizet a lakosságnak, mint azt a piaci kamatszintek indokolnák. A lakossági állampapírok kamata és hozama nincs közvetlen hatással egyetlen hitelre sem.

És akkor a konkrétumok: mi mennyi és mire hat?

Az alábbi táblázat összefoglalja az aktuális piaci kamatszinteket és kiemeli azokat a tényezőket, melyek kulcsfontosságúak akár a hitel, akár a betéti kamatszint szempontjából.

Néhány kulcsfontosságú következtetés:

- A lakossági bankbetétek átlagos kamata a BUBOR alatt helyezkedik el és ez normál gazdasági körülmények között nem is várható másként.

- A változó kamatozású lakáshitelek valamivel több, mint 2% ponttal magasabb kamattal rendelkeznek, mint a BUBOR

- Az 5 és 10 éves kamatrögzítésű (kamatperiódusú) lakáshitelek kamata 0,8%-1,2%ponttal haladják meg az 5-10 éves futamidejű állampapírok hozamát, a BIRS feletti kamattöbblet pedig 1,6-1,8% (azaz a kamatkülönbözet itt kisebb, mint a változó kamatozás esetén)

- A személyi kölcsönök esetében a jellemző kamatszint 3-4%ponttal magasabb, mint a lakáshiteleknél (amit az indokol, hogy ezen hiteleknek nagyobb a kockázata, hiszen nincs mögöttük ingatlan fedezet). A fix kamatozású személyi kölcsönök esetében is (jellemzően) az 5 éves futamidejű állampapír hozama a meghatározó piaci kamatszint.

Mi történt idén? Emelkednek már a kamatok?

Igen. A hosszú távra rögzített kamatozással rendelkező hitelek esetében meghatározó 5 és 10 éves állampapírok hozama és a BIRS kamatszintek is idén 1,2-1,5% pontos kamatemelkedést mutatnak. Ez azonban eddig minimálisan jelent meg a lakossági hitelek kamatszintjében, mivel egyrészt nőtt a bankok közötti verseny az ügyfelekért.

A nemzetközi kamattrend azonban egyértelmű: lassan, de biztosan emelkedni fognak a kamatok és ez alól Magyarország sem lehet kivétel. Az emelkedésnél azonban nem az alapkamatra érdemes fókuszálni, hanem a BUBOR-ra és az állampapír hozamokra és a BIRS-re. Az aktuális lakáshitel kamatszintek áttekintéséhez érdemes komplex lakáshitel kalkulátort használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.