Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az elmúlt másfél hónapban komolyabb sajtóvisszhangot kapott, hogy drágulnak a lakáshitelek. Kevés szó esett azonban arról, hogy konkrétan mennyivel lett drágább a törlesztés. A változó kamatozású konstrukciók, vagy a fix kamatozásúak drágultak nagyobb mértékben? És egyáltalán: most már drágák lettek a lakáshitelek?

A Bankmonitor teljes banki adatbázisa alapján azt vizsgálta meg, hogy egy

- 10 millió Ft-os lakáshitel

- 20 éves futamidőre

- 300 ezer Ft összesített, igazolt családi havi jövedelem mellett

- 20 millió Ft-os ingatlanértéknél

- eltérő kamatrögzítés (kamatperiódusok) mellett

hogyan változott a bankok kínálatában.

A vizsgálat abból a feltételezésből indult ki, hogy ha valaki élete nagy döntéseként lakáshitelt vesz fel, akkor jól fog választani. Így a Bankmonitor elemzése a három legjobb bank ajánlatának változását vizsgálta.

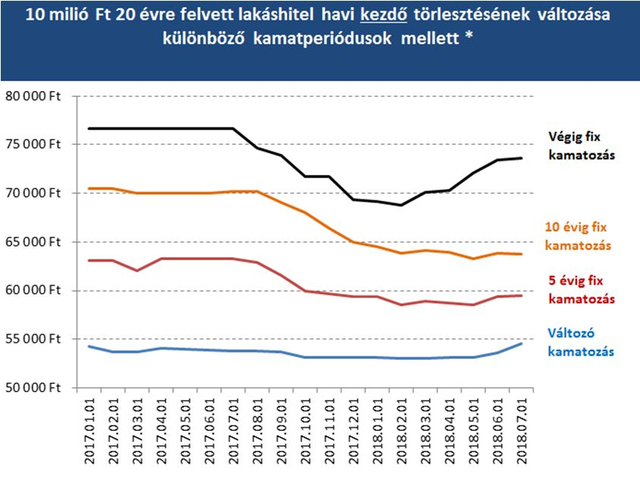

Az eredményeket az alábbi grafikon mutatja. A legnagyobb mértékben a végig fix kamatozású hitelek drágultak; aki ma vesz fel ilyen hitelt, a havi törlesztőrészlete közel 5000 Ft-tal lesz magasabb (73 600 Ft a korábbi 68 800 Ft-tal szemben), mint év elején volt. A második legnagyobb drágulás kissé meglepő módon a változó kamatozású konstrukcióknál következett be, ahol 1500 Ft-os drágulás tapasztalható. 1000 Ft alatt maradt az év elejéhez viszonyítva a drágulás mértéke az 5 és 10 éves kamatrögzítéssel rendelkező hiteleknél.

Jogosan merül fel a kérdés: drágák lettek a lakáshitelek? Távolról sem. Nem történt más, mint hogy több mint 6 év kamatcsökkenési trendje megfordult, és bekövetkezett egy kisebb emelkedés. 10 évre rögzített kamatozású hitel még ma is elérhető 4,7%-os THM mellett. Ha ezt a THM-et a várható 3%-os inflációhoz hasonlítjuk, akkor látható, hogy mindössze 1,7% a hitel „valós” költsége az adós számára, ami leginkább a fejlett országokra jellemző.

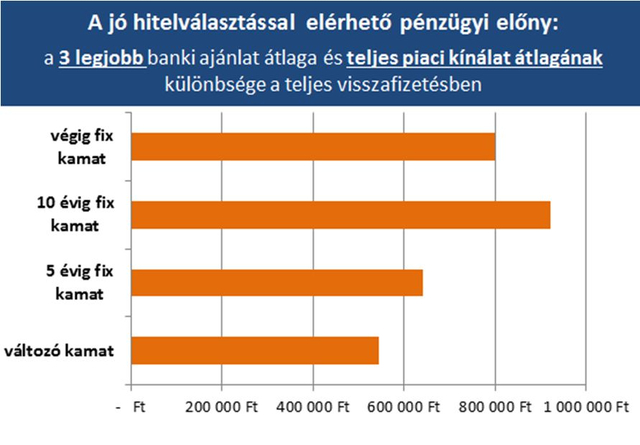

A jó hitelválasztás hatása: 550–920 ezer Ft pénzügyi előny

Bár ma lényegesen tudatosabb a lakosság a hitelfelvételben, mint 10 évvel ezelőtt volt, még mindig nem jellemző, hogy alaposan átvizsgálnák a teljes bankpiacot. Nagyon kevesen tudják, hogy hatalmas különbség lehet a jó és az átlagos termék kiválasztása között is. Az alábbi grafikonon az látható, hogy az eltérő kamatfixálások mellett mekkora különbség van a hitel teljes visszafizetésében.

A különbség számszerűsítésénél a 3 legjobb banki ajánlat átlagát vetettük össze a bankpiac egészének átlagával. Az eredmény: 550–920 ezer Ft-nyi különbség a teljes visszafizetésben. Azaz a felvett hitelre vetítve közel 10%-os differencia is jelentkezhet. A legjobb és a legrosszabb ajánlat között pedig ennél még nagyobb a különbség.

Az biztos, hogy a világgazdaságot egy fokozatosan emelkedő kamattrend jellemzi. Ez alól nem bújhat ki feltételezhetően Magyarország sem, így normál esetben lassan emelkedő kamatokra lehet számítani (rosszabb esetben – és ehhez még csak válság sem szükséges – egy jelentősebb 1–1,5%pontos hirtelen kamatnövekedés is bekövetkezhet).

Ezét, aki teheti

- válasszon hosszú távra rögzített kamatozású hitelt (legalább 10 évre fix kamattal rendelkezőt)

- hasonlítsa össze a teljes bankpiaci kínálatot.

Nézze meg az alábbi lakáshitel-kalkulátort, hogy megtalálja az elképzeléseihez illő lakáshitelt!

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.