Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az ember mindig kíváncsi arra, hogyan gyűlik a pénze, ami majd nyugdíj-kiegészítésként szolgál. A Bankmonitor bemutatja, miként ellenőrizhető, hogy milyen hozamot ért el a választott önkéntes pénztár, és arra is ad néhány tippet, hogy mire kell figyelni az összehasonlításnál.

A nyugdíjra félretett megtakarítást célszerű kellő tudatossággal kísérni, így aktívan figyelni a befektetések alakulását és értesülni a velük kapcsolatos történésekről. Az egyik legfontosabb dolog, hogy a takarékoskodó időről időre kerüljön tisztába az elért hozammal, és azzal is, hogy az más lehetőségekhez viszonyítva milyennek számít.

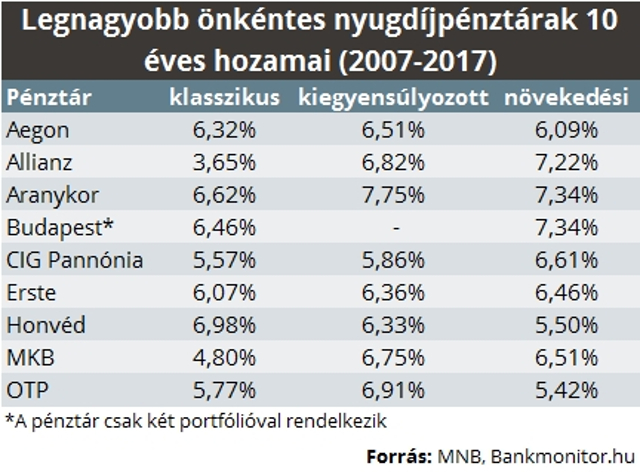

Ha a pénztárak hozamáról szeretne érdeklődni, ezt többféleképpen is megteheti, azonban kiindulásként a legfontosabb, hogy tisztáznia kell, milyen önkéntes nyugdíjpénztári portfólióval rendelkezik. Ebből a legtöbb pénztárnál 3 féle létezik, mégpedig a klasszikus, kiegyensúlyozott és a növekedési (ez az alapfelállás, előfordul, hogy ennél bővebb a paletta, vagy más neveken futnak a portfóliók). Ez azért fontos, mert a portfólió határozza meg, hogy a pénztár milyen befektetésekbe helyezi a befizetést (pénzpiaci eszközök, kötvények, részvények aránya), így ettől függ az elérhető hozam is.

A leggyorsabb módszer, hogy megtudja milyen hozamot értek el az egyes pénztárak, ha a jegybank weboldalát látogatja meg. Itt az egyes pénztárak elszámoló egységes nyilvántartását követheti nyomon, amit gyakorlatilag árfolyamként kezelhet akárcsak egy befektetési alapnál. Ebből könnyen kiszámolható, hogy egy adott időszakban mekkora volt a hozam. Egyszerűen megnézi, hogy milyen árfolyam mellett vásárolt (a dátum alapján), valamint hogy aktuálisan hol áll a portfólió. A befektetés és az árfolyam szorzata pedig megadja a választ.

Ha arra kíváncsi, hogy a pénztára az előző évben illetve hosszabb időre visszatekintve milyen teljesítményt mutattak fel, akkor a jegybank éves kiadványa lesz segítségére. Az egyetlen hátrány, hogy viszonylag mindig késve, csak a következő év tavasza környékén teszi közzé a jegybank az adatokat.

Itt alapos információkat kap a hozamokról, ráadásul könnyen össze lehet hasonlítani az egyes önkéntes pénztárakat saját számolás nélkül. Összevetni a pénztárakat pedig mindig úgy érdemes, hogy az azonos portfóliókat és a nettó (költségek levonása utáni) hozamot figyeli. Ugyanakkor az éves hozam mellett nagy hangsúlyt kell arra is fektetni, hogy 10-15 év alatt mire volt képes a pénztár.

A fenti két hozamszámításnak a legfőbb hiányossága, hogy csak abban az esetben mutatja a tényleges hozamot, ha az év elején fizette be az adott évre szánt összeget. Ugyanakkor, ha havi szinten teljesíti a befizetéseket, akkor minden hónapra különböző hozam vonatkozik, hiszen eltér a viszonyítási időpont is az eltérő befektetési időpontok miatt. Még a napok is számítanak, így annak is jelentősége van, mikor érkezik a befizetés, hiszen 2 munkanap, amíg a pénztár számlájára megérkezik, majd az ügyfél számlájára elkönyvelődik.

Ugyanakkor a pénztár minden év elején egy kimutatást is küld, amiből a legfontosabb információk kiderülnek (mikor történtek a befizetések, költséglevonások, egyenlegünk nagysága). Ezt érdemes áttanulmányozni alaposan, hiszen ez a legjobb módja, ha a befektetése eredményességét vizsgálná meg.

Összességében a tudatosság a legfontosabb az önkéntes nyugdíjpénztár kapcsán is, mint bármilyen befektetésnél. Ne felejtse el, hogy a vonzóbb 1 éves teljesítmények miatt nem érdemes pénztárat váltani, mindig a hosszú távú hozamokra érdemes a döntést alapozni. Megéri annak is utánajárni, hogy pontosan mibe fektet a portfólió, amit könnyen meg lehet tenni az adott pénztár honlapján szereplő információk alapján. Előfordulhat, hogy becsúszik egy-két gyengébb év is. Ilyenkor se essen kétségbe, nézze meg a pénztár éves beszámolóját, jelentéseit, amiből kiderül, hogy mi okozta a gyengélkedést (például a részvénykitettség nőtt meg, egy tőzsdei visszaesés előtt).

Nézze meg, hogy mekkora nyugdíj-kiegészítést érhet el a takarékoskodással!

* * * Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.