Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Időben kezdve a takarékoskodást, több millió forinttal is meg lehet segíteni a gyermek későbbi lakásvásárlását. Amíg kiskorú a gyermek, a babakötvény is jó szolgálatot tehet, ráadásul ezt a fajta megtakarítást nem csak a lakásra lehet fordítani. A Bankmonitor elemzése.

Sokan nem tehetik meg, hogy gyereküket kapásból egy lakásvásárlással támogassák meg, pedig a családi fészekből kiszálló gyermek számára ez lenne az egyik legnagyobb segítség. Ugyanakkor az már jobban beleférhet a családi költségvetésbe, hogy lépésről lépésre takarékoskodva gyűljön össze a lakásra való pénzt.

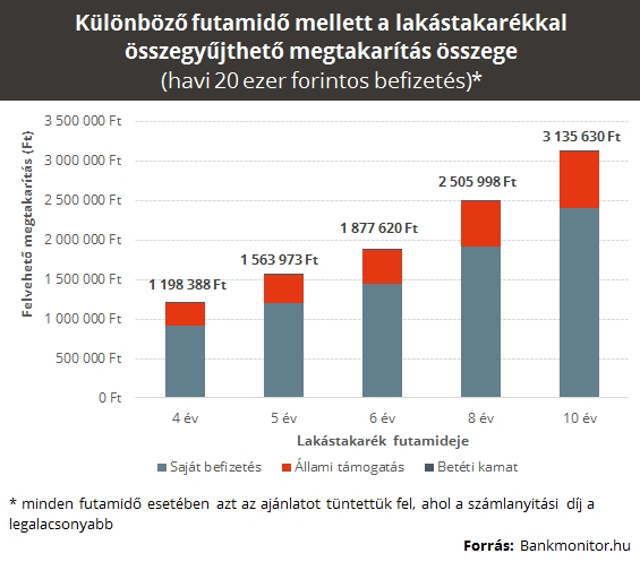

Érdemes minél hamarabb tervezni, és már akár a középiskola elején elindítani egy 4-5 éves lakástakarékot a gyermeknek. A 30 százalékos állami támogatásnak köszönhetően nagyobb összeget lehet így spórolni, mire a felsőoktatásba kerül a gyermek. Ezt persze lehet hagyni tovább ketyegni egészen addig, amíg a megtakarításból célba nem vehető a kinézett lakás, hiszen fizethető maximum 10 évig is a lakástakarék.

Még a főiskolás évek alatt sincs minden veszve,

mert 3-6 év alatt is lehet még annyit takarékoskodni, ami a munka világába kikerülő gyermek számára nagy segítség lesz. Ekkor ő eldöntheti, mihez kezd a megtakarított összeggel, hiszen az még egy lakáshitelnél is nagy előnyt jelent számára.

Havi 20 ezer forintos befizetést alapul véve 4 év alatt 1,2 millió forint, míg a maximális 10 éves futamidő alatt 3,14 millió forint gyűlik össze

az állami támogatással együtt. Ez egy lakáshitelnél önerőnek lehet alkalmas, de a vásárolt lakás felújításához is jól jöhet.

Amennyiben az időtávot az előtakarékoskodó nem tudja elnyújtani, úgy is megoldható az összeg megtöbbszörözése, hogy a közeli hozzátartozó nevére is köt még lakástakarékot. Akkor sincs probléma, ha a szülő a lakástakarék kedvezményezettjeként a kiskorú gyermekét jelöli meg, hiszen a megtakarítással a törvényes gyám önállóan rendelkezhet. Így nem feltétlenül kell a gyermek lakására költeni az összeget, ha erre nincs lehetőség, viszont esetenként előfordulhat, hogy a lakástakarékpénztár a kiutalásnál gyámhivatali engedélyt is kérni fogja.

A következő kalkulátor segítségével böngészhet a lakástakaréki ajánlatok között:

Amennyiben kiskorú gyermekről van szó, mindenképpen érdemes megfontolni a babakötvény vásárlását. Ez gyakorlatilag egy olyan állampapír, amit a 18 év alattiak számára lehet vásárolni, és az állam is támogatja.

A Magyar Államkincstár minden 2005. december 31-e után született gyermek számára automatikusan nyit egy számlát, és azon elhelyez 42 500 forint életkezdési támogatást. Ha a szülők ezt évente hajlandóak kiegészíteni a befizetéseikkel, az állam ezt az éves befizetést további 10 százalékkal, de évente maximum 6 ezer forinttal megtoldja.

Ráadásul a babakötvény kamatozása is vonzó, hiszen az infláció fölött 3 százalékos kamatot fizet, vagyis

minimum 3 százalékot kamatozik a befektetett pénz.

Márpedig ez kiemelkedő ajánlatnak számít, amikor a betéti kamatok is csak 0,5 százalékot fizetnek. Azonban a babakötvényben való takarékoskodást is célszerű minél hamarabb elkezdeni, főleg azért, hogy a gyermek 18 éves koráig ki lehessen használni.

A lakástakarékkal ellentétben a babakötvénybe fektetett pénzhez már csak a gyermek férhet hozzá, ha a 18. életévét betöltötte. Itt is meghatározott célok szerint használható a megtakarítás, viszont némileg rugalmasabbak a feltételek, így lehet például tanulmányi, lakhatási vagy akár pályakezdési is a felhasználás.

A 30 százalékos támogatás következtében lakáscélra továbbra is elsősorban a lakástakarék a nyerő, viszont, ha tanulmányokra is elkölthető pénzt szeretne félretenni a gyermeke számára, akkor a babakötvény nyújtotta lehetőséget is célszerű kihasználni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.