Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

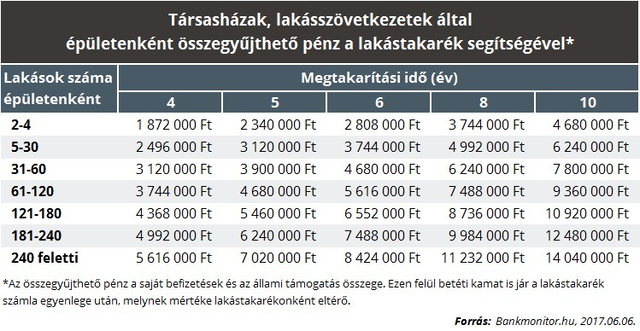

Négy év alatt 1,9–5,6 millió forintra tehetnek szert állami támogatással együtt a társasházak, lakásszövetkezetek, amennyiben úgy döntenek a lakók, hogy lakástakarékot kötnek. Jól jón a pénz, ha ázik a tető, az erkély, pereg a festék a lépcsőházban, a tulajdonosok pedig nem akarnak egyszeri nagy összeget befizetni a felújításra.

A lakások számától függően lakásonként havi pár száz forint is elegendő lehet a maximális állami támogatás kihasználásához, amelyet aztán a lépcsőház korszerűsítésére, vagy éppen a liftek felújítására költhetnek.

A lakástakarékban rejlő lehetőségeket nemcsak magánszemélyek használhatják ki, hanem lakóközösségek is dönthetnek úgy, hogy igénybe veszik az állam által nyújtott 30%-os támogatást. Esetükben a lakások számától függ, hogy mennyi az a maximális összeg, amelyet az állam minden évben hozzátesz megtakarításukhoz.

Az összegyűlt pénzt a közös tulajdonban álló épületrészek felújítására, korszerűsítésére, vagy éppen a társasház, lakásszövetkezet által korábban felvett hitel visszafizetésére fordíthatják.

Társasházak esetében az ingatlan egyes részei (lakások) külön tulajdonban állnak, míg az épület többi része (udvar, lépcsőház) közös tulajdonban van. Lakásszövetkezet esetében a lakások a szövetkezeti tagok, míg az épület közös részei és a telek a szövetkezet tulajdonát képezik. Ebből adódóan az állami támogatás feltétele, hogy a társasházak a közös tulajdonban lévő részekre költsék a pénzt, a lakásszövetkezet pedig a szövetkezeti tulajdonban lévő részekre.

Amennyiben több lépcsőház van, és a tulajdoni lapon a lépcsőház külön, betűvel jelzetten épületként szerepel, vagy műszaki rajzzal bizonyítható, hogy a lépcsőház minden irányban főfalakkal rendelkezik, akkor lépcsőházanként köthető szerződés.

Fontos, hogy a lakók saját nevükben is köthetnek saját lakástakarék-szerződést attól függetlenül, hogy a társasháznak is van. Ráadásul a lakók saját szerződéseikből szerzett pénzt ugyanúgy költhetik a közös tulajdonban álló épületrészekre is, de fordíthatják a saját lakásuk felújítására, korszerűsítésére, vagy akár meglévő lakáshitelük visszafizetésére.

Többmilliós támogatás hever a lakóközösségek lába előtt, így érdemes bedobni a lakógyűlésen az ötletet, ha még nincs a háznak lakástakarék-szerződése. Már csak azért is, mert a szerződések megkötéséhez legalább 2/3-os közgyűlési határozatra van szükség, ha társasházról van szó, és ügyintézőként a közös képviseletet ellátó személy vagy társaság jogosult eljárni.

A következő kalkulátor segítségével könnyedén megtalálhatja a legkedvezőbb lakástakarékot.

* * * Személyi hitel, ha rövid időn belül pénzre van szükség

Előfordul, hogy hirtelen nagyobb összegre van szükségünk – pl. lakásfelújítás, autóvásárlás –, ebben a helyzetben a személyi kölcsön lehet az ideális megoldás, ugyanis akár egy héten belül a számlánkon lehet a szükséges összeg. A Bankmonitor személyi kölcsön kalkulátorával pár perc alatt kiválasztható a legkedvezőbb hitelajánlat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.