Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Nyolcmilliós, húsz évre felvett hitelnél nem mindegy, hogy havi ötven, vagy százezer forint a fizetendő havi törlesztő. Az sem mindegy, hogy rövid-, vagy hosszú kamatperiódusú hitelt választunk. A rövid kamatperiódussal azt vállaljuk, hogy gyakran változik a törlesztőnk, míg a másik megoldással az évekre betonba öntött és kiszámíthatóbb törlesztőrészlet mellett tesszük le a voksunkat.

A kamatok igen alacsony szinten állnak manapság, aminek hátrányait és előnyeit egyaránt érezhetjük. Ugyan vonzó kamatot hozó bankbetétet már nagyítóval is nehéz találni, viszont a hitelkamatoknál is látványos kamatcsökkenés zajlott le.

Egy lakáshitelt már átlagosan 3,8 százalékos THM mellett is elérhetünk, de egyéni feltételektől függően még ennél kedvezőbb is lehet a kamat. Ki tudja, meddig tart még az alacsony kamatok kora, de összehasonlításképpen érdemes felidézni: alig négy évvel ezelőtt még 14 százalékos THM mellett juthattunk csak lakáshitelhez.

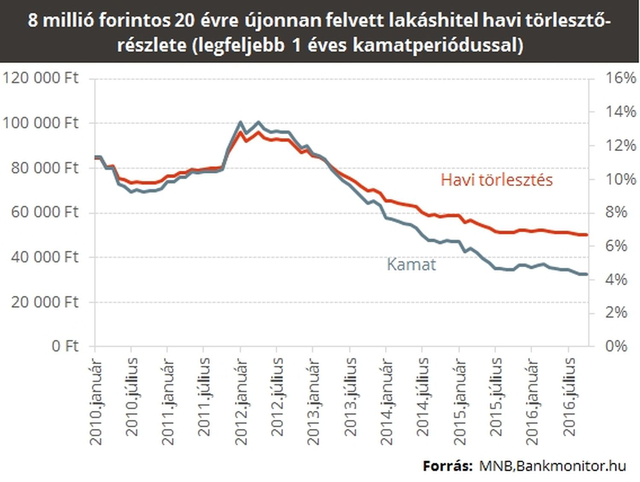

Ugyan a kamatok szintje is nagyot változott, de ami még fontosabb, hogy a havi törlesztőrészlet is jelentős csökkenésen ment keresztül. A Bankmonitor összehasonlította, hogyan alakult volna a havi törlesztőnk, ha minden hónapban, az akkor átlagosan elérhető kamatok mellett vettünk volna fel egy 8 millió forintos lakáshitelt 20 éves futamidőre. A számítás során a legfeljebb 1 éves, vagyis rövid kamatperiódusú lakáshitelek THM szintjéből indult ki.

2012 elején a THM akár 14 százalékos szintet is elérhetett, ami a 8 milliós 20 éves hitelünk esetében azt jelentette, hogy havi szinten 100 ezer forintos törlesztőt kellett vállalni. Jól látszik, hogy 2012 után egyre lejjebb került a lakáshitel kamata, míg elérte a mostani 4 százalék alatti szintjét. Ez azt jelenti, hogy a jelenlegi feltételek mellett már havi 50 ezres törlesztővel elérhetőek a lakáshitelek, így a 2012-es szinthez képest az új hitelfelvevőknek fele annyi törlesztőt kell már csak fizetniük.

Nézze meg a kalkulátorral, hogy milyen feltételek mellett juthat lakáshitelhez!

Ha a biztonságot választjuk

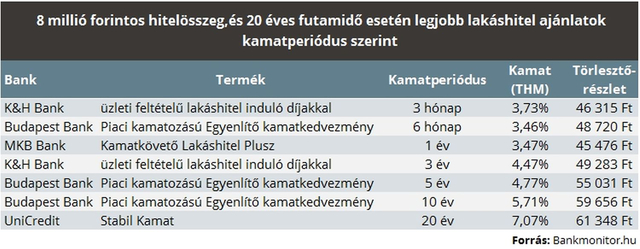

Persze, az átlagos kamatoktól való eltérés nagy lehet, ami attól függ, hogy melyik banknál és milyen kamatperiódusra vesszük fel a hitelt. A kamatperiódus különösen fontos, hiszen alapvetően befolyásolja, hogy milyen gyakran változhat a lakáshitelünk kamata, így mekkora kamatkockázatot vállalunk a hitel futamideje alatt.

A rövid kamatperiódusú hitelek esetén legfeljebb egy évig van rögzítve a kamatunk, így igen gyakran változhat a lakáshitel kamata és a törlesztőnk is. Azt is érdemes tudnunk, hogy a hitelkamatunk meghatározásában fontos szerep jut a BUBOR-nak (budapesti bankközi forint kamatlábnak), ami pedig a jegybanki alapkamattal mozog szorosan együtt, így ennek növekedése a törlesztőnket is megemeli.

A hosszú kamatperiódusú hiteleknél már több évre, akár a hitel teljes futamidejére rögzítve van a kamatunk, így a törlesztőnk is hosszú időn keresztül ugyanannyi maradhat. Azt lehet mondani, hogy a rövid távon rögzített hitelek esetén igen hamar megérezzük a kamatok változását, míg ha a hosszan fixált hitelt választjuk, a kamatváltozás hatása évekig nem érint minket.

Meglepetéseket tartogat a jövő

Ezt a biztonságot ugyanakkor nem adják ingyen. A hosszú kamatperiódusú hitelek általában magasabb kamat mellett érhetőek el, mint a rövid távon fixáltak, viszont az évekre betonba öntött kamatnak megvannak az előnyei. Ugyan papíron jobban néz ki az alacsonyabb törlesztő, de könnyen változhat a helyzet és a rövid kamatperiódusú hitel törlesztője jelentősen emelkedhet.

Ugyan jelenleg alacsonyan állnak a kamatok, de alapos okkal feltételezhetjük, hogy nem marad sokáig így a helyzet. Ha pedig a kamatok elkezdenek emelkedni, az alacsonyabb törlesztőrészletű hitelek kamata is elkezd növekedni.

Azzal érdemes kalkulálnunk, hogy egy 1 százalékos kamatemelkedés akár 8 százalékos törlesztőváltozással is párosulhat.

Márpedig a jegybanki alapkamat 1-4 százalékos emelkedése is elegendő lehet ahhoz, hogy a legolcsóbb lakáshitelek törlesztője meghaladja a hosszú távon rögzített lakáshitel esetén fizetendő törlesztőt.

Emellett a kormány kibővítené a csokos kedvezmények körét, aminek pozitív hatása lehet a lakáshitelekre. A bejelentés értelmében, ha lakást vásárolnánk, az általunk fizetett önrészt vissza tudnánk igényelni a személyi jövedelemadónkból, amit pedig egy lakáshitel törlesztésére fordíthatnánk. Így akár jelentősen csökkenthetnénk a hiteltartozásunk, és akár a hitel futamideje előtt is lezárhatnánk a lakáshitelt.

Összességében azt lehet mondani, hogy olyan időszak előtt állunk, amikor nem árt az óvatosság. A jelenleg olcsó, rövid kamatperiódusú hitelekkel könnyen pórul járhatunk emelkedő kamatok esetén, így pár ezer forintot mindenképpen megéri a biztonságra költeni, amit a hosszú kamatperiódusú hitelek jelentenek.

Ha igaz, amit Rogán ígért, milliókat nyerhetnek a lakásvásárlók

Akár az ingatlan árának 35-40 százaléka is visszajárhat az államtól. Egy 12 milliós lakásnál 4,5 millió lehet a nyereség.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.