Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A minimálbéreseknek legfeljebb a hideg vízre lesz elég a nyugdíjuk, miközben az átlagkeresetűeknek is el kell gondolkodniuk azon, hogy miből pumpálják fel a nyugellátásukat, ha nem akarnak rosszabbul élni, mint aktív korukban. Hogyan? Kiszámoltuk.

A nagyjából másfél millió magyarországi minimálbéres bajban van. Érdemi megtakarítás nélkül 50 ezer forint körüli nyugdíjra számíthatnak. De az átlagkeresetűek sem fognak dőzsölni nyugdíjasként. Az államtól 100 ezer forintos juttatásra számíthatnak, miközben a mostani nettó átlagbér 175 ezer forint. A Bankmonitor számításokkal alátámasztva mutatja be, hogy miként lehet javítani ezen a nem túl derűs helyzeten.

Valószínűleg előbb-utóbb mindenki beleszalad abba a kérdésbe, hogy mekkora lesz a nyugdíja, a választ viszont kevesen tudják. Annyira összetettek az állami nyugdíj kiszámításának szabályai, hogy sokan még csak nagyságrendileg sem tudják, mire számíthatnak.

Van egy jó hírünk: jelen állás szerint marad az állami nyugdíj, méghozzá a mostani feltételek mellett egészen sokáig. Az MNB friss tanulmánya szerint a következő 20 évben nincs ok aggodalomra, viszont a 2030-as évek közepétől az egyre nagyobb hiányt valahogy fedezni kell. Azt még nem lehet tudni, hogy milyen megoldást találnak a politikusok és a szakemberek, de jobb elébe menni a dolgoknak, és megragadni a lehetőséget az öngondoskodásra. Az egyik lehetőség az önkéntes nyugdíjpénztár.

Amit az állami nyugdíj kínál

Egyszerűsítettük a bonyolult számítást. A nyugdíjunk két változótól függ: a munkában töltött évek alatt elért nettó (!) átlagkeresettől és attól, hogy mennyi évet dolgoztunk le. A szabályok úgy szólnak, hogy minél nagyobb bejelentett keresetünk volt, és minél többet tudtunk dolgozni, annál nagyobb lehet a kezdőnyugdíjunk. A legtöbben évtizedeket töltünk el a munkában, és mindenki tudhatja, hogy teljesen más volt az értéke 10 ezer forintnak 30 évvel ezelőtt, mint most, de ezt a nyugdíj kiszámításakor figyelembe is veszik. (Az 1990-ben megkeresett havi 10 ezer forint 2015-ben 122 ezer forinttal volt egyenértékű az infláció miatt.)

Forintcsoda 1946-ban

Nulláról indulva egy 7 hónapos tanfolyamon börtönőrt faragnak azokból a komlói polgárokból, akik a város új börtönében futnának be karriert. Azt is nézik, a leendő kolléga tud-e fekvőtámaszozni és távolugrani.

Ha nem akar engedni az életszínvonalából

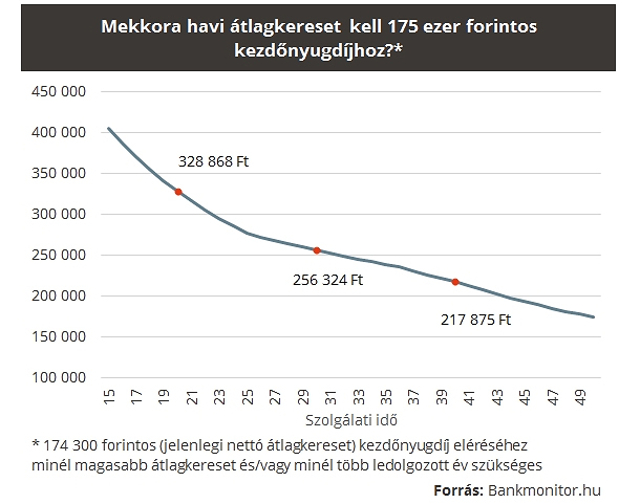

Azt az alapesetet néztük meg, amikor az a cél, hogy a mai nettó átlagkeresettel megegyező kezdőnyugdíjat vihessünk haza. A szomorú valóság az, hogy jóval a nettó átlagkereset felett kell keresnünk, hogy a kezdőnyugdíjunk 175 ezer forint körül lehessen. Egyrészt az életpálya átlagkereset (130 ezer körül lehet most) jelentősen elmarad az elvárt 175 ezres értéktől. Másrészt az állam nem adja oda teljes egészében az átlagkeresetre a nyugdíjat: 40 év munkában töltött év után 20 százalékkal kapunk kevesebbet, mint az átlagkeresetünk, míg 30 évnél már 32 százalék, 20 évnél pedig 47 százalék a csökkentés mértéke. A kettőt egybevéve az jön ki, hogy ha most szeretnék 175 ezer forintos nyugdíjat, akkor a 130 ezer forint helyett 218 ezer forintos (70 százalékkal nagyobb!) átlagjövedelmet kell felmutatni.

Tegyük fel, hogy most akarunk nyugdíjba menni, és a pályafutásunk során végig átlagkeresetet kaptunk, akkor a következőt láthatjuk. A 20-30-40 ledolgozott évre vonatkoztatva 75 ezer, 90 ezer és 105 ezer forintos kezdőnyugdíj jön ki. Az aktuális nettó átlagkereset 175 000 forint volt, vagyis attól függően, mennyit dolgoztunk, a kezdőnyugdíjban 40-60 százalék közötti jövedelem-visszaesést szenvedünk el az utolsó bérünkhöz képest.

Mi történik a minimálbéresekkel?

Magyarországon a foglalkoztatottak jelentős hányada (becslések szerint 1,5 millióan) minimálbéren van bejelentve. Már rögtön az elején érdemes megjegyezni, hogy a fő problémát az okozza a számukra, hogy a nyugdíjrendszerünk csak a hivatalosan bejelentett kereseteket ismeri el, és utána jár a nyugdíj, azzal nem tud foglalkozni, hogy valaki a minimálbér mellett kapott még kézbe meghatározott összeget. Nagyon fontos lenne, hogy aki valójában jóval a minimálbér felett keres, az célzottan nyugdíjra is takarítson meg, mert az állami nyugdíj esetükben tényleg nagyon alacsony lesz.

Kiindulásként látszik, hogy hátrányból indulnak a minimálbéresek, hiszen míg egy végig átlagkeresetet kapó esetében az életpálya átlaga 130-140 ezer forint között mozog, addig egy minimálbéres esetében 60-65 ezer forint között. Vagyis a viszonyítási alap bő 50 százakkal marad el, ami megmutatkozik a kezdőnyugdíjban is. A korábban említett 20-30-40 év munkaviszony mellett az induló nyugdíj értéke 32 ezer, 40 ezer és 45 ezer forint. 2008 január eleje óta 28 500 forint az öregségi nyugdíj legkisebb összege, amihez képest becslésünk szerint a minimálbéresek nem kaphatnak sokkal többet.

Mit tehet a minimálbéres?

Eljátszottunk a gondolattal: mihez kezdenénk, ha tudnánk, hogy ilyen alacsony állami nyugdíjra számíthatunk. Adódik a válasz, államilag támogatott nyugdíjcélú megtakarítással a hiány fedezhető.

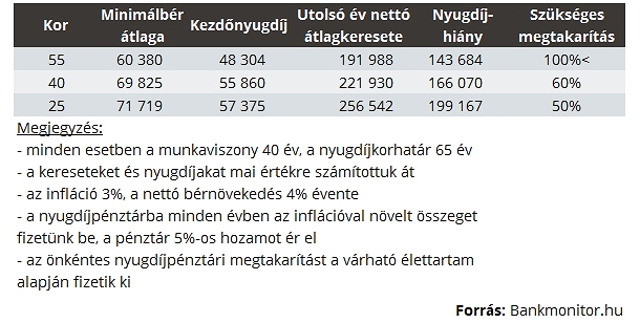

Meg is néztük, hogy egy 55, 40 és 25 éves esetében mekkora havi takarékoskodás szükséges, ha végig minimálbért kapunk. A végeredmény minket is sokkolt,

a legidősebb korosztálynál a teljes havi bért el kellene tenni nyugdíjra, hogy kipótolható legyen az állami nyugdíj a kívánt szintre. A 40 éves korosztály számára a felállított cél a havi jövedelem 60 százalékának megtakarításával érhető el, egy 25 évesnél is rögtön el kellene tenni a kereset felét.

Összegzés: a rideg valóság

Amíg az állami nyugdíj a keresethez és a munkában töltött évekhez igazodik, addig csak úgy van esély nagyobb nyugdíjat kapni (arányaiban is), ha a bejelentett munkabérünk minél magasabb és/vagy évekkel ki tudjuk tolni a munkavállalást. Érdemes minél korábban elkezdeni a nyugdíjcélra a takarékoskodást, mert évtizedek múlva jelentősebb állami nyugdíjcsökkentés is jöhet, ami még a mi számításainknál is borúsabb képet fest.

Ne feledjük, ha az önkéntes nyugdíjpénztárba fizetünk, akkor mai értéken (!) havi 50 ezer vagy 100 ezer forintos nyugdíj-kiegészítést (40 év múlva az infláció miatt ugyanez a nyugdíj-kiegészítés 160 ezer vagy 320 ezer lesz):

- 10 év alatt havi kezdő 65 ezer vagy 135 ezer forintból,

- 25 év alatt havi kezdő 30 ezer vagy 60 ezer forintból,

- 40 év alatt havi kezdő 20 ezer vagy 40 ezer forintból

ki lehet gazdálkodni, ha az első év után minden havi befizetést az inflációnak megfelelően növelünk. Különben meg kell békülnünk azzal, hogy a korábbi életszínvonal fenntartása érdekében tovább kell dolgoznunk.

* * * Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.