Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Letarolták Budapestet a befektetési céllal lakást vásárlók, a felvételi ponthatárok közlése után megindult a harc az albérletekért. Minden további nélkül kiadhatók a lakások 6-7 százalékos hozammal, de mindjárt más a helyzet, ha az adózással és más költségekkel is számolunk.

Nincsenek egyszerű helyzetben azok, akik befektetésen törik a fejüket, már csak azért sem, mert az alapkamat a 10 évvel ezelőtti 8 százalékhoz képest most 0,9 százalékon áll. Pontosan ezért fordulhat elő, hogy a friss statisztikák szerint Budapesten minden második ember befektetési céllal vásárol lakást. Megéri? Ezt vizsgálta meg a Bankmonitor csapata.

Matekozzuk ki, mennyi is az annyi a bérbeadásnál

A felsőoktatási ponthatárokat a héten kihirdették, ma már mindenki tudja, hogy hova vették fel. Komoly verseny indult az albérletekért, hiszen a kollégiumi helyek gyorsan elfogynak. Ami az egyik embernek átok, az a másiknak áldás, az albérletet kínálók igazán jó pozícióban vannak.

A példa kedvéért megnéztük, hogy a vevők körében az egyik nagy kedvenc XIII. kerületben egy átlagos 55 négyzetméteres lakást mennyiért lehetne kiadni. Azt találtuk, hogy havi alapon nem számít drágának egy jobban felszerelt lakásért 170 ezer forintot elkérni havonta, ami a csaknem 500 ezer forintos négyzetméterárral számítva 6,5 százalék feletti hozamot jelent. Ez még nem is tekinthető kiugrónak, hiszen a Marina Parton a havi albérleti díj azonos paramétereknél a 300 ezer forintot nyaldossa. Országos szinten azért ennél alacsonyabbak a bérleti díjak, de az átlagjövedelmhez képest magasak.

Mennyi marad?

Nagyon szép lenne, ha ez az egész a mienk lehetne, de sajnos ez nem így van. Először is, az ingatlanra folyamatosan kell költeni, mert romlik az állapota (például festés, berendezési tárgyak cseréje, felújítás), de legalább ezeket az összegeket levonhatjuk az adóalapunkból. Évente változó mértékben, de ezek a kisebb-nagyobb költségek jelentősen vissza tudják vetni a hasznunkat. Ezen túlmenően az adózást sem felejthetjük el, ami összességében 29 százalék (15% szja és 14% eho), jóval magasabb, mint bármilyen más befektetési formákra érvényes kulcs.

A tiszta hozam a bérbeadásból 3,3 százalék körül lesz, amire még rátehetjük az ingatlan árának növekedését is. Most gyakorlatilag nincs infláció, de azért el lehet várni, hogy infláció felett 1 százalékot hozzon, vagyis a végső összesítés alapján 4,3% körüli értékkel számolhatunk a közeljövőben. Persze több munkát ráfordítva feljebb tornászhatjuk az adózott hozamunkat (Airbnb-vel), viszont ezért cserébe úgy tekinthetjük, mintha egy mellékállásunk lenne.

Számoljunk!

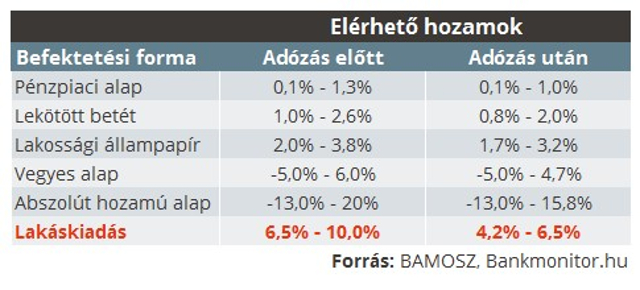

- Adózás előtt 6,5-10 százalék közötti hozam is elérhető jobb esetben

- Jelentős kiadással jár az ingatlan állagromlásának megállítása

- Egymillió forint feletti éves bérbeadásból származó jövedelemnél már 29 százalékos adót kell fizetnünk

- Az adózott jövedelmünk a befektetésre vetítve 4,2-6,5 százalékra eshet vissza

A hozamért meg kell szenvedni

A magyarokra jellemző a kockázatkerülés. Éppen ezért a következőkben a legelterjedtebb befektetési formák hozamát vetjük össze a lakáskiadáséval. Azt már az elején rögzíthetjük, hogy ha kimagasló biztonságban szeretnénk tudni a pénzünket, akkor annak az ára az alacsony hozam lesz. Közkedveltek a lakosság körében a pénzpiaci alapok, az utóbbi egy évben viszont nem hoztak túl sokat, sőt voltak olyan alapok is, melyek kismértékű veszteségben járnak. A legjobb esetben 1 százalékot tudunk zsebre tenni az adó megfizetése után.

Akciós betéti kamatok

Valamivel jobban járunk, ha az akciós betéti kamatokra vadászunk, ugyanis akár 2,6 százalékos hozamot is elérhetünk, igaz ez a kondíció 3 hónapos lekötésre érvényes, ezt követően a kamat visszaesik 0,5-0,9 százalék közötti értékre. Éven túl merészkedve jellemzően erősen csökkennek az elérhető kamatok, bár a BNP Paribas akciós betétei még ideig-óráig 2 százalék feletti tartományban elvihetők.

Lakossági állampapírok

Mindezek fényében nem érhet minket meglepetésként a lakossági állampapírok nagy népszerűsége, az árazásuk a magas biztonság mellett sokak szívét megdobogtatja. Éven belül keresve 2 százalékhoz közel eső értékeket találunk, de ha merünk 10 évre is állampapírt venni, akkor 3,8 százalékos az aktuális hozam. Már most is jobban járunk, mint ha a német államnak hiteleznénk, de a mi állampapírunk kamata idővel emelkedhet is.

Befektetési alapok

A komfortzónát elhagyva, kockázat vállalása mellett érhetünk el csak 4 százalék feletti hozamot. Egyrészt dönthetünk a befektetési alapok mellett, például egy abszolút hozamú alap vagy egy vegyes alap 3-5 éves időtáv mellett az állampapírokat meghaladó teljesítményre is képes lehet. Nagyon kell vigyázni, mert óriási eltérések vannak alap és alap között, egy év alatt a mennyet és a poklot is átélhettük velük.

Összegzés

A lakásbérbeadás a konzervatív, óvatos befektetői kör számára komoly haszonnal kecsegtet. Sőt, már kisebb önerő mellett is vásárolhatnak hitelre olyan ingatlant, amelynél az albérleti díj fedezi a havi törlesztőrészletet. A csillagállás igazán kedvező, de ettől még nem feledkezhetünk meg a kockázatoktól. Mert a lakást ki is kell adni. Ha üresen áll, csak viszi a pénzt.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.