Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Sokan nem is tudják, pedig igaz: a Magyar Államkincstár minden született gyermek számára nyit egy számlát, és azon elhelyez 42 ezer 500 forintot. Amennyiben a szülők ezt évente hajlandóak kiegészíteni befizetéseikkel, az állam ezt az éves befizetést további 10 százalékkal, de évente maximum 6 ezer forinttal toldja meg. Ez nagy lehetőség minden szülőnek, hisz az évek során egészen csinos összeget tud félretenni gyermeke számára! A Bankmonitor kiszámolta, hogy mennyi az annyi, és írásuk végén még egy extra trükkre is fény derül.

Minden magyar gyermek élete 42 ezer 500 forintos támogatással kezdődik, amit egy, a Magyar Államkincstár által vezetett számlán helyeznek el számára.

Ha valaki szülőként hajlandó erre a számlára havi 5 ezer forintot befizetni, akkor az állam automatikusan további 6 ezer forintot helyez el a számlán minden évben. Ezt a megoldást úgy hívják: babakötvény, ami az állampapírok egyik fajtája.

Rugalmas, és jól kamatozik

A Babakötvény rugalmas, mert bármekkora havi összeget elhelyezhet rajta, és akkor sem történik semmi, ha kihagy néhány havi, vagy évi befizetést. Fontos tudni, hogy az éves állami támogatás maximuma 6 ezer forint, amit évi 60 ezres (havi 5 ezer) befizetéssel érhet el. Nem nehéz kiszámolni tehát: az állami támogatás mértéke 10 százalék. Ha valaki csak évi 10 ezer forintot helyez el a gyermeke számára Babakötvényben, az évi egy ezrest fog kapni a számlára állami támogatásként.

A rugalmasság és az állami támogatás mellett a Babakötvény még jól is kamatozik: infláció felett éves 3 százalékos hozamot fizet.

Lepattant sportautót nem vehet belőle

Ami pénzt a Babakötvényre befizet, az már sosem lesz az öné. Ha megszorul a család, a számlán lévő összeghez csak a gyermek férhet hozzá, ő is csak a 18. szülésnapja után, és csak meghatározott célokra fordíthatja. Ezek a következők:

- tanulmányok

- lakhatás

- pályakezdés

- gyermekvállalás feltételeinek megteremtése

- jogszabályban meghatározott más cél

Nézzük a dolog jó oldalát: ha már lemondott erről a pénzről a gyermeke javára, legalább nem kell attól tartania, hogy elszórja egy lepattant sportautóra, amint betöltötte a 18-at.

Van még két fontos feltétel: a pénzt legkorábban 3 évvel a befizetések megkezdése után lehet felvenni és a Babakötvény 18 éves kor felett már nem kamatozik.

Ez azt jelenti, hogy 15 éves kor felett már nem igazán érdemes megkezdeni a befizetéseket, mert nem tudja majd 18 évesen felvenni a gyerek és még kamatot sem fizetnek neki.

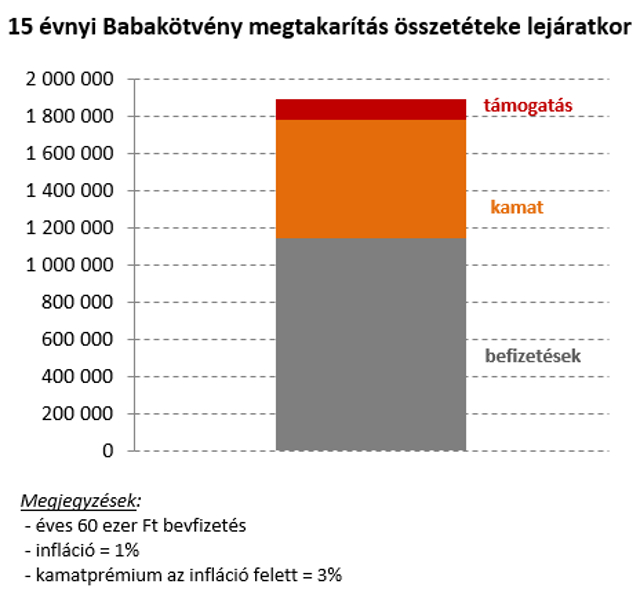

Összejöhet az 1,9 millió forint

A befektetéseket összehasonlító Bankmonitor elemzői kiszámoltak néhány babakötvényes esetet. Tegyük fel, hogy 5 ezer forintot fizet be a számlára havonta a gyermek születésétől fogva, egészen 18 éves koráig. A számlán a mindenkinek elhelyezett 42 ezer 500 forint felett így lesz még mintegy 1,9 millió forint, ami a következőképpen áll össze. (A számításhoz használt feltételezéseket a kép alatt látja).

Ha 18 évig fizet, akkor állandó 1 százalékos inflációt feltételezve a hozam kicsivel 4 százalék felett lesz. Azért nem 4 százalék, mert az állami támogatás is jelent valamekkora hozamot. Viszont ez utóbbit mindig csak az adott évi befizetésre kapja és nem a teljes bent lévő összegre. Ez azt jelenti, hogy hosszabb távon a hozambeli megjelenése egyre kisebb és kisebb.

Ha a gyerek 15 éves korában kezdi el a befizetéseket, akkor közel 8 százalékos éves átlaghozammal tud kiszállni a buliból, mert ilyen rövid időtávon nagyot tesz hozzá az állami támogatás a kamatozáshoz. Ezt láthatjuk a következő ábrán:

Természetesen a hozam nagy lesz késői kezdés esetén, de az összegyűjtött pénz sokkal kevesebb, így nem biztos, hogy érdemes erre optimalizálni. Alább láthatjuk azt is, hogy ha 15 éves korban indít, alig 300 ezer forint gyűlik össze havi 5 ezres befizetéssel. Ez eltörpül a 18 év közel kétmilliója mellett.

A Bankmonitor véleménye szerint hosszú távon a Babakötvény 3 százalékos infláció feletti hozama igen jó lehetőség. A jelenlegi alacsony kamatszint mellett pedig pláne az. Ha ehhez még hozzáveszi a 10 százalékos állami támogatást, akkor a Bankmonitor úgy látja, mindenképp érdemes megnyitni a gyermeknek a Start számlát, és arra rendszeresen befizetni.

Tipp: lakástakarék kiegészítés

A gyerek 14 éves kora után érdemes elkezdeni fizetni számára egy 4 éves lakástakarék-pénztárat is. Az ide teljesített havi befizetésekre 30 százalékos állami támogatás jár, aminek az éves maximuma 72 ezer forint.

Egy 4 éves, havi 20 ezer forintos befizetést igénylő szerződéssel összespórolhatunk még több mint egymillió forintot lakáscélra. A hozam 10 százalék feletti lesz, ami a jelenlegi környezetben brutálisan magasnak mondható, ráadásul mindez állami garanciával.

Részleteket itt olvashat a lakástakarék-pénztárakról.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.