Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Újabb szektorra mér csapást a kormány egy különadóval. A lecsökkent kamatok miatt a bankbetétekből egyre többen vitték át a pénzüket a befektetési jegyekbe, most ettől a szektortól veszi el a kedvet az új sarc. Igazából egy jó hely marad, ahol valamennyit fial majd a pénz: az állampapírok. És a kormány tárt karokkal várja a megtakarított pénzeket.

Különadót vezet be a kormány a befektetési alapokra. A jövő évi adócsomagban szereplő javaslat szerint az adót a befektetésialap-kezelőknek kell megfizetniük. Az alapkezelőknél bárki vásárolhat befektetési jegyet, az alapkezelők a szolgáltatásért (a pénzből a kiválasztott befektetési jegynek megfelelően részvényekbe, állampapírba fektetik a pénzt, vagy bankbetétbe teszik, esetleg más befektetési jegyet vásárolnak belőle) díjat számolnak fel. Ez az alapkezelői díj, amelynek egy része, nagyjából fele a forgalmazói díj. A most bevezetendő adó a forgalmazói díjból származó összeg 25 százalékára rúg majd, az állam ennyire tart igényt.

Oda a profit

A Magyar Nemzeti Bank (MNB) Aranykönyve szerint tavaly majdnem 52 milliárd forint volt a befektetési alapok nettó árbevétele (egy évvel korábban 40 milliárd forint), ehhez pedig mintegy 17 milliárdos adózott eredmény, egyszerűbben, nyereség társult.

Az alapkezelési költség piaci becslések szerint az alapoknál 1,5-1,6 százalék lehet, ennek felét teheti ki a forgalmazói díj. Ha ehhez hozzávesszük azt, hogy a Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetségének (BAMOSZ) adatai szerint szeptember végén az alapok által kezelt vagyon 5418 milliárd forintot tett ki, akkor úgy lehet kalkulálni, hogy a 0,75-0,8 százalékos forgalmazói díj 40-43 milliárd forintot jelenthet. Ez után pedig 10-11 milliárd forintos különadó-kötelezettség keletkezhet. Egy konzervatívabb becslés szerint a Világgazdaság úgy kalkulált, hogy bizonyos alapoknál nem fizetnek forgalmazói díjat, így a forgalmazói díj összességében csak 35 milliárd forintot tehet ki, így a különadó ez esetben kevesebb, mint 9 milliárd forintra rúghat.

Akármelyik szám is a helyes, a szektor nyereségének felét nyomban elviszi az új különadó.

Ráadásul alapkezelői körökből úgy értesültünk, hogy nem biztos, hogy csak a forgalmazói díjra szeretné a kormány kivetni ezt az adót. Ugyanis arról megy a tanakodás az alapkezelőknél, hogy vajon tényleg csak a forgalmazói díjra vetné ki a kormány a különadót, vagy a terv még változhat, és a teljes alapkezelési költségre rónák ki a sarcot. Az alapkezelési költség már combosabb összeget, 86,6 milliárd forintot jelent. Ez után pedig már 21 milliárd felett lenne az adó összege. Így viszont az egész szektort veszteségessé tenné az új elvonás.

Már eddig is fizettek különadót

Bármelyik opcióról születik végül is végleges döntés, ez brutális elvonást jelent a szektortól. A befektetési alapok ráadásul már eddig is fizettek különadót, 2010-től vetették ki rájuk is a bankadót. Ez évente 2 milliárd forinttal rövidítette meg őket. Most a szektort az sem tudja jobb kedvre deríteni, hogy jövőre már nem kell megfizetniük ezt a bankadót, mert ugyan megszabadulnak 2 milliárdos kiadástól, de bejön helyette egy körülbelül tízmilliárdos – a félelmek szerint pedig akár dupla ekkora – tétel.

A helyzet ráadásul azért is jelent problémát a szektornak, mivel az alapkezelők, a csökkenő állampapírhozamok és jegybanki kamatkörnyezet közepette, kénytelenek voltak díjaikat is csökkenteni. Például egy 3 százalékos hozamra már nem lehetett 2 százalékos kezelési díjat felszámolni, ilyen konstrukciót senki nem vett volna meg, hiszen nem maradt volna értékelhető hozam.

| Irány külföld? |

| Arra a kérdésre, hogy mennyire elképzelhető az, hogy a növekvő költségek miatt az ügyfelek külföldre viszik a pénzüket, egy alapkezelési szakértő úgy válaszolt, hogy a nagyobb vagyonnal rendelkező ügyfelek jelentős részének már most is minden bizonnyal külföldön van a pénze egy része. A kisebb, pár milliós pénzösszeggel rendelkezőknek viszont ez még nem jelenthet akkora költséget, hogy vállalják a vagyon külföldre vitelét (plusz adminisztrációval jár, ki kell utazni) és ottani befektetését. |

Az alapkezelők tehát már most is igen szűk keretek között mozognak a költségszintet illetően, ha erre még rájön a különadó, akkor az akár azt is eredményezheti, hogy veszteségeik minimalizálása miatt az alapkezelők növelik díjaik mértékét. Ez egy ördögi kört indíthat el, hiszen ahogy megdobják a díjakat, úgy csökken az elérhető hozam, így az ügyfelek könnyen lehet, hogy más terület után néznek, ahol jobban tudják fialtatni a pénzüket. És az egész igazából az államnak lesz jó, a kormány az elmúlt pár évben olyan intézkedések sokaságát hozta, amivel magához édesgette a megtakarítással rendelkezők pénzét.

Szűkülnek a lehetőségek, ahol még jól lehet megtakarítani

A kormányzat folyamatosan szűkítette a nem az állam berkeibe tartozó megtakarítási formákon elérhető hasznot. A magánnyugdíjpénztárak állami bedarálása alapjaiban rombolta a magánmegtakarításokba vetett hitet – el lehet venni, amit az emberek a sajátjuknak éreztek. A jegybank folyamatos kamatcsökkentési hulláma pedig a banki betétek kamatait csökkentette le rendkívüli mértékben, most 3 százaléknál magasabb betéti kamattal alig lehet találkozni. Az eközben bevezetett tranzakciós illeték pedig a banki költségeket dobta meg, így lehet, hogy van még reálkamat, ám a megemelt banki költségek az esetleges pluszpénz komoly részét elvihetik. A kormány emellett 6 százalékos egészségügyi hozzájárulással terhelte meg 2013 augusztusától a kamatjövedelmeket, vagyis a 16 százalékos kamatadó mellé bejött még ez az elvonás így, így az elért kamat, hozam összegének majdnem negyedét kell becsengetni az államnak.

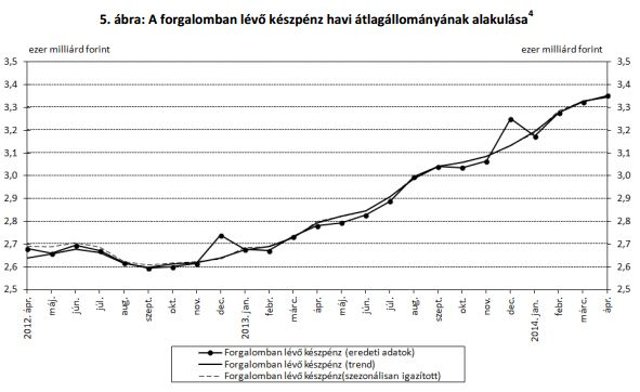

A tranzakciós illeték bevezetése óta hazánkban mintegy 300 ezer bankszámlát szüntettek meg, a bedurvult banki költségek miatt pedig a kormánynak olyan öszvérmegoldáshoz is kellett nyúlnia, mint a havi kétszeri ingyenes készpénzfelvétel (korábban sok ingyenes csomag létezett, ezek a tranzakciós illeték megjelenésével megszűntek). A forgalomban lévő készpénz mennyisége pedig durva tempóban nő a jegybank adatai szerint: 2013 elején még kevesebb mint 2700 milliárd forintnyi készpénz volt forgalomban, ez a szám 2014 szeptemberére majdnem 3600 milliárd forintra nőtt (az esztelen készpénzezés negatív hatásairól itt írtunk bővebben). Itt egy ábra, hogy milyen meredek az emelkedés:

A hatalmas készpénzmennyiség azt is jelenti, hogy a magyarok jelentős része még a látra szóló, vagy a lekötött bankbetét minimális kamatáról is lemond. A befektetési alapok különadójával a kormány pedig most egy olyan szektor terheit növeli, ahová pont az alacsony kamatok miatt áramlott be az utóbbi időszakban havonta több tíz, esetenként 100 milliárdot is meghaladó összeg.

Az állampapír felé mozgathatják a lakosságot

Van tehát egy óriási összegben rendelkezésre álló készpénz, amely helyet keres magának, a bankbetét és a befektetési jegy vonzereje megcsappant vagy épp most fog megcsappanni. 2013 márciusában a háztartásoknak még 7631 milliárd forintjuk volt bankbetétben, ez az összeg idén augusztusra 6672 milliárd forintra olvadt.

A kormányzat terve az lehet, hogy még jobban az állampapírok vásárlása felé terelje a lakosságot. Az állampapír már eddig is mentesült a 6 százalékos eho megfizetése alól, a befektetési jegyeket érintő forgalmazói jutalékkal pedig tovább nőhet az állampapír hozamelőnye a különböző alapokkal szemben.

A magyar lakosságnál 2012 elején még csak 450 milliárd forintnyi forintos állampapír volt, ez a szám idén szeptemberre majdnem 1600 milliárd forintra ugrott, ráadásul a havonkénti értékesítések folyamatosan rekordokat döntögetnek. A forintban levő állampapírokon belül a lakossági részarány 2012-ben még 3 százalék körül mozgott, mára már 12 százalék közelébe kúszott fel a mutató.

Az emberek azért is választják egyre jobban a különböző állampapír-konstrukciókat, mivel a magyar állam például bankbetéti kamatoknál magasabb, illetve az inflációt jelentősebben meghaladó hozamú opciókat is kínál(t) (PEMÁK, Pérmium Magyar Államkötvény és társaik). Így egyre jobban megéri az állampapír minden más befektetési formánál jobban. A kormányzat emellett még ráadásul olyan konstrukcióra is kiterjeszti az állampapír "uralmát", ahol korábban a bankszektor működött: a babakötvény például tavaly december óta már csak változó kamatozású, 19 éves lejáratú állampapírként létezik.

Ha a cikket érdekesnek találta, látogasson el a hvg gazd Facebook-oldalra, és nyomjon rá egy "Tetszik"-et. Plusztartalmakat is talál!

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.