Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A héten nemcsak a Szabadság téren, de Prágában, Ankarában és Washingtonban is kamatmeghatározó ülést tartanak. A hazai kínálatból az áprilisi kiskereskedelmi forgalmi adatok, a nemzetközi menüből az európai BMI-k, a német hangulatjelentések, az amerikai lakáspiaci mutatók és a japán exportadatok emelhetők ki.

A hét hazai eseményei, illetve adatai közül a Monetáris Tanács hétfői kamatdöntő ülése mellett a KSH pénteki jelentése emelhető ki a kiskereskedelmi forgalom áprilisi alakulásáról.

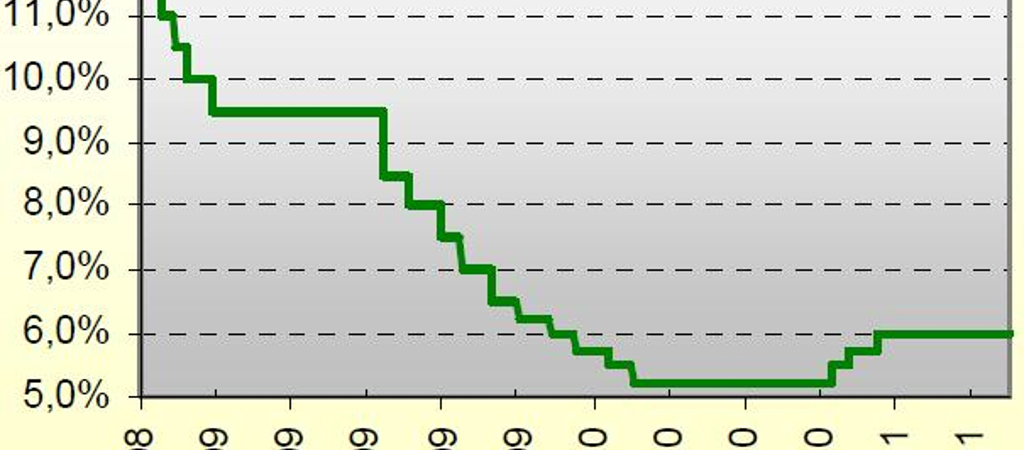

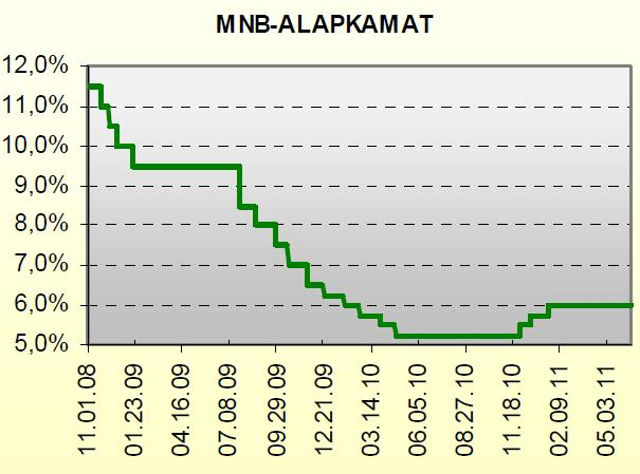

Az MNB honlapján hétfő délután 2-kor jelenik meg a Monetáris Tanács kamatmeghatározó ülésén született döntés. Ez a piac egyöntetű véleménye szerint a 6 százalékos irányadó ráta tartása lesz. Az alapkamat az elemzők szerint még jó ideig marad.

A pénteki kiskereskedelmi adatból képet kaphatunk arról, miként alakult a belső fogyasztás a második negyedév elején. Az első negyedévet a hazai kiskereskedők év/év alapon 0,2 százalékos mínuszban zárták, márciusban éves összevetésben 0,9 százalékkal, februárhoz viszonyítva 0,5 százalékkal csökkent a forgalom. Áprilisra az elemzők szerény, 0,2 százalékos éves bővülést valószínűsítenek, és hangsúlyozzák: amíg a munkaerőpiacon és a hitelezésben nincs fordulat, addig a fogyasztás sem vehet lendületet. A magán-nyugdíjpénztári reálhozamok kifizetése pozitív hatást gyakorolhat, kérdés persze, hogy mekkorát.

Régió: lengyel csokor, két kamatdöntés

Régiónk legnagyobb gazdasága szerdán kerül a figyelem középpontjába, amikor három fontos májusi makroadat is napvilágot lát: ezek az elemzők szerint a maginfláció emelkedéséről és a kiskereskedelmi forgalom bővülési ütemének lassul lassulásáról tanúskodnak majd. Az érem másik oldalán a munkaerőpiaci helyzet javulása állhat, ami utólagosan is a legutóbbi kamatemelést indokolhatja. Az áprilisi adatokat és a májusra vonatkozó piaci konszenzust* az alábbi táblázatban foglaltuk össze.

| Április | Május* | |

| Kisk. forgalom (év/év, %) | 18,6 | 12,6 |

| Munkanélküliség (%) | 12,6 | 12,1 |

| Maginfláció (év/év, %) | 2,1 | 2,3 |

Csütörtökön Prágában és Ankarában ülnek össze a monetáris politika megmondóemberei. Csehországban az infláció elérte ugyan a 2 százalékos jegybanki célszintet, ám ezért mindenekelőtt külső tényezők (élelmiszerárak) okolhatók, a belső kereslet élénkülése által generált inflációs veszélytől egyelőre nem kell tartani. A piac ezért arra számít, hogy az első szigorításra csak a negyedik negyedévben kerül sor, addig maradhat 0,75 százalékon az alapkamat.

Valamivel nagyobb bizonytalanság övezi a török jegybank döntését, a várakozásokat meghaladó mértékben emelkedő infláció és a kétszámjegyű GDP-növekedés miatt ugyanis az elemzők úgy vélik, hogy a szigorítási ciklus indítását már nem lehet sokáig elodázni. A júniusi döntéstől a szakemberek többsége ugyanakkor még tartást (6,25 százalékon) vár; a jegybank a piac szerint meg kíván győződni arról, milyen hatást gyakorolt a kötelező banki tartalékráta szintjének emelése.

Nyugat-Európa: a hangulat, és ami elront(hat)ja

Az öreg kontinens boldogabbik felének gazdasági hírei közül – a görög válsággal kapcsolatos újabb fordulatok mellett – a Markit beszerzési menedzser indexeinek júniusi alakulásáról szóló, valamint két németországi hangulatjelentést emelhetünk ki.

Az uniós pénzügyminiszterek vasárnap és hétfőn tanácskoznak, hogy a pénteki Merkel-Sarkozy találkozón elért „áttörést” készpénzre (eurómilliárdokra) váltsák.

A Markit Economics csütörtökön teszi közzé a közös pénzt használó blokk közös beszerzési menedzser indexei (BMI) júniusi értékeinek első becslését. A feldolgozóipar és a szolgáltatószektor együttes bővülési ütemét számszerűsítő kompozit mutató áprilisban 57,8, májusban 55,8 volt, és a piac szerint az év hatodik hónapjában tovább csökken (a konszenzus 55,2). A csökkenés azonban magas szintek után következett/következik, és az elemzők (is) hangsúlyozzák: az 50 pont feletti értékek bővülést jeleznek. A BNP Paribas szakemberei szerint az erős első negyedévnek köszönhetően az euróövezet gazdasága az idén 2 százalékkal, a 2010-es növekedési ütemhez képest 0,3 százalékponttal gyorsabban bővülhet. A feldolgozóipar BMI-jét a májusi 54,6 után 54,8-ra, a szolgáltatószektorét az áprilisi 56 után 55,5-re várja a piac.

Németországból a héten fut be a ZEW (kedd) és az Ifo (péntek) hangulatjelentése. A ZEW gazdasági hangulatindexe a májusi 3,1-ről mínusz 2,0-ra csökken a konszenzus szerint – június lehet zsinórban a negyedik hónap, amelyben a mutató csökken. A hangulatot az elemzők szerint a világgazdaság lassulásával kapcsolatos aggodalmak és a görög adósságválság megoldása egyaránt negatív irányban befolyásolja. A legnagyobb európai gazdaság meghatározó szereplői joggal láthatják úgy: a január-márciusi 1,5 százalékos negyedéves bővülés megismétlése csodaszámba menne.

Az Ifo üzleti környezet indexe is a hangulat romlásáról fog árulkodni az elemzők szerint, a mutatót a májusi 114,2 után 113,5-re várja a piac. A várakozások indexe (a szokásos okok miatt) várhatóan szintén csökkenni fog, csakúgy, mint a jelenlegi helyzet megítélésének mutatója, amely májusban 121,4 pontra, Németország újraegyesítése óta még nem látott magasságba emelkedett.

Az Eurostat heti jelentései közül említést érdemel az új ipari rendelések áprilisi alakulásáról szóló szerdai tájékoztató. Az állomány márciusban az előző hónaphoz képest a várakozásokat meghaladó mértékben, 1,8 százalékkal csökkent, az év negyedik hónapjában ezt a konszenzus szerint 1,3 százalékos bővülés követte. (Az éves ráta 14,1 százalékról 14,0 százalékra csökkenhetett.)

Jegybanki esemény lesz a héten Nyugat-Európában is: a Bank of England szerdán teszi közzé júniusi kamatdöntő ülésének jegyzőkönyvét. Az összejövetelen feltehetően a szokásos, 6:3 arányban döntöttek a ráta tartása mellett. A "héják" közül Martin Weale egyre gyakrabban érvel nyilvánosan is a monetáris szigor mellett.

USA: GDP, harmadszor

A világ legnagyobb gazdaságából az első negyedévi GDP-növekedés „harmadik olvasata” mellett májusi lakáspiaci és rendelésállomány-adatok futnak be, és beszámolhatunk egy mérsékelten izgalmas kamatdöntő ülésről is.

A lakáspiaci adatok kedden és csütörtökön érkeznek, a használt, illetve az újlakás-eladások számának ötödik havi alakulásáról. A válság kiindulópontjának és egyik legnagyobb vesztesének tekinthető amerikai ingatlanpiacon is várat magára a fordulat, és ezt várhatóan a heti adatok is alá fogják támasztani. A használtlakás-eladások évesített üteme áprilisban 5,05 millió, az új lakásoké 323 ezer volt, a mutatók a konszenzus szerint rendre 4,85 millióra, illetve 310 ezerre csökkentek májusban.

A Fed Nyíltpiaci Bizottsága szerdán jelenti be, hogy a (0,25 százalékos) irányadó ráta tartása mellett döntött.

Péntekre várjuk a tartós fogyasztási cikkek rendelésállományának májusi alakulásáról szóló jelentést. Az áprilisi 3,7 százalékos havi mínuszért döntően a közlekedésieszköz-gyártás (még közelebbről a Boeing) okolható. Májusban az elemzők szerint fordult a trend; a konszenzus 1,6 százalékos havi bővülés. A szórás mindazonáltal nagy: a BNP Paribas elemzői például 0,7 százalékos csökkenést valószínűsítenek, mondván: hiába teltek meg a repülőgépgyártó könyvei, a feldolgozóipari indexek csökkenő rendelésállomány-mutatói nehezen bírják a „pozitív interpretációt”.

Pénteken (hat nappal a második negyedév vége előtt) teszik közzé Washingtonban a GDP első negyedévi alakulásáról szóló harmadik becslést. Az „előzetes” becslésben szereplő, 1,8 százalékos évesített negyedéves ütemen a „második olvasat” a javítást (2,2 százalékot) váró elemzőkre rácáfolva nem változtatott. A piac szerint a „végleges” jelentés sarokszáma 1,9 százalék lesz.

Japán: még mindig a cunami

A világ harmadik legnagyobb gazdaságából hétfőn érkeznek meg a külkereskedelmi termékforgalom májusi adatai. Az export volumene áprilisban 12,4 százalékkal maradt el az egy évvel korábbitól, az éves mínusz az ötödik hónapban az elemzők szerint 8,4 százalékra mérséklődött. Az import éves növekedésének üteme ugyanakkor 8,9 százalékról 11,6 százalékra nőhetett, nem kis részben a leállított reaktorok miatt megnőtt fosszilis energiahordozó-igény miatt. A mérleg így feltehetően deficites maradt, a hiány az áprilisi 464 milliárd jenről 540 milliárd jenre nőtt a konszenzus szerint. Érdemes megjegyezni, hogy a japán külkereskedelmi mérleg áprilisi előtt több mint 30 éven át egyetlen hónapban sem mutatott deficitet.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.