Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!A magyarokon vastagabban keresnek a biztosítók – európai összehasonlítás

A Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) közzétette azt a tanulmányát, amelyben a hazai és külföldi biztosítási piac közötti eltéréseket, illetve hasonlóságokat igyekeztek feltárni, illetve a különbségekre a magyarázatot is igyekeztek megkeresni. Kiderült: a biztosítási piacon is volna hová fejlődnünk.

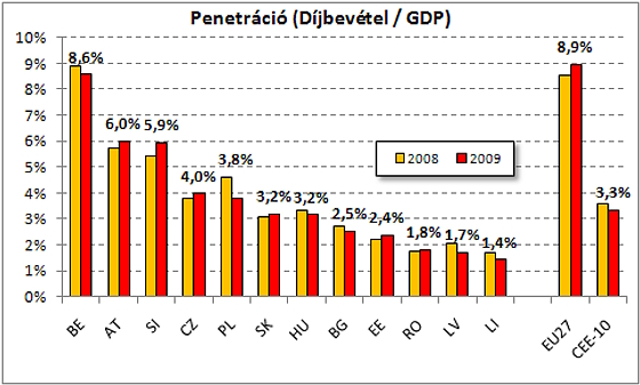

A bruttó díjbevételek és a GDP hányadosaként meghatározott biztosítási penetráció az egyik leggyakrabban használt mutató, amellyel egyes országok biztosítási piacának fejlettségét össze szokták hasonlítani. Ennek értéke 2009-ben az európai biztosítási piac egészét tekintve 8,9 százalék volt (2008-ban 8,5 százalék). A mutató némileg meglepő 2009. évi növekedését az EU-tagállamok összesített GDP-jének (2009: -5,8 százalék) a biztosítási díjbevételek csökkenését (2009: -1,4 százalék) meghaladó mértékű visszaesése magyarázza, vagyis a válság első teljes évében a biztosítási üzlet stabilitása nagyobb volt, mint a gazdaságban keletkezett összjövedelmeké – olvasható a PSZÁF tanulmányában.

A közép- és kelet európai (KKE-10) országokra számított átlagos érték ettől elmarad, 2009-ben 3,3 százalék körül alakult. A magyar piac ehhez hasonló, a KKE-térségen belül átlagos értéket mutat (2008: 3,3 százalék; 2009: 3,2 százalék), de a régió fejlettebb vagy hasonló fejlettségű gazdaságaiban (Szlovénia, Csehország, Lengyelország) a penetrációs ráta összességében magasabb. A magyar penetrációs ráta értéke tehát a többi visegrádi ország, illetve a Baltikum, Bulgária és Románia közé esik.

Nagyon szoros összefüggés van a biztosítottság és a GDP szintje között. A kutatás statisztikai elemzéssel kimutatta, hogy KKE-országok közül Magyarország, Csehország és Szlovákia gazdasági fejlettségének megfelelően biztosított, Ausztria alulbiztosított és Szlovénia valamint Lengyelország pedig túlbiztosítottak.

Az életági biztosítások

Az életági termékszerkezetben jelentős eltérés figyelhető meg az EU átlaga és Magyarország között, ráadásul úgy, hogy a KKE-térség átlaga az európai átlaghoz nagyon hasonló, a magyartól pedig élesen eltérő mintát mutat. Az EU-ban és a KKE-térségben is átlagosan 60 százalék a hagyományos életbiztosítások súlya, vagyis azoké az életági szerződéseké, amelyek nem kötődnek befektetési egységekhez, és túlnyomórészt biztosítási, nem pedig befektetési termékek. A unit-linked biztosítások aránya mindkét említett körben 30-35 százalék közötti. A hazai életbiztosítási piacon a helyzet szinte pontosan fordított, amennyiben a unit-linked, sőt, túlnyomórészt befektetési termékek súlya a 60 százalékot is meghaladja, sőt ez a részarány az elmúlt években tovább növekedett. A magyar népesség tényleges életági biztosítottsága tehát meglehetősen alacsony, még a KKE-térséghez képest is. E magyar sajátosságot főként az magyarázza, hogy az életági hagyományos szerződések átláthatósága meglehetősen csekély, a unit-linked szerződések esetében viszont jóval magasabb, és az utóbbiak a hosszú lejáratú megtakarításokhoz kapcsolódó kamatadó-mentesség is versenyképessé tette. (Hogy ezek a tényezők Európa más biztosítási piacain miként érvényesülnek, azt nem lehet megítélni.)

A nyugdíjbiztosítások piaci részesedése Magyarországon, és Európa más országaiban is marginálisnak mondható. Ennek egyik oka lehet az életjáradéki szolgáltatás magas kockázata és ára, ami részben a várható élettartam folyamatos hosszabbodásával függ össze. Ezzel és a viszonylag lukratív európai társadalombiztosítási nyugdíjrendszerekkel függhet össze, hogy az átlagos európai polgár időskori pénzügyi fedezettségének életjáradéki komponensét a társadalombiztosítási fedezettséggel elintézettnek tekinti, kiegészítő fedezetet pedig főként foglalkoztatói nyugdíjalapokban és egyéb megtakarítási formákban képez, növekvő mértékben (a befizetésekkel meghatározott) DC-rendszerű megtakarítás formájában.

A gazdasági válság hatására az európai piac egészén a bruttó díjbevételek 2008-ban 11 százalékkal estek vissza, amit 2009-ben mérsékelt növekedés (1 százalék) követett, azonban az egyes országok között jelentős szóródás figyelhető meg. A visszaesés főként a különféle befektetésekhez kapcsolt életbiztosítási termékeket érintette, ami a befektetéseket sújtó kedvezőtlen tőkepiaci folyamatokkal magyarázható, de egyes országok esetében más tényezők is jelentősen befolyásoltak.

A KKE-országokban az életági díjbevételek 2008-ban még 29 százalékkal emelkedtek, jelentős visszaesés csak a balti államokban (-31 százalék), illetve a magyar piacon volt megfigyelhető (-10 százalék). A gyors ütemű bővülés döntően a lengyel piachoz köthető, ahol az életági díjbevételek a vizsgált közel 54 százalékos gyarapodása következett be. De 2009-ben a díjbevételek a cseh piac kivételével már mindenhol csökkentek, átlagosan 15 százalékkal. A szerkezetet tekintve a válság előtti időszakban a KKE-10 országokban a befektetési jellegű termékeknek (döntően unit-linked életbiztosítások) a hagyományos biztosításokkal szembeni térnyerése volt megfigyelhető. E folyamat a gazdasági válság következtében megtorpant, a díjbevételek visszaesése gyakran a unit-linked termékek körében volt a legjelentősebb, amivel párhuzamosan a garanciaelemet tartalmazó hagyományos biztosítások részaránya nőtt – mutat rá a PSZÁF elemzése.

A nem-életági biztosítások

A nem-életági díjbevételeket a gazdasági válság – ugyan csak fáziskéséssel, de – a kereslet általános visszaesésén keresztül visszavetette, így a díjbevételekben jelentős csökkenés először 2009-ben volt megfigyelhető (-6 százalék), 2008-ban (1,1 százalék) még mérsékelt ütemű bővülés volt megfigyelhető. A KKE-10 országok ennél jobban teljesítettek, a díjbevételek árfolyamváltozásból fakadó változását kiszűrve 2008-ban 11 százalékos, 2009-ben pedig mindössze 0,9 százalékos növekedés volt megfigyelhető. A hazai piac mindkét vizsgált évben alulteljesített (2008: +2 százalék; 2009: -4 százalék) a térségi átlaghoz képest. Ennek elsősorban az lehet az oka, hogy a magyar gazdaságot a válság a térségi átlagnál nagyobb mértékben érintette.

A díjbevételek üzletágak közötti megoszlását nézve kiderül, hogy az európai piacon a legnagyobb súlya a baleset- és egészségbiztosítási ágazatnak (2009: 32 százalék) van. Közel ekkora díjbevétel folyik be a gépjármű-biztosítási ágazatokba (kötelező és egyéb együtt), amit a harmadik legjelentősebb ágazatként a tűz, elemi és egyéb vagyoni károk ágazata követ (2009: 16 százalék). A KKE-10 csoportot a korábban említettől jelentősen eltérő összetételű termékszerkezet jellemzi, főként az egészségbiztosítási szegmens (néhány országtól eltekintve: Szlovénia, Litvánia) alulfejlettségének köszönhetően. Így a nem-életági piacon a vagyonbiztosítási ágazat (2009: 78 százalék) a meghatározó, ezen belül pedig a lakossági gépjármű- és lakásbiztosítások súlya legnagyobb. Ez a szerkezet jellemzi a hazai piacot is, ahol a lakásbiztosítások magas, 21 százalékos aránya különösen szembetűnő.

A baleset- és egészségbiztosításoknak a KKE-régiónál jóval magasabb súlya részben az egészségügyi szolgáltatások eltérő finanszírozásával, illetve árazásával függ össze, amennyiben a nyugat-európai egészségügyi rendszerek jóval inkább piaci alapúak és öngondoskodásra támaszkodóak, mint kelet-közép-európai megoldások. Másrészt Nyugat-Európában jellemzően magasabb kieső jövedelem pótlására jóval inkább érdemes, illetve szükséges biztosítást kötni.

Befektetések

Az EU-tagországok biztosítóinak befektetései összesen 6 506 milliárd eurót tettek ki 2009 végén, az év folyamán 1 százalékkal zsugorodva (2008: -7,8 százalék). A KKE-10 tagországokban aktív biztosítók befektetései ugyanebben az időpontban a teljes európai befektetett állomány 1 százalékát tették ki.

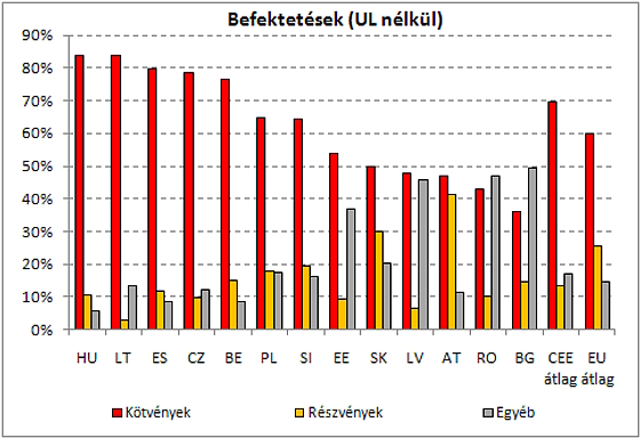

Az európai biztosítási szektor saját kockázatú befektetéseinek (tartalékok és tőke fedezete, UL nélkül) nagyobbik hányadát jellemzően kötvénytípusú eszközök teszik ki, amely mellett a részvények és az egyéb tulajdoni viszonyt megtestesítő értékpapírok aránya jelentős. A kötvénytípusú eszközöknek a portfolión belüli aránya 2008-2009 folyamán jelentősen emelkedett (2007: 50 százalék; 2009: 59 százalék), míg ugyanebben az időszakban a tulajdonviszonyt megtestesítő értékpapírok aránya számottevően csökkent (2007: 34 százalék, 2009: 26 százalék). Ez részben a piaci árak változásának következménye, hiszen a válság időszakában a részvényárak estek, az államkötvények jegyzése viszont a csökkenő hozamszintekkel párhuzamosan emelkedett, és ez a hatás érvényesült az eszközök piaci értékelését érvényesítő nemzeti biztosítási rendszerekben. Másrészt természetesen a változó piachoz való befektetői alkalmazkodás is bekövetkezett.

A KKE-10 országok esetében a biztosítói portfoliók kötvényhányada jóval magasabb a fejlettebb tőkepiacú tagállamokban tapasztalthoz képest (2009: 70 százalék). Ezen belül a magyar biztosítók befektetési gyakorlatát az európai biztosítási piaccal összevetve két sajátosság jellemzi. Egyrészt a biztosítástechnikai tartalékok (UL tartalékok nélkül) fedezetéül szolgáló befektetések esetében a hazai biztosítók kötvényhányada a legmagasabb (2009: 82 százalék), másrészt az utóbbin belül döntően a hazai kibocsátású forint állampapírok dominálnak. A hazai biztosítók portfolióinak diverzifikáltsága így a KKE-országokkal összevetve is kifejezetten alacsony. Erre a hazai kötvénypiac sajátosságai szolgálnak magyarázattal, amennyiben a környező EU-tagokhoz képest magasabb országkockázati felár következtében a hazai forintkötvények – a kötvények forintbázisú befektetők számára alacsony piaci és hitelkockázata mellett – hozama meglehetősen vonzó.

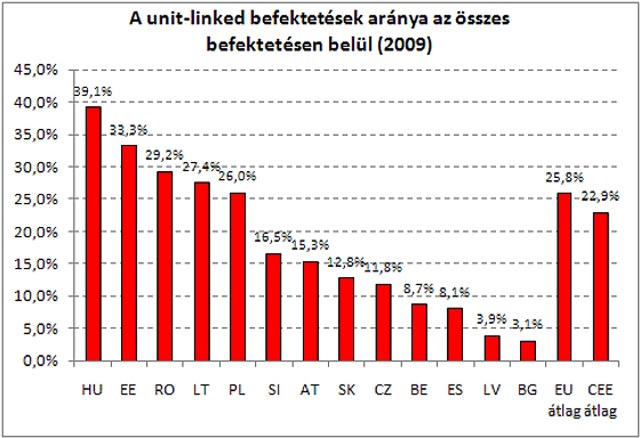

Az európai piac egészét tekintve 2009-ben a befektetési egységhez kötött biztosítások állományai a biztosítók befektetéseinek közel 26 százalékát tették ki (2008: 24 százalék), míg a KKE-10 országok esetében ez az arány nagyjából hasonló, de némileg alacsonyabb (2008: 18 százalék, 2009: 23 százalék). Magyarországon a unit-linked termékek különösen nagy népszerűségének újabb bizonyítékaként e kör aránya is szokatlanul magas (2009: 39 százalék) – írják a PSZÁF szakértői.

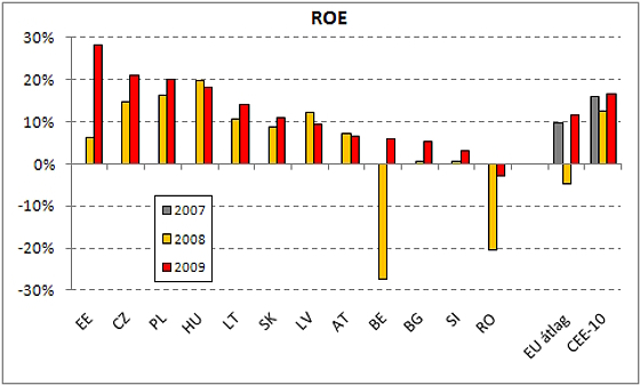

Jövedelmezőség

Az EU-országok biztosítóinak jövedelmezőségét igen kedvezőtlenül befolyásolta a gazdasági válság mélyülése. Az üzleti eredmény – a tőkepiacok 2008-ban bekövetkezett nagyarányú visszaesése következtében – negatívvá vált, amit 2009-ben a biztosítók jövedelmezőségének konszolidációja követett. 2008-ban az EU egészét tekintve az átlagos tőkejövedelmezőségi mutató (ROE) -4,6 százalékos volt, ami a következő évben 11,4 százalékra javult.

A KKE-10 országokat hagyományosan a fejlett piacokat meghaladó jövedelmezőségi szint jellemzi és a gazdasági válságnak a jövedelmezőségre gyakorolt hatása ezeken a piacokon kisebb mértékű volt. Ennek következtében a régiót jellemző átlagos ROE érték mindkét vizsgált évben meghaladta az európai átlagot, és 2009-ben átlagosan 16,7 százalék (2008: 12,5 százalék) körül alakult.

A hazai biztosítók jövedelmezősége 2008-2009 folyamán csupán kis mértékben változott, és mindkét vizsgált évben meghaladta a KKE-10 országok átlagát. Meg kell azonban jegyezni, hogy az egyes intézmények szintjén – hasonlóan a régió többi országához – jelentős a szóródás, a profit túlnyomó hányada ugyanis néhány nagyobb piaci szereplőnél keletkezik.

A magyar biztosítók jövedelmezősége tavaly gyakorlatilag összeomlott (saját tőke arányos nyereség, ROE: -0,1 százalék), ami részint az újonnan jelentkezett különadó-teher, részint a nem-élet ág kedvezőtlen kárstatisztikája, részint pedig egyéb tényezők miatt következett be.

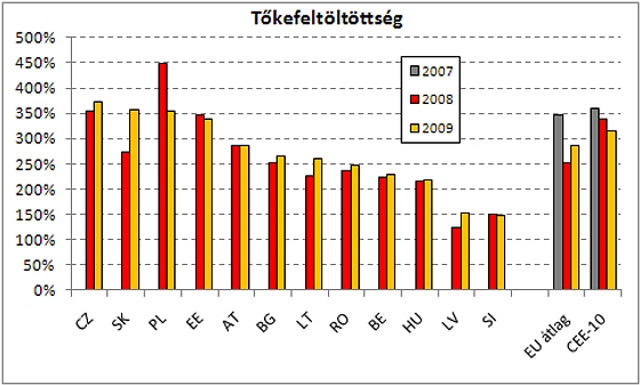

Tőkehelyzet

Az európai biztosítók tőkehelyzete a gazdasági válság következtében számottevően romlott. A biztosítók tőkefeltöltöttsége (solvency ratio) 2008-ban – az év folyamán elszenvedett veszteség következtében – közel 100 százalékponttal esett vissza (2007: 347 százalék), majd 2009-ben a befektetések pozitív eredményhatású átértékelődése és feltőkésítések következtében számottevően javult. Így 2009 végére az átlagos tőkefeltöltöttség újólag 285 százalékra emelkedett.

A KKE-10 esetében a biztosítók tőkeellátottsága hagyományosan magasabb az európai átlagnál, ami nagyrészt a biztosítók jelentős belső többlettőke-termelő képességével függ össze, az említett piacok magas jövedelmezősége és a biztosítók mérsékelt kockázati dinamikája miatt. A válság következtében ezeken a piacokon is megfigyelhető volt a biztosítók tőkeellátottságának csökkenése, a visszaesés mértéke azonban elmaradt a fejlett piacokon bekövetkezett tőkevesztés mértékétől. A KKE-régióban a jövedelmezőség csak kisebb mértékben csökkent, vagyis a szavatolótőke és a tőkemegfelelési mutató csökkenését részben az anyavállalatok által végrehajtott profitkivonás eredményezte. Hasonló jelenség tűnt fel a magyar biztosítási piacon is, ahol az átlagos tőkeellátottság mind az európai, mind pedig a KKE-10 tagállamok átlagától érdemben elmarad. Ez önmagában is felveti, hogy a magyar biztosítók tőkefeltöltöttsége elegendő lesz-e az ágazat számára lefektetett új uniós működési szabályok (Solvency 2) bevezetése után – teszi fel a kérdést a PSZÁF tanulmánya.

* * * Gondoskodjon családja anyagi biztonságáról nehéz helyzetben is

A jelenlegi nehéz, bizonytalan gazdasági helyzetben még fontosabb a család anyagi védelme. A Bankmonitor Biztonság biztosítás választásával nehéz helyzetben a családnak legalább a hitelei törlesztésével nem kell foglalkoznia.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Csak minden tizedik kerékpárosnak van biztosítása

A PSZÁF kiemelten figyeli az életbiztosítások mlm-értékesítését

A Generali biztosítja a Fővárosi Csatornázási Műveket

Belép az AXA az ingatlanbiztosítási piacra