Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Befektetési tanácsok február harmadik hetére

A csapból is a Görögországgal kapcsolatos hírek folynak, miközben elsikkadnak a sokkal fontosabb és meghatározóbb információk. Ez éppen elég arra, hogy a piacok irány nélkül oldalazzanak, amikor a likviditás várhatóan erősen csökken a jövőben. Ilyen intézkedéseket tervez az USA, míg Kína látványos lépéseket tett már eddig is, hiszen tartani lehet a gazdaság túlpörgésétől.

A görög ügy folyamatos napirenden tartása csak figyelemelterelés, mivel a hellén problémák nem érik el azt a szintet, ami miatt globális részvénypiaci esésnek kellene kialakulnia. Nem is esnek az árak, inkább csak alacsony forgalom melletti oldalazás alakult ki. De közben lassan elfogy a likviditás.

Devizapiac

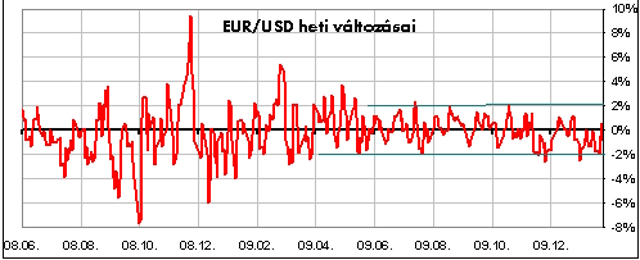

Az EUR/USD devizapár maradt az eddigi trendben. Egy kisebb korrekció kialakult ugyan, de a dollár ismételten erősödni kezdett, mivel a kínai banki tartalékráta-emelés nem segítette a befektetők kockázatvállalását.

A múlt héten jeleztük, hogy kisebb korrekció várható a csökkenő trendben, de várakozásaink arról szóltak, hogy a kereszt-árfolyam eléri az 1,40-es szintet, legalábbis erősen közelíti majd. Ehhez képest az 1,38-as szint megközelítése vált valóra.

Ennek ellenére az 1,36-os szint megálló lehet, bár a devizapiacon sokak által alkalmazott technikai analízis erre egyáltalán nem utal. Amennyiben az 1,36-os szint megállót jelent, kialakulhat egy oldalazó trend, de ha ez a szint sem tart ki, akkor 1,32-ig nincs megálló. Most erre nem tudunk érdemi előrejelzést adni, így kivárást javasolunk, illetve, hogy a nyitott pozíciókat a mai szinteken (1,36) érdemes zárni.

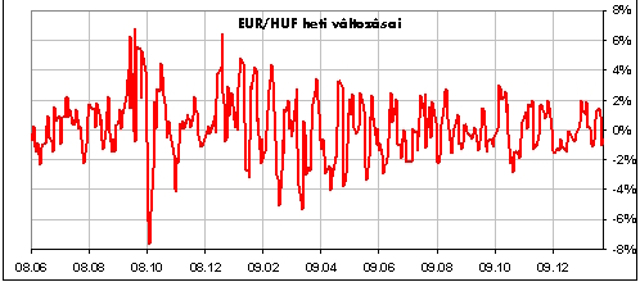

A hazai piacon nem tapasztaltunk ilyen nagy mozgásokat, pedig Európában mind nagyobb problémát jelent a görög államháztartás körül kialakult helyzet. De ahogy már a bevezetőben is szerepelt, nem tekinthető katasztrofálisnak a szituáció. A hazai piacon a helyzet napról napra változik, legalábbis abban, hogy a befektetők előnyként, vagy éppen hátrányként élik mag az egész eurózónára negatív hatású helyzetet. Ez némi stabilitást ad a forintnak, mivel az eurózónán kívüli országok közül Magyarország makrogazdasági helyzetét nem ítélik rossznak, ugyanakkor túlzott optimizmus sincs a piacon, mert a 2010-es költségvetés teljesíthetőségével kapcsolatban komoly kételyek is felmerültek.

A forint így elég szűk sávon belül mozgott; 269 és 272 között alakult az EUR/HUF kereszt-árfolyam. A továbbiakban arra számítunk, hogy a helyzet nem sokban változik, marad az oldalazás az euróval szemben, de a sáv kissé szélesebbé válhat. Így 268 és 275 közötti oldalazásra számítunk. Ebben a helyzetben a 268-as szint körül vételt, míg a 275-ös szint körül eladást javasolunk, de fontos most is a szűk STOP-ok alkalmazása, mert ha az oldalazásból kitör az EUR/HUF, nagyobb elmozdulás várható.

A dollárral szemben trendszerű gyengülést látunk, de ennek nem a forint gyengülése, hanem sokkal inkább az EUR/USD keresztárfolyam alakulása az oka. Mivel az EUR/USD esetében nem fogalmaztunk meg ajánlást, az EUR/HUF-nál is csak a nyitott pozíciók zárását javasoljuk.

Kötvénypiac

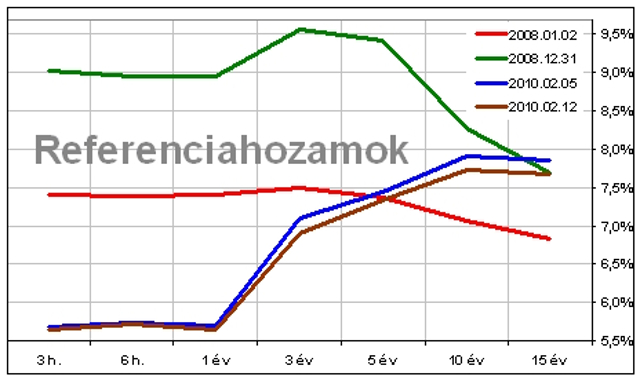

A fejlett piacokon továbbra sincs érdemi elmozdulás, nincs trend, de az USA tíz éves államkötvényeinek hozama 3,55 százalékos szintről 3,75 százalékra emelkedett, miközben a német tíz éves államkötvények hozama nem változott, továbbra is 3,50 százalék alatt maradt a hozamszint. Ugyan az euró gyengül a dollárral szemben, de az államkötvények piacán nem érzékelhető, hogy fertőzne a „görög vírus”. Ez is azt mutatja, hogy a probléma közel sem olyan nagy, mint ahogy azt a sajtó bemutatja. Megítélésünk nem változott; a fejlett kötvények vételét továbbra sem ajánljuk.

Idehaza továbbra is az optimizmus uralja a piacot. A külföldi befektetők állománya emelkedett, a közepes- és hosszú lejárati szegmens hozamai csökkentek. Vélhetően ezek a vásárlások tartják a forintot jó kondícióban. A vételi kedv pedig abból táplálkozik, hogy a külföldi befektetők döntő része kedvezően ítéli meg a 2010-ben várható makrogazdasági folyamatokat.

Sajnos továbbra sem tudunk lelkesen az optimisták oldalára állni, ugyanis megítélésünk szerint a várható makrogazdasági folyamatok nem indokolják a további hozamcsökkenést. Ami pedig a nemzetközi piaci folyamatokat illeti, egyáltalán nem vagyunk optimisták. Így akkor is érheti meglepetés a mai vevőket, ha a hazai makrogazdasági folyamatok az általuk számítottak szerint alakulnak. Ebben a helyzetben továbbra is a rövid állampapírok vételét, tartását javasoljuk, míg a közepes és hosszú futamidők eladását javasoljuk.

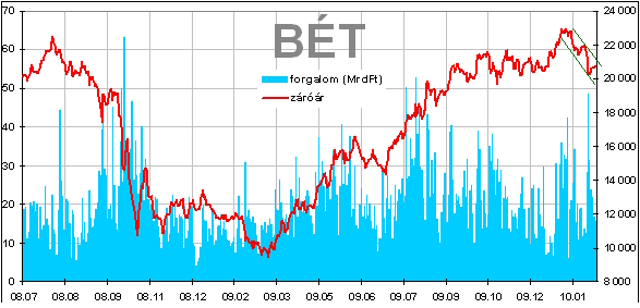

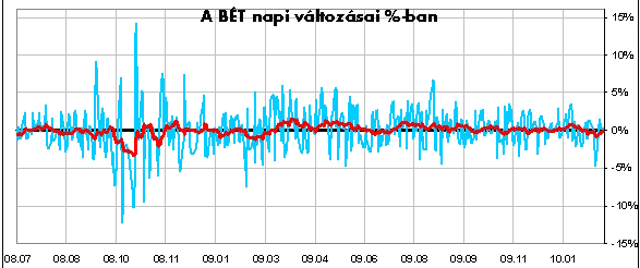

Részvénypiac

A fejlett piacokon érdekes helyzet állt elő, ugyanis az USA piacai érzékenyebben reagálnak a görög problémákra, mint az európai piacok. Ez persze csak látszólagos ellentmondás, ugyanis a tőzsdék oldalazása, gyenge szereplése mögött nem a görög problémák állnak.

Az USA piacai ugyanis a likviditásszűkítő intézkedések miatt gyengélkednek, míg Európában tényleg hat a görög helyzet. A kínai szűkítésre ugyanúgy érzékeny a Wall Street, mint Obama elnök terveire, ugyanis a két gazdaság közötti összefonódás olyan mértékű, hogy a kölcsönhatás minden korábbinál erősebb. Ebben a helyzetben az amerikai indexek oldalaznak, hiszen a likviditás szűkítése mellett a makrogazdasági folyamatok továbbra is javulást mutatnak, így nehéz lenne eldönteni, hogy a javuló fundamentumokat, vagy éppen a csökkenő likviditást árazzák a befektetők. Ebben a helyzetben inkább sokan kivárnak.

A hazai piacon hasonló a helyzet; az eladók nem pánikolnak, csak lassan realizálják az elérhető nyereségeket, a vevők azonban nem tolonganak a parketten. Ennek következtében az oldalazó piacon kezd elfogyni a forgalom.

Ezzel együtt is jól látszik, hogy sérülékeny a piac, lefelé sokkal rugalmasabbak az árak, mint az emelkedés irányába. Az elmúlt napok oldalazása a csökkenő trenden belül történt, nincs olyan jel a piacon, ami egy közeledő kitörést jelezne. Ebben a helyzetben az összes részvénypiac tekintetében az elérhető nyereségek realizálását, semleges pozíció felvételét, valamint kivárást javasolunk.

Devizapiac: Nemzetközi részvénypiac: Kötvénypiac: Befektetési alapok: |

Fürjes Szabolcs

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Az ING IM elemez, s megmondja, szerinte hová érdemes befektetni

Befektetési tanácsok január közepére

Befektetési tanácsok január végére

Befektetési tanácsok február közepére