Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Júliusra halasztotta az Európai Bizottság annak bemutatását, hogyan kellene az EU-nak elérni 2030-ig 55 százalékos kibocsátáscsökkentést, majd a karbonsemlegességet 2050-re. A tervekről várhatóan évekig tartó viták következnek a Bizottság, a tagállamok és az Európai Parlament között. Az egyik legfontosabb lépés a 2005 óta működő, uniós kibocsátáskereskedelmi rendszer (ETS) reformja, és ezzel szoros összefüggésben a karbonvámok bevezetése. Az ETS lényege, hogy CO2-kvóták vásárlására kötelezi a kibocsátókat (Magyarországon jelenleg több mint 170 ipari létesítményt), ezzel ösztönözve az alacsonyabb kibocsátásra való átállást vagy akár a bezárást. A megújítandó rendszer várhatóan több céget érintene és nagyobb költséget jelentene a kibocsátóknak, így könnyen előfordulhat, hogy egyes termékek áremelkedését hozza, de Magyarország jól is járhat a szabályozással.

Szinte már alig emlékszünk rá, de a Covid-járvány előtti időszak egyik legfontosabb politikai eseménye a 2019-es Greta Thunberg-féle klímatüntetés-sorozat volt. A klímakatasztrófa egyre aggasztóbb jelei, az erdőtüzek, a szárazságok, hőhullámok és viharok hatására az EU polgárai – különösen a nyugati tagállamokban – egyértelművé tették, hogy határozottabb klímapolitikai fellépést várnak a vezetőiktől. Ez a választási eredményeken is meglátszott, a 2019-es európai parlamenti megmérettetésen előre törtek a zöldek, és az azóta lezajlott német és francia választásokon is jelentős eredményeket értek el. Ezzel párhuzamosan számos más jelentős politikai párt is „bezöldült” Nyugat-Európában, de a kelet-közép európai régióban, így Magyarországon is a korábbinál nagyobb hangsúlyt kapott a klímavédelem.

Ez a politikai felhatalmazás egyrészt lehetővé tette, másrészt ki is kényszerítette azt, hogy az EU a korábbinál ambiciózusabb klímavédelmi célokat fogalmazzon meg. Először 2019 decemberében az EU elhatározta, hogy 2050-re eléri a nulla üvegházgáz-kibocsátást, 2020 decemberében pedig arról is döntés született, hogy a 2030-as 40 százalékos kibocsátáscsökkentési célt 55 százalékra emelik (az 1990-es szinthez mérve).

Ennek eléréséhez az uniós klímapolitika átfogó reformjára van szükség, és jelentős beruházási és támogatási forrásokat is biztosítani kell a karbonsemleges gazdaságba való átmenethez. Az uniós finanszírozásának körvonalai már nagyjából láthatóak, úgy a hétéves költségvetés, mind a Helyreállítási Alap (RRF) jelentős összegeket biztosít ehhez. A szakpolitikai szabályozási kérdésekben azonban még csak most következik a részletek kidolgozása. Az Európai Bizottság még 2019 decemberében mutatta be az Európai Zöld Megállapodásra (European Green Deal) vonatkozó elképzeléseit, amelyekből a legfontosabbak az alábbiak:

- A kibocsátáskereskedelmi rendszer (EU ETS) reformja, ahol a fő feladat az, hogy az 55 százalékra való fellépés miatt csökkenteni kell a 2030-ig kiosztható kvóták számát;

- Az EU ETS alá nem eső ágazatok (közlekedés, háztartások, mezőgazdaság, erdészet stb.) esetében meghatározott tagállami célértékek szigorítása az ún. Effort Sharing Regulation (ESR) keretében;

- Az EU határain érvényesítendő karbonvámok rendszere, az ún. Carbon Border Adjustment Mechanism (CBAM) lehetséges bevezetése;

- Az energiaadózásról szóló uniós szabályozás reformja;

- A gépjárművek fajlagos kibocsátási követelményeinek reformja;

- Az energiahatékonysági és a megújulóenergia-szabályozás reformja.

A bemutatott tervezet megkapta a zöld lámpát a tagállamoktól a Tanácsban, a Bizottság pedig feladatul kapta, hogy kidolgozza a szabályozási részleteket. A dolgok mostani állása szerint a Bizottság részletes tervezeteit összefoglaló ún. „Fit for 55”, azaz

az 55 százalékos cél eléréséhez szükséges programcsomag 2021 júliusában jelenik meg, és akkor elindulhat az egyes tagállamok és az Európai Parlament közötti birkózás a csomag elfogadásáról, illetve módosításáról.

A három legfontosabb ezek közül a karbonvámok (CBAM) bevezetése, a kvótakereskedelem (ETS) reformja és az iparon kívüli szektorokra (közlekedés, mezőgazdaság, lakosság stb.) vonatkozó szabályozás, az ún. Effort Sharing Regulation (ESR) reformja.

Az EU ETS működése – a kvótakereskedelem a kibocsátók mögött ólálkodó leopárd

| ETS kisokos |

ETS szektorok = a kvótakereskedelem hatálya alá tartozó gazdasági szektorok. Polgári légi közlekedés, energiatermelők, cement, üveg, papír, olajfinomítók, acél. Sapka = maximálisan kibocsátható üvegházhatású gáz mennyisége egy adott perióduson belül Lineáris csökkenési faktor = az évente kibocsátható ÜHG mértékének csökkenése (jelenleg 2,2 százalék) Aukció = kvótaértékesítési módszer, ahol a vállalatok megvehetik a kibocsátásukkal megegyező kvótákat (szénpiaci tőzsdeplatform) Pénzügyi alapok = a társadalmilag tolerálható és gazdaságilag hatékony energiaátmenet támogató alapok összessége. Ilyen például a Modernizációs Alap. Kvóta = 1 tonna szén-dioxid kibocsátására való jogosultság IV. fázis = A 2021-től 2030-ig tartó kereskedési időszak |

A kibocsátás-kereskedelem – mint szabályozási módszer – két fontos felismerésből indul ki:

1. az államnak mindegy, hogy az üvegházgáz az egyik vagy a másik létesítményből szabadul ki – csak az a fontos, hogy az összes üvegházgáz-kibocsátás ne legyen magasabb egy előre meghatározott mértéknél;

2. az állam sosem lesz képes pontosan meghatározni azt, hogy egy adott létesítménynél pontosan mennyivel lehet költséghatékonyan csökkenteni a kibocsátásokat, és így a létesítményszintű korlátozások szükségképpen versenytorzítóak lennének.

Ezért a környezetvédelem egyéb területein szokásos létesítményi határértékek helyett inkább meghatároznak egy maximális összkibocsátási szintet (ezt hívjuk „sapkának"), és ezt a mennyiséget ún. kvótákra darabolva kiosztják – kisebb részben ingyen, nagyobb részben árverésen értékesítve – a kibocsátáskereskedelem hatálya alá tartozó létesítményeknek azzal, hogy a létesítmények kötelesek évente annyi kvótát leadni, mint amennyi kibocsátásuk volt. Egy kvóta tulajdonképpen nem más, mint egy engedély, amely egy tonna üvegházgáz kibocsátására jogosít fel. Mivel a kvóták szabadon adhatók-vehetők, és azok ára is szabadon mozog a pillanatnyi kereslet-kínálat fényében (ne feledjük, hogy a kvóták összesített mennyisége viszont véges, a “sapkának” köszönhetően),

minden cég eldöntheti, hogy mi éri meg inkább: a termelés csökkentése, tiszta technológiákba való beruházás vagy további kvóták vásárlása.

Mivel a komolyabb hatékonyságnövelés vagy technológiaváltás nem mindig megoldható, a gyakorlatban az ETS olyan, mint a tehéncsorda mögött ólálkodó leopárd: a leggyengébben, legkisebb hatékonysággal működő létesítményeket felfalja. Bár drámaian hangzik, de nemzetgazdasági szempontból ez valójában jó, hiszen azokat a termelések szűnnek meg elsőként, amelyek egységnyi kibocsátással a legkisebb többletértéket állítják elő, azaz a lehető legkisebb társadalmi összköltséggel csökkentettük a kibocsátásainkat. Ez a folyamat most a szemünk előtt zajlik le éppen a szenes erőművekkel Európában: Németországban nemrég egy mindössze öt éve működő szenes erőművet zártak be, mert a kvótaárak miatt már nem tudott nyereségesen termelni.

Árverésen vesznek jogot a cégek a szennyezésre

Az EU kibocsátáskereskedelmi rendszere (ETS) 2005 óta működik, és az európai üvegházhatású gázok (ÜHG) kb. 40 százaléka tartozik alá. A rendszer az EU-n belüli légi közlekedést, a nagyobb energiatermelőket és a nehézipart fedi le, kb. 11 ezer termelőüzemet Európa-szerte (a nehézipari szektorból a 20 MW teljesítményt meghaladó hőt és villamos áramot termelő erőműveket, olajfinomítókat, kokszolókat, kohászati és acélműveket, cement-, mész-, üveg-, építőanyag-, illetve papírgyárakat). A jelenlegi szabályok szerint a következő tízéves időszakban (2021–2030) az ETS szektorok kibocsátásának 43 százalékkal kell kevesebbnek lennie, mint 2005-ben. A kvóták kb. 60 százalékát árveréssel dobják piacra, míg a maradékot ingyenesen osztják ki a vállalatoknak.

Az ingyenesen kiosztandó mennyiséget úgy állapítják meg, hogy a múltbeli termelési adatokat megszorozzák az adott ágazat leghatékonyabban működő létesítményeinek fajlagos kibocsátásaival. Ezek az ún. ágazati „referenciaértékek”. 54 ilyen referenciaérték van, amelyeket az ágazatok történelmi kibocsátásai alapján számítottak ki, és a tagállamok, valamint az ágazati szereplők közötti küzdelmes tárgyalásokat követően fogadtak el. Az így kiadott ingyenes mennyiség fokozatosan csökken, míg 2013-ban a gyárak referenciaérték alapján számított szükségleteinek 80 százalékát fedte le, 2020-ra már csak 30 százalékát, és 2030-ra teljesen megszűnik majd az ezen a jogcímen történő ingyenes kiosztás. A referenciaértékek használata oda vezet, hogy a rosszabb hatékonyságú létesítményeknél a kibocsátások csak kisebb részben lesznek ingyenes kvótákkal lefedve, ezzel is ösztönözve őket a „megtisztulásra” vagy a bezárásra.

Fontos kivételt képeznek azokat az ágazatok, ahol az európai gyártóknak a nemzetközi importtermékekkel kell versenyezniük (pl. acél- vagy cementipar – az aktuális lista itt elérhető). Ilyenkor ugyanis fennáll a „szénszivárgás” kockázata, azaz annak a veszélye, hogy magas kvótaköltségek esetén a termelés áthelyeződne az EU-n kívülre, amivel munkahelyek vesznének el, miközben a kibocsátások sem csökkennének. A jelenlegi szabályok szerint az ilyen ágazatok létesítményei 2030-ig a referenciaértékük 100 százalékát kapják meg ingyenes kiosztásban.

Egy másik fontos kivétel – a másik irányba – a villamosenergia-termelés, amely eleve semmilyen ingyenes jogosultságot (kvótát) nem kap, abból a megfontolásból, hogy a villamosenergiánál nincs számottevő nemzetközi verseny, így a többletköltségek könnyen átháríthatók a fogyasztókra.

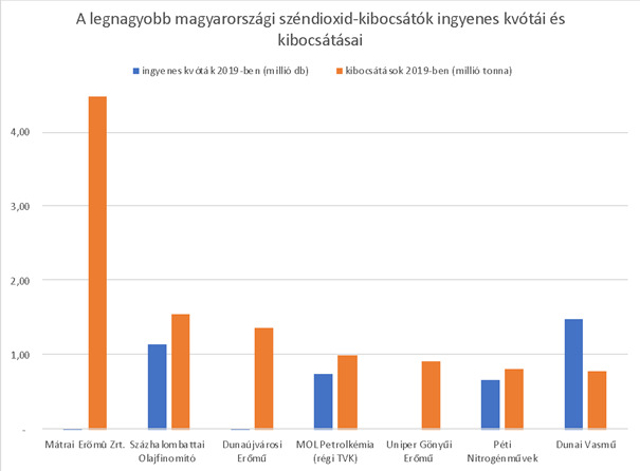

Hét magyar cégnél van a kibocsátások több mint fele

Az alábbi ábra a legnagyobb magyarországi kibocsátók 2019-es adataival illusztrálja a rendszer működését. Jól látható, hogy a nagy áramtermelő erőművek nem kapnak ingyen kvótát, míg a szénszivárgásnak kitett ipari létesítmények (vegyipar, olajfinomítás, acélipar, műtrágya) igényeit nagyjából lefedi az ingyenes kiosztás. A Dunai Vasmű kiosztása pedig feltehetően azért jóval nagyobb, mint a kibocsátása, mert jelentősen csökkenhetett a termelés az utóbbi években.

Érdekesség, hogy bár a magyar ETS-ben több mint 170 ipari létesítmény szerepel, a táblázatban szereplő hét üzem a teljes ETS-kibocsátás több mint feléért felel. A száz legkisebb létesítmény kibocsátása pedig együttesen is csak a teljes hazai ETS-kibocsátásnak az 5 százalékát teszi ki. Az ETS-nek ezen a végén városi fűtőművek, téglagyárak találhatók, vagy pl. a szegedi szalámigyár.

Kvótatőzsde brókerekkel és percenként változó árfolyammal

A kvóták ára percről percre változik a tőzsdei kereskedelemben, és mindig az határozza meg, hogy épp mekkora a kvóták iránti kereslet. A kereslet függ a pillanatnyi gazdasági helyzettől (mennyi megrendelése van a gyáraknak), illetve az időjárástól (mennyi hőre lesz szükség). A gyakorlatban a termelő létesítmények jellemzően nem egymástól vásárolnak kvótákat, hanem brókereken keresztül szerzik be, amire szükségük van. A kvótaárak napi változásai ellen úgy védekeznek, hogy a brókereknél hónapokra előre fix áron lekötik a megvásárolandó mennyiséget.

A piac működéséhez elengedhetetlen, hogy mindig legyen elegendő megvásárolható kvóta, azaz legyen likviditás. Ezt biztosítja egyrészt a kvóták szabadpiaci ára, ami felmegy, ha nagy a kereslet. A másik biztosíték az, hogy a teljes kvótamennyiség 60%-át árverésen dobják piacra, és minden nap elárvereznek egy előre meghatározott mennyiséget, így „csöpögtetve” a likviditást. Az aukción értékesített kvóták eladásából származó bevételek egyébként a tagállamok központi költségvetését gyarapítják, ám a bevételeknek legalább 50 százalékát klímavédelmi célokra kell fordítani.

Az ETS első évtizede során csak mérsékelt kibocsátáscsökkenést hozott,

mivel először túl nagyvonalúan szabták meg a kvóták mennyiségét, aztán pedig a 2008-as gazdasági válság miatti termeléskiesés jelentős kvótatúlkínálatot hozott. A túlkínálat miatt nyomott kvótaárak pedig nem ösztönözték eléggé a kibocsátókat a csökkentésre. Végül a tagállamok hatalmi szóval csökkentették a kvótakínálatot, és ennek köszönhetően 2018 óta stabilan emelkednek az árak. A magas kvótaár kulcsszerepet játszik abban, hogy Európában a szénalapú áramtermelés évek óta meredeken zuhan.

Az 55 százalékos, 2030-ig elérendő kibocsátáscsökkentési célszám fényében szükségessé válik az ETS alapos újragondolása, kezdve attól, hogy milyen kibocsátók tartoznak a rendszerbe, hogyan lehet nagyobb kibocsátáscsökkentést elérni, az újonnan bevezetendő karbonvámokkal való összehangolásig.

Milyen kibocsátások tartozzanak az ETS alá?

Könnyen elképzelhető, hogy az ETS-hez új szereplők, szektorok, de akár EU-n kívüli országok is csatlakoznak az elkövetkező években. A CBAM, vagyis a tervezett karbonvámok egyik lehetséges kimenetele, hogy a vámok fizetése helyett az importáló cégek az EU ETS-ben vásárolnak kvótákat, hogy lefedjék a behozott termékek karbontartalmát. Új szektorok bevonása is a döntéshozók asztalán van, az erről szóló elképzeléseket nemrégiben osztotta meg az Európai Bizottság elnöke, Ursula von der Leyen az amerikai kormány által szervezett klímacsúcson. Az egyik lehetséges jelölt az európai kibocsátások kb. 20 százalékát kitevő közlekedési ágazat.

A közlekedés bevonása várhatóan az üzemanyag-kereskedők bevonásával történhet, és a hétköznapi ember számára az üzemanyagárak némi emelkedését jelentené,

ami politikailag kockázatos, amint ezt a franciaországi sárgamellényes tüntetések is tanúsítják. Mivel a közlekedési szektorban jóval drágábban lehet csak kibocsátásokat megtakarítani, mint a mostani ETS-szektorokban, ezért vigyázni kell arra, hogy a közlekedés bevonása ne hozzon kvótaársokkot az ETS-ben már eddig is részt vevő energiaszektornak és az iparnak. Emiatt még az is lehetséges, hogy a közlekedési szektornak egy teljesen új kibocsátáskereskedelmi rendszert hoznak létre. Az Európai Bizottság egyébként a lakossági energiafogyasztás ETS-be való bevonását felvetette lehetőségként, de erre most kevés esély látszik.

Hogyan faragjuk le a kvóták mennyiségét?

Az ETS-ben a kiosztandó, illetve elárverezendő kvótamennyiség évről évre fokozatosan csökken. A csökkenés éves mértékét az ún. lineáris csökkentési faktor (linear reduction factor – LRF) határozza meg. Ez most 2,2 százalék. Fontos, hogy az LRF nem a létesítményekre vonatkozik, tehát nem azt írja elő, hogy például a Dunai Vasműnek minden évben ennyivel kell csökkenteni kibocsátását, hanem a teljes kvótamennyiséget határozza meg. Az 55 százalékra való fellépés ETS-re jutó részét a legegyszerűbben úgy lehet megvalósítani, hogy ezt az LRF-et megemelik, az előzetes becslések szerint legalább 2,6 százalékra. Az alacsonyabb kvótamennyiség a kereslet és kínálat törvénye miatt magasabb kvótaárat fog hozni, hacsak nem üt be a 2008-as pénzügyi válsághoz vagy a koronavírushoz hasonló gazdasági visszaesés. Nyilván az árat olyan hatások is befolyásolják majd, mint az EU gazdasági teljesítménye, illetve a kibocsátáscsökkentési technológiák várható ára vagy a melegedő időjárás.

Karbonvámokkal az ingyenkvóták ellen

Ha a karbonvámot bevezetik, az alaposan fel fogja forgatni az ETS működését. A legfontosabb változás az lehet, hogy a szénszivárgásnak kitett ágazatokban (acél, cement stb.) megszűnik az a rendszer, hogy a kibocsátásaik túlnyomó részét ingyenkvótákkal fedi le az állam. Elképzelhető továbbá, hogy az importőrök a karbonvámot nem pénzben fizetik, hanem az ETS-ben kell majd kvótákat vásárolniuk. Ha csökken az ingyenesen kiosztott kvóták aránya, és nő ez elárverezett mennyiség, akkor több lesz a tagállamok kvótabevétele, miközben a szénszivárgásos ágazatokban erősödik az anyagi ösztönzés a kibocsátások csökkentésére.

Magyarország mérlege – jól is járhatunk

Mivel Magyarország nehézipara kicsi, és az áramunk jórészt atomból, gázból vagy importból jön, nálunk európai viszonylatban alacsony az ETS részaránya, csupán 32 százalékát fedi le az országos kibocsátásnak. A magyarországi hatásokat csak a karbonvám esetleges bevezetésével érdemes együtt vizsgálni. Annyi bizonyos, hogy a legnagyobb kibocsátónk, a Mátrai Erőmű működtetése egyre nagyobb pénzügyi terhet jelentene a magyar államnak a magas ETS árak mellett, ezért még sürgetőbb lesz a széntüzeléses blokkok mielőbbi leállítása, ami a mostani tervek szerint 2025-ben történik meg. A magasabb kvótaár más termékek (pl. cement vagy tégla) árát is növeli majd, ami magasabb építési költségeket jelenthet.

Az emelkedő kvótaárak, illetve az árverezett kvóták arányának növekedése jelentősen növeli majd a magyar állam ETS-kvótaeladási bevételeit (a 2019-es bevétel az aukciós kvótaeladásból kb. 82 milliárd Ft-ot tett ki, de ez könnyen 2-3-szorosára is emelkedhet a következő években, ha a karbonárak tartósan magasan maradnak). Ezeket a bevételeket kiegészítik a 2021-ben indult új ETS pénzügyi alapok, a Modernizációs- és Innovációs Alap. A Modernizációs Alapból többek között energiahatékonysági, energiatárolási projektek finanszírozhatók vagy a klímavédelem kárvallottjainak (szénerőműben dolgozók, bányászok) megsegítésére hívhat le forrásokat hazánk. Csak ebből az alapból Magyarország kb. 300 milliárd forintnyi támogatást várhat a karbonár alakulásának függvényében. Elviekben ebből az alapból lehetne finanszírozni a Mátrai Erőmű reorganizációjának (biomassza és gáz) egy részét is. Az Innovációs Alapból alacsony kibocsátású demonstrációs, és gazdaságilag már versenyképes projektek implementációjára lehet jelentkezni, ami például segítheti a hidrogén technológiában – a nemzeti stratégia épp most készült el – érdekelt cégek fejlesztését és piacra lépését. Fontos kérdés lesz, hogy ezeket a többletbevételeket hogyan költjük majd el. A kvótaeladásból befolyt pénzeknek jelenleg a fele megy klímavédelmi célokra, de a támogatott beruházások körét gyakran változtatják. Fontos lenne, hogy ez a jól kiszámítható forrás a nemzetgazdaságba is kiszámítható módon kerüljön ki, pl. egy állandóan működő energiahatékonysági épületfelújítási alappal.

Tévedés lenne tehát az ETS-re pusztán, mint a költségeket növelő, a versenyképességet rontó szakpolitikára gondolni. Stratégiai hozzáállással javíthatunk versenyképességünkön – például a feltörekvő hidrogéntechnológiába való befektetéssel vagy az energiaimportunk-függőségünk csökkentésével – és nagyarányú lakásfelújításokkal, energiahatékonysági beruházásokkal növelhetjük társadalmi jólétünket.

Bart István jogász, klímapolitikai szakértő, a Klímastratégia 2050 Intézet ügyvezető igazgatója és az Energiaklub elnökségi tagja, valamint Muth Dániel közgazdász, a Közép-európai Egyetem (CEU) Politikatudományi Doktori Iskola PhD-jelöltje, a Közgazdaság- és Regionális Tudományi Kutatóközpont Világgazdasági Intézetének tudományos segédmunkatársának írása eredetileg a Másfélfok.hu-n jelent meg.

Simon Anita: A hulladék értékes tud lenni, érdemes ezt kihasználni

Új mentalitásra van szükség a hazai hulladékgazdálkodási piacon, amelyet alaposan megrostál majd az elkövetkező egy-két év, véli az Alteo szakértője. Vélemény.

Mi baj lehet abból, hogy betiltják a TikTokot, még akkor is, ha órákkal később visszaengedik?

Az Egyesült Államokban, de világszerte is veszélyes precedenst teremthet, ami a Biden-kormányzat utolsó hétvégéjén történt. A TikTok elsötétítése mellett az is kérdéseket vet fel, ami a tiltás hozadéka lett. A megmentő szerepében Donald Trump tetszeleg – aki első elnöksége idején elkezdte pedzegetni a betiltást.