Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Egyre több lehetőség nyílik a különféle digitális fizetési megoldásokra Magyarországon, viszont a magyarok ezekről semmivel se tudnak többet, mint egy évvel ezelőtt, és bár többet használják a lakosok ezeket a lehetőségeket, a digitálisan fizetők száma nem nő: az kártyázik csak, aki eddig is kártyázott, az idősek, alacsony végzettségűek pedig egyre inkább leszakadnak.

Szerdán mutatta be a Mastercard a friss Digitális Fizetési Indexét, mely – nevéhez hűen – kizárólag a digitális fizetési megoldások magyarországi helyzetére fókuszál. A felmérést második alkalommal készítették el – a Mastercard előtt ilyesmit a cég szerint senki sem csinált, a 2021-re vonatkozó vizsgálathoz azonban már hat további ország – Ausztria, Bulgária, Horvátország, Görögország, Románia és Szerbia – Mastercardja csatlakozott. Az index a K&H Bank, a KSH és a Mastercard saját adataira támaszkodik, emellett a cég csinált egy kérdőíves kutatást is.

Az idei Digitális Fizetési Index összességében 100-ból 58 pontot ért el, ami jelentősebb javulás az egy évvel korábbi 51 pont után. Az összképet azonban három fő pillér, vagyis kutatási terület adja, ezek között pedig óriási különbségek mutatkoznak.

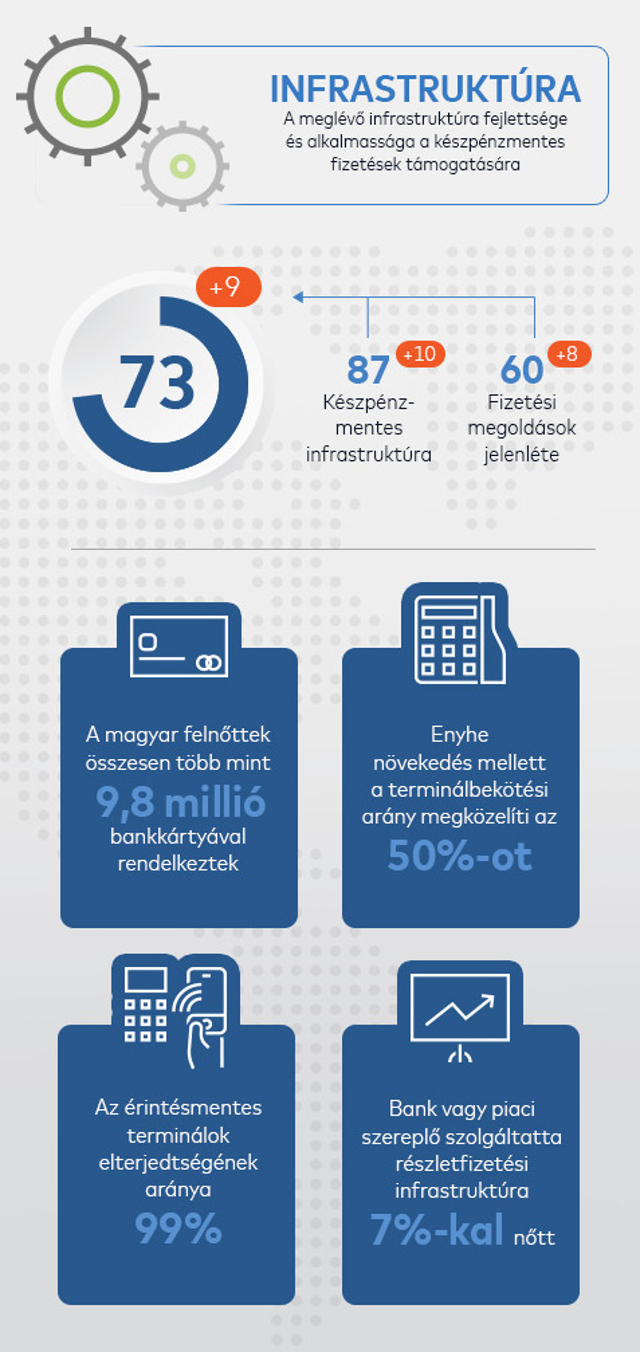

Az infrastruktúra dübörög

Kilencpontos javulással 100-ból 71 pontot ért el a digitális fizetési infrastruktúrapillér 2021-ben. A fejlődéshez hozzájárult például az a tavaly óta érvényben lévő rendelet is, melynek értelmében minden online kasszával rendelkező vállalkozás köteles valamilyen elektronikus fizetési lehetőséget biztosítani vásárlóinak. A 2020 óta működő azonnali átutalás is megpörgette ezt a pillért, ahogy a kártyás fizetések továbbterjedése is. Óriási volt a növekedés az elmúlt három évben a POS-termináloknál is, a számuk több mint megduplázódott, és már jóval 300 ezer darab fölött jár.

Mégis a tokenizáció fejlődése húzta fel leginkább tavaly az infrastruktúrapillért – tokenezés pl. az, amikor egy webshopon elmentjük a bankkártyánk adatait, hogy a későbbi vásárlásoknál automatikusan behozza azokat. Ezt a lehetőséget egyre több webes kereskedő kínálja már fel.

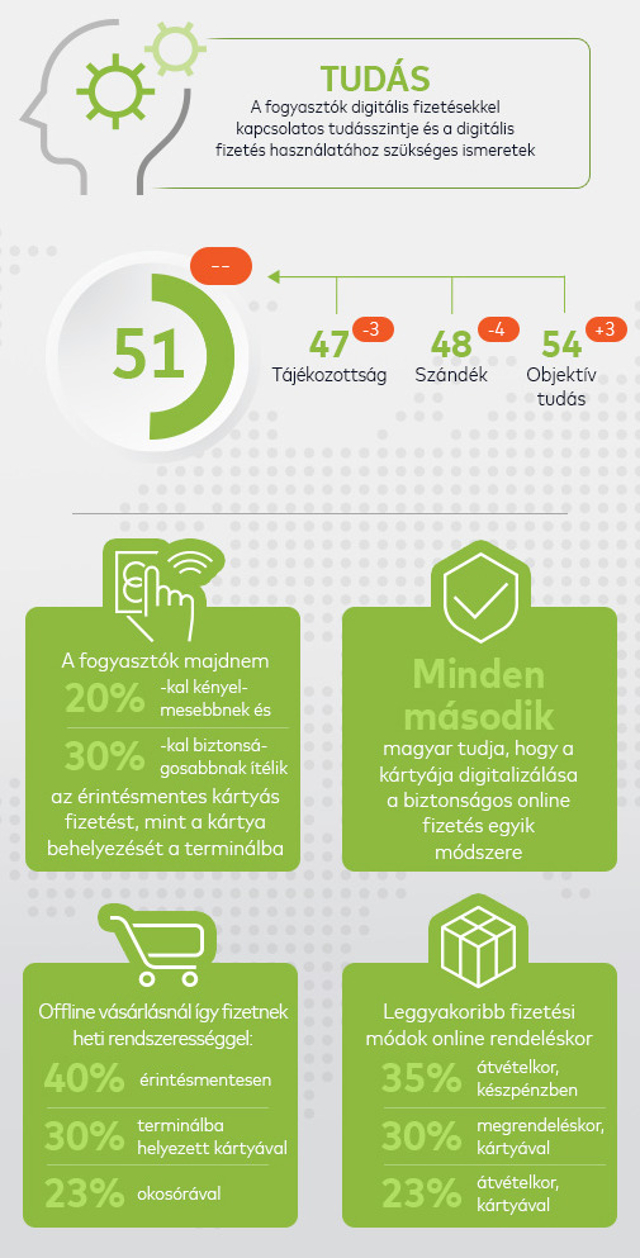

A tudás stagnál, de az olló nyílik

A tudáspillér 2021-ben is 51 pontot kapott, ez stagnálás. Vagyis a digitális fizetési megoldások használatához való hozzáállás és az ahhoz szükséges készségek 2020 óta nem fejlődtek érdemben a magyar lakosság körében. Ezzel viszont nem lógunk ki a 7 ország átlagából, ami 49 pontra jött ki. Az innovatív fizetési megoldásokra irányuló érdeklődés alkategóriában, mint elhangzott, óriási tér van még nyitva a fejlődésre, ami a pr-nyelvű megfogalmazása annak, hogy gyenge volt az eredmény: csak 33 pontot kapott.

A tudáspillér részletes képét a tesztkérdésekre adott válaszok vázolták fel, ezekből az derült ki, hogy az átlagot két nagy csoport hozza össze: azok, akiknek már megvannak az ismeretei, de lassan bővülnek, és azok, akiket ez az egész nem érdekel. Ők egyre inkább leszakadnak a digitális fizetés terén – többségében az idősek és az alacsonyabb végzettségűek.

A használat bővül, a használók köre nem

A használatpillér 11 pontos bővüléssel 49 pontot kapott most, a digitális fizetési infrastruktúra bővülése miatt. A használat növekedése leginkább abból fakadt, hogy aki eddig élt a digitális lehetőségekkel, az használta azokat 2021-ben is gyakrabban, új belépőből viszont kevés volt tavaly. Az indexet bemutató sajtóeseményen azonban elhangzott: a túl kevés idő alatt bevezetett túl sok innováció (például a kártyás részletfizetés, QR kódos fizetés, viselhető eszközökkel történő fizetés) túl sok volt egyszerre az átlagfelhasználóknak, kicsit telítődtek.

A használatpillér ismertetésekor esett szó arról is, hogy a magyarok 66 százaléka kapja csak a teljes bérét átutalással, 24 százalék egy részét borítékban, 10 százalék pedig az egészet borítékban kapja. Elhangzott az is, hogy aki a bére nagy százalékát készpénzben kapja, az azt elkölteni is készpénzben fogja, és ez továbbgyűrűzik, mert akinél készpénzzel fizet, az aztán a saját vásárlását is készpénzben intézi. Márpedig a készpénzezés gáncsolja a gazdaság kifehérítését.

Az index megállapította azt is, hogy a készpénz még mindig fontos szerepet tölt be Magyarországon, de 2021-ben először fordult elő, hogy a fogyasztók többet használták kártyáikat digitális fizetésre, mint készpénzfelvételre. Az érintésmentes fizetések használata tovább terjedt a felhasználók körében: 2021-ben a POS-tranzakciók 97 százalékát tette ki (szemben a 2020-as 93 százalékkal).

Érdekesség, hogy a kártyahasználat elterjedtsége a felnőtt lakosság körében 2021-ben meghaladta az 1,0-s értéket, vagyis az összesített átlagot tekintve minden magyarországi felnőtt legalább egy kártyás tranzakciót végrehajtott fizetési kártyájával az év során. Az online vásárlást illetően az online fizetéshez használt kártyák egyre nagyobb arányban vannak online módon tárolva, ami gyorsabb fizetést tesz lehetővé, és kényelmesebb megoldást jelent a kártyabirtokosoknak. 2021 végére az interneten használt kártyák 69 százalékának adatait tárolták online módon, ami 8 százalékos emelkedés egy év alatt.

* * * Támogatott hitel vállalkozások számára

A Széchenyi Kártya Program némileg megváltozott feltételekkel, Széchenyi Kártya Program MAX+ néven folytatódik 2023-ban. Ennek köszönhetően év végéig fix 5 százalékos kamat mellett kaphatnak kölcsönt céljaik megvalósításához a vállalkozások. Ez a jelenlegi piaci kamatozású vállalkozói hitelekhez képest 12-18 százalékos kamatelőnyt jelent. A Bankmonitor Széchenyi Hitel kalkulátorával a vállalkozások ellenőrizhetik, hogy milyen támogatott hitelt igényelhetnek.