Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Van egy jó meg egy rossz hírünk a katás vállalkozóknak. A jó az, hogy most több pénz maradhat a zsebükben, mint alkalmazottként. A rossz az, hogy nyugdíjasként jóval alacsonyabb ellátásra számíthatnak. Mennyit kell félretenniük a mostani pluszból a nyugdíjas nélkülözés elkerülése érdekében? A Bankmonitor forintra kiszámolta.

A statisztikák alapján Magyarország a vállalkozók Mekkája. Legalábbis, ami a számukat illeti. Rengetegen választják a katás vagy evás adózási módot. Az adózás kedvező, de a várható nyugdíj távolról sem rózsás. Azonos cipőben járnak azok a cégtulajdonosok, akiknek akár 100 millió Ft-os árbevételű cégük is lehet, de nagyon alacsony a bejelentett bérük: ha nem csinálják meg a tuti bizniszt és lesznek mérhetetlenül gazdagok, akkor a jövedelmük alapján éhenhaláshoz elegendő nyugdíjra számíthatnak. Az alábbiakban egy katás vállalkozó példáján keresztül mutatjuk be, hogyan érdemes kezelni a helyzetet, de a megállapítások az összes alacsony bejelentett jövedelemmel bíró vállalkozóra igazak.

Mennyivel több az elkölthető jövedelem? A csábítás…

A Bankmonitor kiszámolta, mit kell tennie annak, aki 200 ezer forintos nettó bérét cserélné vállalkozói létre, de nem szeretne nyugdíjasként szűkölködni.

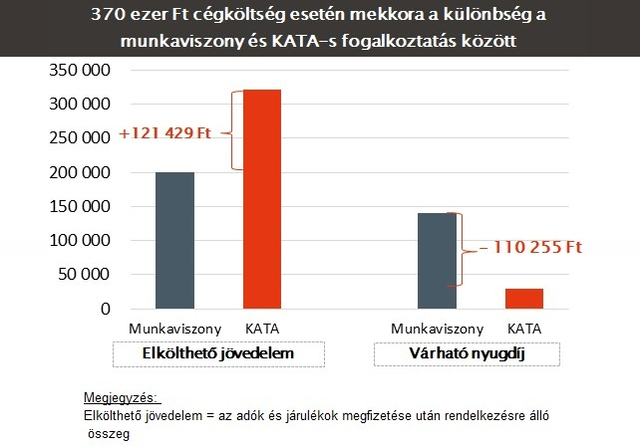

Amennyiben semmilyen kedvezményre nem jogosult a munkavállaló, akkor a 200 ezer forintos nettó havi bér összes munkáltató költsége 371 ezer forint. Amennyiben ezt valaki katás adózóként kapja, akkor abból 321 forint nettó kifizetés keletkezik, azaz az elkölthető jövedelem 60%-kal magasabb!

Az érem túloldala: minimál nyugdíj

Viszont, ha a vállalkozóként összesen az 50 ezer forintos levonást választotta, akkor a nyugdíjba beszámítandó keresete mindössze 90 ezer forint lesz. Ami ráadásul a hatályos minimálbér alatt található, így a szolgálati időt is csökkenteni kell. Anélkül, hogy belemennénk a részletekbe, ez annyit jelent magyarul, hogy minden ledolgozott év katásként csak 0,71 évet fog számítani.

Ez tovább rontja az egyébként is romló helyettesítési rátát (a Bankmonitor 70%-kal számolt). Ez utóbbi azt mutatja meg, hogy az utolsó keresethez képest mekkora a nyugdíj összege.

Látható, hogy míg az aktív évek alatt több mint 120 ezer forinttal több elkölthető jövedelemmel rendelkezik havonta a katás vállalkozó (feltételezve, hogy a minimális 50 ezer forintot fizeti), addig a nyugdíjban valamivel több mint 110 ezer forint fog hiányozni.

Mennyit kell félretennie a vállalkozónak a többletjövedelemből?

A Bankmonitor számításai szerint az azonos mértékű nyugdíjhoz a havonta vállalkozóként keletkező többletjövedelem 75%-át kell valamilyen nyugdíjcélú megtakarításban elhelyezni (amennyiben 20 év van még a nyugdíjba vonulásig). Ez 92 ezer forintot jelent, így az azonos várható nyugdíjszint biztosítása mellett a valós havi jövedelemtöbblet 29 ezer Ft. Ez sem elhanyagolható tétel, hiszen közel 15%-át teszi ki a példában szereplő nettó 200 ezer forintos – normál munkaviszonyból származó – jövedelemnek.

A valós jövedelemkülönbözet tehát 15% és nem 60%. Ha a vállalkozó mind a 60%-ot elkölti, akkor nagyon kényelmetlen nyugdíjas évekre számíthat.

(A várható jövőbeni nyugdíjat rengeteg tényező befolyásolja: negatív demográfiai trendek, a gazdasági növekedés, a politikai döntések, egyebek. A Bankmonitor számításai a ma érvényes keretek fennmaradásából indultak ki.)

Mibe érdemes gyűjteni a nyugdíj megtakarításokat a vállalkozóknak?

Mivel a katás vállalkozók esetében nem lehet érvényesíteni a 20%-os adójóváírást (nincs olyan SZJA amiből jóvá lehetne írni), így elvileg nem feltétlenül kell nyugdíjcélú megtakarítást választaniuk. Mi ennek ellenére azt javasoljuk, hogy mégis ilyen típusú megoldásban gondolkodjanak. Ennek az elsődleges oka az, hogy nem szükséges befektetési döntéseket hozni és alacsony költségszinttel szembesülünk.

Jelenleg Magyarországon három dedikáltan nyugdíjcélú megtakarítás létezik:

- önkéntes nyugdíjpénztár,

- nyugdíj-előtakarékossági számla (NYESZ),

- nyugdíjbiztosítás.

Az átlagembernek három megoldás közül a legjobbnak az önkéntes nyugdíjpénztárt tartjuk. Nyugdíj előtt nehezen hozzáférhető, viszont alacsony a költsége, és korábban hosszú évek alatt 6,5% körül alakult az átlaghozama.

Szeretné tudni, hogy mennyi pénzt lehet gyűjteni önkéntes nyugdíjpénztárral? A Bankmonitor kalkulátora segít a számolásban.

* * * Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.