Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A harmadik menetre is elindult a jegybank Növekedési Hitelprogramja. Kétszer 300 milliárd forintos hitelkeretből segítenék meg - a bankoknak nyújtott, „nullás” hiteleken keresztül - a hazai kis- és közepes vállalkozásokat.

A Magyar Nemzeti Bank (MNB) a monetáris politikája egyik elemeként indította el a Növekedési Hitelprogramot (NHP) 2013 nyarán, melynek deklarált célja volt, hogy a kis- és középvállalkozások (kkv) hitelezési problémáira megoldásokat kínáljon, illetve erősítse az ország pénzügyi stabilitását. Tavaly októberben a közel három éve elindított NHP harmadik szakaszának elindításáról döntöttek.

A program lényege, hogy a jegybank nulla százalékos kamatozású, legfeljebb tíz éves futamidejű refinanszírozási hitelt nyújt a hitelintézeteknek, amit azok - felülről meghatározott kamatmarzs mellett - kölcsön vagy pénzügyi lízingként továbbhiteleznek a kkv-k számára. Ugyanakkor az NHP-n keresztül lehetőség nyílik a kkv-k hitelhez jutatására is, mellyel könnyebbé válhat olyan projektek megvalósítása, melyeket eddig a magas finanszírozási költség akadályozott.

Az NHP harmadik szakasza két részből áll, ezek 300-300 milliárd forintos keretösszeggel váltak elérhetővé.

Ahogyan azt a jegybanki kiírás rögzíti: a programban közvetlen VIBER vagy BKR tagsággal és KELER Zrt.-nél értékpapír-számlával rendelkező belföldi tartalékköteles hitelintézetek vehetnek részt közvetlenül, a többi bank, integrált takarék- és hitelszövetkezet, valamint pénzügyi vállalkozás a programban közvetlenül részt vevő hitelintézeten mint ernyőbankon keresztül, közvetetten vehet részt (levelezett hitelintézet).

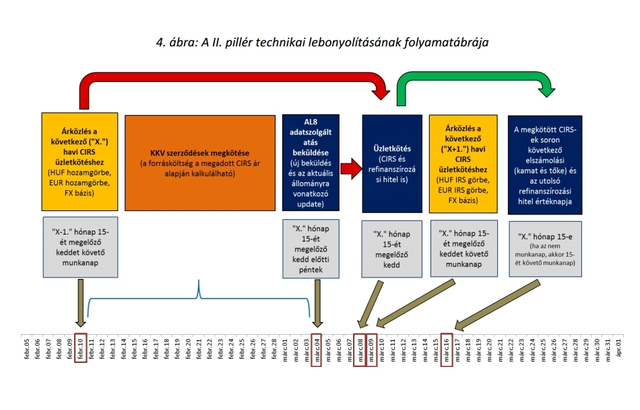

A kkv szerződések megkötésére mindkét pillér esetében a bankoknak 2016. január 1. – 2016. december 30. között van lehetőség. A refinanszírozási hitel lehívására első alkalommal az I. pillér esetén 2016. január 14-én, a II. pillér esetén pedig 2016. március 16-án van lehetőség. Folyósítás az első pillér keretében legkésőbb 2017. december 29-én, a második pillér keretében pedig 2017. december 15-én történik (rendelkezésre tartási időszak vége).

A jegybanki tájékoztató szerint mindkét pillérben kizárólag új beruházási hitelek folyósítására van lehetőség. A hitelcélnak megfelelő felhasználást a cégeknek dokumentumokkal kell igazolnia, és azokat a folyósító hitelintézetnek, illetve pénzügyi vállalkozásnak ellenőriznie kell.

A kkv-kal szemben támasztott elvárások a következők:

1) Csak magyarországi székhelyű, önálló, illetve 25 százalékos állami vagy önkormányzati tulajdonhányadot el nem érő tulajdonrészesedéssel működő mikro-, kis- és középvállalkozások igényelhetnek az NHP-ből.

2) Csak azok a kkv-k vehet részt a programban, melyek a hitelszerződés megkötésekor (akár a külföldön lévő kapcsolódó és partnervállalkozásaival összevont éves beszámolója, vagy annak hiányában a vállalkozás nyilvántartása alapján) kkv-nek minősülnek.

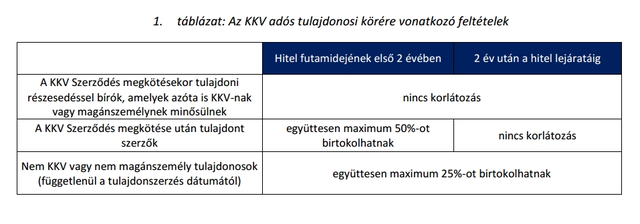

3) A kkv-nek nem lehet a levelezett, valamint az azt refinanszírozó hitelintézet kapcsolt vállalkozása. Elvárás továbbá, hogy ha a kkv-ben a szerződés megkötése után új tulajdonszerzők jelennek meg, akkor ők két évig összesen legfeljebb 50 százalékot szerezhetnek a cégből (legyen az tőkeemeléssel, átalakulással, beolvadással vagy összeolvadás révén, illetve a közvetett tulajdonosi kör változásai miatt előálló helyzet).

Ha ezek közül valamelyik feltétel nem teljesül, a refinanszírozási kölcsönt haladéktalanul vissza kell fizetni.

A kkv-hitellel szemben támaszott követelmények:

1) A NHP kölcsön kizárólag beruházásra használható fel, de nem nyújtható forgóeszköz-finanszírozásra.

2) A beruházási kölcsönökből a törvényben meghatározott immateriális javak és tárgyi eszközök beszerzése lehetséges, illetve a már meglévő (illetve bérelt, lízingelt) eszközök átalakítására, korszerűsítésére, valamint kapacitásuk bővítése valósítható meg.

3) Beruházási kölcsön folyósítható az ugyancsak törvényben meghatározott módon arra is, ha a belföldi székhelyű (2015. november 30. előtt alapított) vállalkozásban legalább 10 százalékos tulajdoni hányadot akar a hiteligénylő szerezni.

4) A hitelprogram segítségével csak olyan eszköz vásárolható, amely a vállalkozás üzleti tevékenységét szolgálja.

A kkv-knak az NHP harmadik, most nyílt fejezetében nyújtható hitel alsó határa az I. pillérben 3 millió forint, a II. pillérben 10 ezer euró. A felső határ az I. pillérben 1 milliárd forint, a II. pillérben 30 millió euró. A felső összeghatárok a vonatkozó törvénnyel összhangban úgy értendők, hogy a programban résztvevő összes hitelintézettől és pénzügyi vállalkozástól kapható maximális összeget is jelentik.

Az MNB jogosult a kkv hitelekre előírt feltételeknek való megfelelést ellenőrizni, és ezért bármikor betekinthet az adott cégre vonatkozó kölcsön-, vagy lízingszerződésbe, valamint a hitelintézet és pénzügyi vállalkozás közötti szerződésbe is - ahogyan a hitelfelhasználásra vonatkozó dokumentumokba is.

* * * Támogatott hitel vállalkozások számára

A Széchenyi Kártya Program némileg megváltozott feltételekkel, Széchenyi Kártya Program MAX+ néven folytatódik 2023-ban. Ennek köszönhetően év végéig fix 5 százalékos kamat mellett kaphatnak kölcsönt céljaik megvalósításához a vállalkozások. Ez a jelenlegi piaci kamatozású vállalkozói hitelekhez képest 12-18 százalékos kamatelőnyt jelent. A Bankmonitor Széchenyi Hitel kalkulátorával a vállalkozások ellenőrizhetik, hogy milyen támogatott hitelt igényelhetnek.