Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

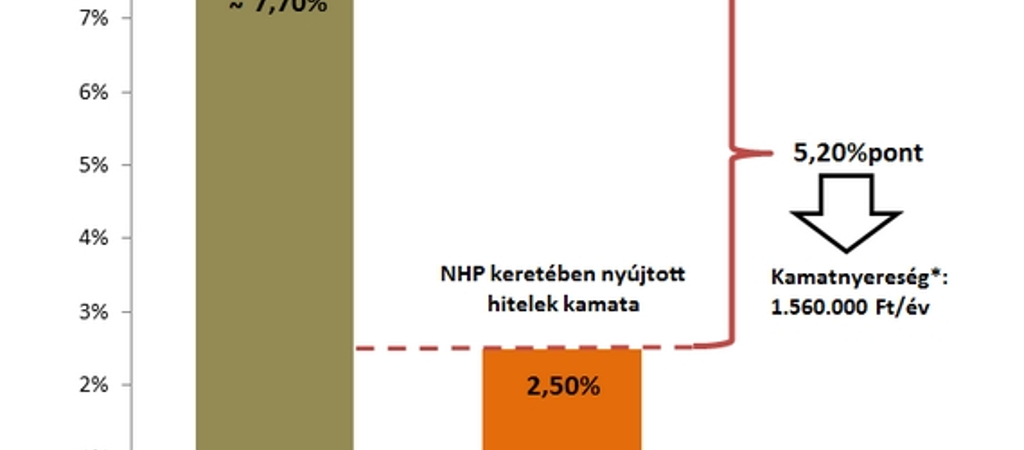

Eddig 1103,7 milliárd forintra kötöttek a bankok és ügyfeleik több mint húszezer nhp-s kölcsönszerződést. Ez az összes kis- és középvállalkozói hitel megközelítőleg 24 százaléka, az összvállalati hitelállománynak pedig több mint a tizede. Íme, három példa a több mint 20 ezerből.

A minimum 3 millió, maximum 3 milliárd forintos, legfeljebb tízéves futamidejű kölcsönt nemcsak beruházásra, forgóeszköz-finanszírozásra vagy az uniós pályázatokhoz szükséges önerő előteremtésére, de a régi, drága hitelek kiváltására is fel lehet használni. A program jellemzője az is, hogy csökkenti a főváros és Pest megye koncentrációját. Míg korábban a kkv-hitelek több mint fele említett térségre jutott, addig az nph első szakaszában már csak 40, a másodikban pedig mindössze 26 százaléka.

Hitelcserét és bankváltást hajtott végre a magán-egészségügyi piac 45 százalékát kontrolláló, a fővárosban reprezentatív járóbeteg-ellátót és magánkórházat működtető Dr. Rose cégcsoport is, amely magyar magánszemélyek tulajdonában lévő öt vállalkozásból áll. A Dr. Rose Invest Kft. 300 millió forint, ötéves futamidejű beruházási növekedési kölcsönt vett fel két ütemben, melyhez 142 milliós saját forrást társított, hogy új berendezéseket vásárolhasson, korszerűsíthesse a kórházat, illetve kialakíthassa vállalati egészségközpontját – tájékoztatta a HVG-t Illanitz Elemér orvos igazgató. Az új kölcsönnel, valamint az MKB-ra váltással a cég kilőtte az eredetileg idén, illetve 2018-ben lejáró, magasabb kamatozású kölcsönét.

A legnagyobb magyar tulajdonú édesipari vállalat, a hazai kekszpiacot 8-9, a nápolyiét pedig 30 százalék fölötti arányban birtokló, hatmilliárd éves forgalmú, dunakeszi Urbán és Urbán Kft. is folyamodott a hitelért. Rétsági, évi 4000 tonna kapacitású, 3,5 milliárd forintból létrehozott ostyaüzeméhez több mint egymilliárd forint növekedési hitelt vett fel két lépcsőben a CIB Banktól, közel egymilliárdos uniós támogatást is kapott, a többi forrást pedig egyéb, euróalapú kölcsönből, illetve 15 százalékban önerőből teremtette elő. Jelenleg saját logós vagy a nagy áruházláncok márkajelzésével ellátott tömegtermékeket szállít alapvetően belföldre a több mint harmincéves múltra visszatekintő családi vállalkozás.

Az alacsony kamat volt a legfontosabb tényező az ország délkeleti megyéiben működő, ám az internetes boltjában vásárlóknak országszerte szállító Czagikernek. A hatmilliós, hatéves futamidejű növekedési hitelt forgóeszköz-finanszírozásra, s pénzügyi „rezsicsökkentésre” használta fel. Azzal ugyanis korábbi 8 milliós, magas kamatozású folyószámlahitelét, s egyúttal a bankját is lecserélte, a CIB-től a Budapest Bankhoz pártolva át. Eddig a „kicsik átkát” nyögte, de most egy év alatt 12 százalékkal növelte árbevételét, a jövőben pedig saját telephely létesítésére készül, lehetőleg ismét nhp-ból.

A cikk eredetileg HVG hetilap legutóbbi, 43.számában jelent meg, Gyenis Ágnes tollából.

Ha ön cégvezető, vagy csak érdeklik a pénzügyi folyamatok, kérjük, töltse ki kérdőívünket! Mondja el nekünk, mire érdemes finanszírozást alkalmazni?

* * * Támogatott hitel vállalkozások számára

A Széchenyi Kártya Program némileg megváltozott feltételekkel, Széchenyi Kártya Program MAX+ néven folytatódik 2023-ban. Ennek köszönhetően év végéig fix 5 százalékos kamat mellett kaphatnak kölcsönt céljaik megvalósításához a vállalkozások. Ez a jelenlegi piaci kamatozású vállalkozói hitelekhez képest 12-18 százalékos kamatelőnyt jelent. A Bankmonitor Széchenyi Hitel kalkulátorával a vállalkozások ellenőrizhetik, hogy milyen támogatott hitelt igényelhetnek.