Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az akció nem más, mint egy kommunikációs eszköz egy olyan kormány részéről, amely fogékony ugyan a rendhagyó...

Az akció nem más, mint egy kommunikációs eszköz egy olyan kormány részéről, amely fogékony ugyan a rendhagyó gazdaságpolitikai megoldásokra, de megértette, hogy a befektetők bizalmára van utalva, ezért elkötelezett a hiány kordában tartása mellett - mondta Guillaume Tresca, a Crédit Agricole Corporate and Investment Bank elemzője a bank hétfői közleményében.

Az elemző szerint "Magyarországi látogatásunk meggyőzött arról, hogy a kormány meg kíván birkózni a gazdasági kihívásokkal, ezen belül is leginkább a költségvetési kiigazítással" - állítja Guillaume Tresca, a CA-CIB feltörekvő piaci stratégája a közleményben. Az elemző elismeri, hogy a fix árfolyamon történő végtörlesztés lehetősége ellentmond ennek a nézetnek, de úgy véli, a végtörlesztés elviselhető hatással lesz a magyar bankokra, és amint ez a befektetők előtt is világossá válik, és a kormány véglegesíti a 2012-es költségvetést, a forint erősödhet.

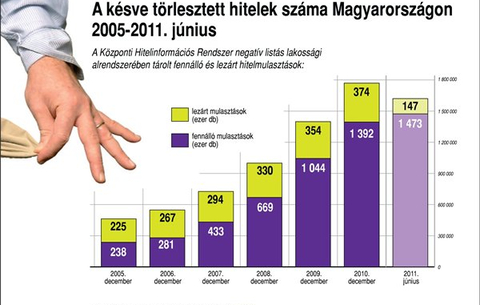

Tresca szerint a bankoknak két lehetőségük van mérlegük egyenesben tartására, amikor valóban szembesülnek a végtörlesztés okozta veszteségekkel: csökkenthetik devizaforrásaikat vagy növelhetik deviza-eszközállományukat. "Csakhogy ez a veszteség, annak banki mérlegekre gyakorolt hatása, végső soron pedig a forint gyengülése kezelhető marad" - állítja az elemző, aki szerint a végtörlesztés lehetőségével valószínűleg kevesen fognak élni.

Szerinte ugyanis semmi nem kötelezi a bankokat arra, hogy a növekvő kockázatú háztartásokat forinthitellel segítsék ki, az akcióra adott három hónapos határidő pedig kevés az eleve nyomott árú ingatlanok értékesítésére, így végső soron csak a nagyon erős lábakon álló háztartások lesznek képesek élni a végtörlesztés lehetőségével.

A másik oldalon viszont úgy tűnik, hogy a kormány elkötelezett a hiánycélok betartása mellett. Tresca szerint a kormányzati számításokat megalapozó 1,5 százalékos 2012-es GDP-növekedés konzervatív becslés. A költségvetési vita nagyon kemény lesz, és ezalatt lehetnek piaci felfordulások, de középtávon érvényesül a kormány elkötelezettsége a hiány csökkentése iránt, és akkor csökkenhet a magyar adósság kockázati felára is - derül ki a közleményből.

Az elemző úgy véli, hiába csökken a növekedés üteme, a jegybank nem fog kamatot csökkenteni, mert a kezét megköti a gyenge forint. Inkább az a veszély fenyeget, hogy az MNB a forint támogatására kamatot emel, vagy interveniál a devizapiacon. Tresca szerint "nem tankönyvi a helyzet". Jóllehet az infláció lehetővé, a növekedés lassulása pedig szükségessé tenné a kamatcsökkentést, a gyenge forint miatt az MNB tartózkodni fog a kamatcsökkentéstől. A nemzeti valuta látványos gyengülésétől való félelem a régió minden országában döntési szempont, Magyarországon pedig különösen az, éppen a magas devizaadósság-állomány miatt. A monetáris csatorna Tresca szerint eleve bedugult, így egy esetleges kamatvágás csak korlátozott hatást gyakorolna a belföldi keresletre.

A CA-CIB mindezek miatt arra számít, hogy a forint az év végéig 270-es euró árfolyamig erősödik, bár addig még lehetnek rövid távú gyengülések, és egy negatív forgatókönyv megvalósulását sem lehet teljes egészében kizárni. A forint a görög csődtől való félelem augusztusi felerősödésekor ellenállónak mutatkozott, azóta pedig a gyenge kormányzati kommunikáció és a végtörlesztés túlbecsült következményei miatt gyengélkedik. Ha ezek a hatások kifutnak a rendszerből, és bebizonyosodik, hogy a végtörlesztés nem sikeres, a kormányzat pedig a 2012-es költségvetéssel megmutatja, hogy elkötelezett a hiánycél tartása mellett, akkor mindez a forint erősödéséhez vezethet - olvasható a közleményben.

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.

Jó üzleteket lehet kötni a végtörlesztés miatt

Ezért lett drága a végtörlesztéshez felvett forinthitel

Hazavágja a bankokat a végtörlesztés

Mit eredményez a szoros határidő a végtörlesztésnél?

Ennyi hiteldíjat kérnek a végtörlesztőktől a takarékok

Érdemes több bankkal sakkozni a végtörlesztésnél

Végtörlesztés: egy szűk kisebbség járhat jól

Mit kell tudni az elő és végtörlesztésről?

Újabb mentőöv: autóhitellel segíthetjük a végtörlesztést

A Fidesz a bankokra terhelné az árfolyamveszteséget végtörlesztésnél

Orbán Viktor cáfol a végtörlesztések ügyében

Ne bontsuk fel az életbiztosítást a végtörlesztéshez!

Otthon Centrum: bizonytalan, kiszámíthatatlan hatások a végtörlesztés körül

Botrány a Volksbank végtörlesztési űrlapjával

Economist: kevesek járnak jól a végtörlesztéssel