Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Gyakran halljuk, hogy az időskori jövedelem jelentős mértékben növelhető a kitartó nyugdíj-előtakarékosság segítségével. De vajon melyik rétegeknek reális cél, hogy havi 600 ezer forintos nyugdíjuk legyen? A Bankmonitor most ennek járt utána.

A közelmúltban megjelent a KSH nyugdíjasok anyagi helyzetéről szóló friss összeállítása, melyből kiolvasható, hogy az ellátottak kb. 1 százaléka 600 ezer forintnál is magasabb nyugdíjat kap. Habár ilyen kivételes állami nyugdíjra kevesen lesznek jogosultak, a nyugdíjkiegészítő jövedelmekkel együtt elméletileg nem lehetetlen cél a 600 ezres bevételi szint elérése. Ehhez azonban messze átlag feletti tőkére van szükség. Kendőzetlenül mutatjuk a számokat.

Mekkora nyugdíjakat állapítanak meg Magyarországon?

A tapasztalat szerint az újonnan megállapított nyugdíjak jelentősen meghaladják az adott évi átlagos nyugdíjösszeget. Például 2021 januárjában 164 ezer forint volt az átlagnyugdíj, miközben ugyanabban az évben az új nyugdíjmegállapítások átlagos összege a Bankmonitor becslése szerint kb. 211 ezer forint lehetett. Ennek a szakadéknak az elsődleges magyarázata az, hogy az új nyugdíjakba – a valorizációs szorzók révén – beépül a bérnövekedés hatása, míg a már megállapított „régi” nyugdíjak kizárólag az inflációt követik.

A 2021-esnél frissebb adatokat nem hozott nyilvánosságra az Államkincstár, de a valorizációs szorzók ismeretében a 2023-as adatokat is megbecsülhetjük. Az utolsó két évben 8,7%-kal és 17,5%-kal emelkedtek a nyugdíjmegállapítás során kulcsfontosságú valorizációs szorzók, ezért feltételezhetjük, hogy – minden egyéb tényező változatlansága esetén – a 2023-ban megállapított nyugdíjak átlagösszege nagyságrendileg 269 ezer forint lehetett. Ha pedig az idei 14,2%-os valorizációs szorzókat is figyelembe vesszük, akkor 2024-ben az új nyugdíjak átlaga már elérheti a 307 ezer forintot.

A legtöbbeknek nem reális a több százezres nyugdíjkiegészítés

Ha valaki idén nagyjából átlagos összeggel megy nyugdíjba, akkor a 600 ezer forintos összjövedelem eléréséhez kb. havi 300 ezer forint privát nyugdíjkiegészítésre van szüksége. Sajnos le kell szögeznünk, hogy a legtöbbek számára ez közel sem reális célkitűzés: a 60 évnél idősebb önkéntes nyugdíjpénztári tagok átlagos számlaegyenlege az MNB legfrissebb adatai szerint 2,47 millió forint. Ha feltételezzük, hogy egy megtakarító nyugdíjasként 20 éven keresztül egyenletesen venné fel a félretett összeget, akkor ennyi megtakarításból kb. havi 10 ezer forint nyugdíjkiegészítésre számíthat.

Kiknek lehetséges a 300 ezer forintos tőkejövedelem?

Habár a statisztikák szerint a magyarok nagy többségének jóformán elérhetetlen a 300 ezer forintos nyugdíjkiegészítés, mégis léteznek olyan rétegek, akik valamilyen tőkejövedelemből képesek lehetnek szert tenni ekkora kiegészítő bevételre. Ha a kiadott lakások piacát tekintjük, Budapesten már 4 olyan kerület is akad (V., II., I., VI.), ahol az átlagos bérleti díj 2024 áprilisában elérte a 300 ezer forintot. Aki tehát a legfelkapottabb fővárosi kerületek valamelyikében rendelkezik egy átlagosnak mondható kiadott lakással, ő nyugodtan hátradőlhet: neki a befolyó bérleti díj (eltekintve az adózástól és egyéb költségektől) kb. ugyanannyi jövedelmet biztosít, mint amennyi a 2024-ben megállapított szokványos nyugdíjszint.

De az sem elképzelhetetlen, hogy valakinek pénzügyi megtakarításból származzon havi 300 ezer forint jövedelme. Ehhez a tőke értékének megőrzésén felül évi 4% reálhozamot feltételezve 90 millió forint befektetés szükséges. Érdekesség, hogy a magyar lakossági állampapírvagyon kb. negyede olyan befektetők kezében összpontosul, akik legalább 100 millió forintot tartanak magyar államkötvényekben – ez a réteg nagyságrendileg 10 ezer embert jelenthet. Igaz, hogy ezen kívül más befektetésekben (például befektetési alapokban, tőzsdei és tőzsdén kívüli részvényekben) is állhatnak a pénzügyi megtakarítások, így valójában sokkal többen is lehetnek azok, akiknek van félretéve 90-100 millió forintjuk.

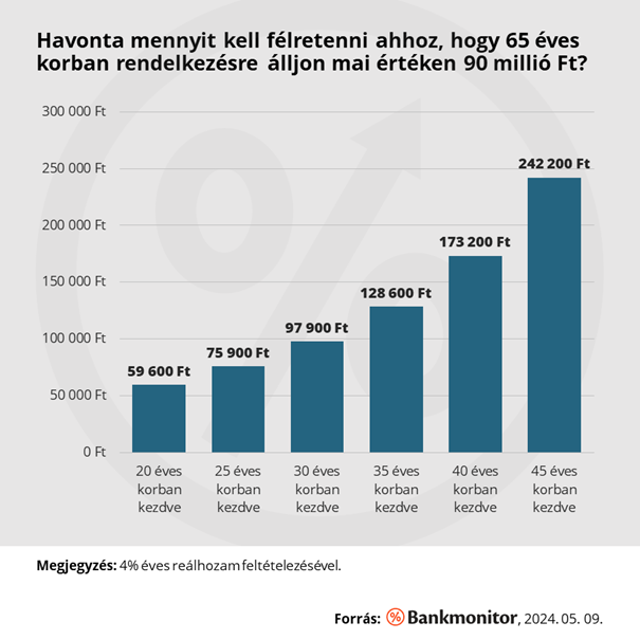

Mennyi pénzt kellene félretenni a 300 ezer forintos tőkejövedelemért?

Ahhoz, hogy valaki a 65 éves nyugdíjkorhatárig „hátszél” nélkül összegyűjtsön mai értéken 90 millió forint megtakarítást, rendkívül nagy befizetéseket kell eszközölnie élete során. A számítások során feltételezzük, hogy évente 4% reálhozamot képes elérni a befektetéseivel, és gondoskodik a rendszeres befizetések értékének megőrzéséről is. Ilyen körülmények között az alábbi forgatókönyvek mentén lehet eljutni a 90 milliós nyugdíjmegtakarításhoz:

- 20 éves korban kezdve, havi 60 ezer forint befizetésével.

- 25 éves korban kezdve, havi 76 ezer forint befizetésével.

- 30 éves korban kezdve, havi 98 ezer forint befizetésével.

- 35 éves korban kezdve, havi 129 ezer forint befizetésével.

- 40 éves korban kezdve, havi 173 ezer forint befizetésével.

- 45 éves korban kezdve, havi 242 ezer forint befizetésével.

A Bankmonitor statisztikái szerint ekkora havi befizetéseket kevesen vállalnak. Több ezer érdeklődő közül mindössze 7% jelölte meg azt, hogy képes lenne havi 60 ezer forintnál többet félretenni nyugdíjcélra. Van azonban más forgatókönyv is arra, hogy több forrásból együttesen meglegyen a 600 ezer forint bevétel.

A 200 ezer forintos nyugdíjkiegészítés elérése egy fokkal könnyebb

Logikus, hogy aki például egy átlag feletti jövedelmű életpályának köszönhetően 400 ezer forintos induló nyugdíjjal tud visszavonulni, neki már „csak” 200 ezer forintnyi kiegészítő jövedelemre lesz szüksége a cél eléréséhez. Ez pedig azzal jár, hogy a fent bemutatott, havonta befizetett összegek kétharmadát is elegendő vállalnia, például 30 éves korban kezdve havi 65 ezer forint megtakarítással célba érhet. Maradva a kiadott lakások piacánál, Budapesten már alig találni 2 olyan kerületet (XVIII., XXIII.), ahol az átlagos albérleti díj ne lépné túl a 200 ezer forintot. A vidéki városok közül pedig Debrecenben láthatunk 200 ezer forint feletti átlagos lakbért, de Győr, Székesfehérvár vagy Veszprém is közel jár ehhez a szinthez.

Összegezve tehát azt mondhatjuk, hogy a 600 ezer forintos időskori bevétel a legtöbbek számára sem az állami nyugdíjból, sem kiegészítő jövedelmekkel együtt nem tűnik megvalósíthatónak. Kevesen vannak olyan kiváltságos helyzetben, hogy az állami nyugdíjuk ilyen magasságokba repítse őket, vagy akár a messze átlag feletti megtakarítási vállalásukkal elérjenek havi 200-300 ezer forintos plusz bevételt. Ugyanakkor egy bizonyos réteg – az igazán tehetősek – számára ez is elképzelhető forgatókönyv, például egy felkapott helyen lévő kiadott lakás már önmagában is biztosíthatja ezt a nyugdíjkiegészítést.

* * * Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.