Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

1, 5, esetleg 10 millió forint szabad felhasználású hitelre van szükségünk viszonylag rövid időn belül, mégpedig ingatlanfedezet nélkül? A Bankmonitor szakértői kiszámolták, mennyit kellene ezért fizetnünk jelenleg akkor, ha megtaláljuk a piacon elérhető legkedvezőbb banki ajánlatot.

Sokan szeretnének ingatlanfedezet nélkül hitelt felvenni, maga az ok azonban nagyon különböző lehet. Van, aki autót vásárolna belőle, míg mások lakásfelújításra, korszerűsítésre, esetleg egy váratlan orvosi beavatkozás finanszírozására fordítanák az összeget. Maga a hitelcél azonban a személyi kölcsönök esetében tulajdonképpen irreleváns, hiszen szabad felhasználású termékről van szó, a bank nem szól bele, hogy mire költjük a pénzt, így aztán számlákat sem kell bemutatni utólag.

Ki kaphat most egyáltalán hitelt?

Ahhoz, hogy valaki 2023-ban személyi kölcsönhöz jusson, a jövedelmének el kell érnie az aktuális minimálbér összegét, ami 154 280 forint jelenleg. Korábban néhány bank minimálbér alatt is hitelezett, ám a realitás jelenleg az, hogy a minimálbér alatti jövedelem többnyire elutasítási ok, nagyobb hitelösszeg pedig természetesen szóba se jöhet ilyenkor.

Érthető a bankok óvatossága, hiszen az infláció miatt mind kevesebbet ér a jövedelmünk. Jó példa erre a KSH friss kimutatása, miszerint 2022. novemberben úgy csökkent 6,7 százalékkal az élelmiszer-kereskedők forgalma mennyiségben az előző évhez képest, hogy közben a vevők 26,5 százalékkal többet fizettek a boltokban. Ez pedig valószínűleg jobban szemlélteti a drágulást, mint az, hogy a 2022-es átlagos éves infláció mértéke 14,5 százalék volt.

Talán mondanunk sem kell, de a hitelképesség fontos és alapvető feltétele, hogy az igénylő ne szerepeljen a problémás adósokat nyilvántartó KHR adatbázisban. Ezt a bankoknak kötelességük ellenőrizni a hitelbírálat során, hiszen előzetesen meg kell bizonyosodniuk arról, hogy nincs akadálya annak, hogy az adós majd szerződés szerint fizesse a tartozását.

Mekkora jövedelem kell egy nagyobb összegű hitelhez?

A minimálbért elérő jövedelem nem garancia arra, hogy megkapjuk az általunk szükségesnek vélt pénzösszeget, ugyanis az igénylő nettó jövedelmét a bankok csökkentik valamekkora megélhetési költséggel, majd a JTM-szabály (jövedelemarányos törlesztőrészlet-mutató) alapján meghatározzák a fennmaradó jövedelemmel bevállalható havi törlesztő maximumát. (A JTM-szabály alapján 500 ezer forint alatti nettó jövedelem esetén 50 százaléknál, míg félmillió forinttól 60 százaléknál ránt be az adósságfék.)

Mivel a figyelembe vett megélhetési költség bankonként eltér, pénzintézetenként változó, hogy ugyanaz a jövedelem mekkora havi törlesztőt bír el. Arról sem szabad megfeledkezni, hogy a bankok nagyon különböző árakon kínálják a hiteleiket, és mivel a drágább kölcsönnek magasabb a havi törlesztője, nagyobb jövedelem kell a sikeres igényléséhez is.

Vannak olcsóbb és drágább bankok

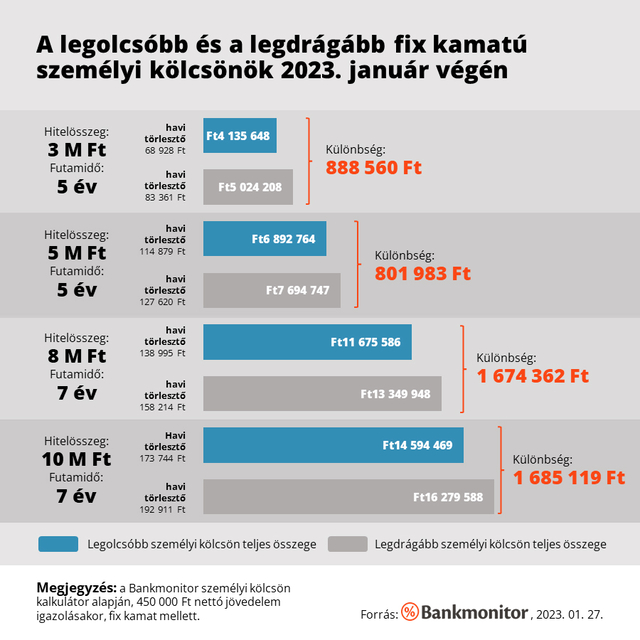

Ahogy már írtuk, az egyes bankok nem azonos áron kínálják a hiteleiket, így könnyen előfordulhat, hogy ugyanakkora hitelösszegre valaki többet, míg más kevesebbet törleszt. A cikkünkben látható ábra sokat elmond erről: a legolcsóbb és a legdrágább 3 millió forint összegű ajánlat között teljes visszafizetésben csaknem 890 000 forint a különbség 5 év alatt. Egy 10 millió forintos hitelnél még nagyobb a bankválasztás tétje, hiszen csaknem 1,7 millió forinttal kell a legdrágább banknál visszafizetni a legkedvezőbb ajánlathoz képest.

Megnehezíti ugyanakkor az összehasonlítást, hogy a magasabb igazolt jövedelem rendszerint kamatkedvezményt ér, mint ahogy azt is figyelembe veszik a hitelbírálatnál, hogy hol dolgozik az igénylő, illetve mióta van meg a jelenlegi állása.

A magasabb jövedelemre járó kamatkedvezmény elérhető lehet akár egy adóstárs bevonásával is, hiszen a bank ilyenkor az összes jövedelmet veszi figyelembe, ám az ezzel járó esetleges kockázatot érdemes mérlegelni.

Mikor segíthet egy hitelszakértő?

A bankok folyamatosan módosítják a kamataikat és a kamatkedvezményért cserébe elvárt feltételeiket, így már csak emiatt is érdemes szakértőhöz fordulni, aki ismeri az aktuális helyzetet. Ezen kívül a bankok hitelbírálati gyakorlata is nagyon eltérő, nem egyformán kezelik például a külföldi jövedelmet, mint ahogy az sem azonos, hogy minimálisan hány hónapos bankszámlamúlt kell a hitelezhetőséghez.

A hitelközvetítők szolgáltatása ráadásul az igénylő számára díjmentes, ők ugyanis a bankoktól kapnak jutalékot az aláírt szerződéskötések után, ami miatt érdekeltek az ügylet sikerében.

Kisebb összegű, például 1 millió forint alatti hitelösszeg esetén azonban akár a saját számlavezető bankunk is jó megoldás lehet, ilyen kis összegnél ugyanis kevésbé jelentős a havi törlesztők közötti differencia.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.