Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Sokan szeretnének lakást vásásrolni, de nem tudják biztosítani a szükséges önerőt a hitelfelvételhez. A Bankmonitor összefoglalta, hogy a lakástakarékkal miként kerülhet az ember közelebb ehhez a célhoz.

Lakásvásárlási lázban ég az ország, azonban nagyon sokan értetlenül állnak az elszálló ingatlanárak előtt. A helyzet azonban annyira nem rossz, mint hinnénk, és még azoknak sem kell elkeseredniük, akik éppen nem rendelkeznek megfelelő önerővel. A bankok jelenleg legalább az ingatlan vételárának 20%-át várják el önerőként, vagyis a legjobb esetben is a lakás árának ötödét nekünk kell valahogy állni.

Aki nem tud azonnal felmutatni néhány millió forintot, annak az egyik megoldás a probléma kezelésére, ha elkezd rendszeresen takarékoskodni egy lakástakarékkal. A fő előnye az LTP-nek, hogy a befizetésekre 30%-os állami támogatást kap az ügyfél. Egy szerződésre az éves támogatási limit 72 ezer forint, azonban több szerződés kötésével ez a limit megemelhető.

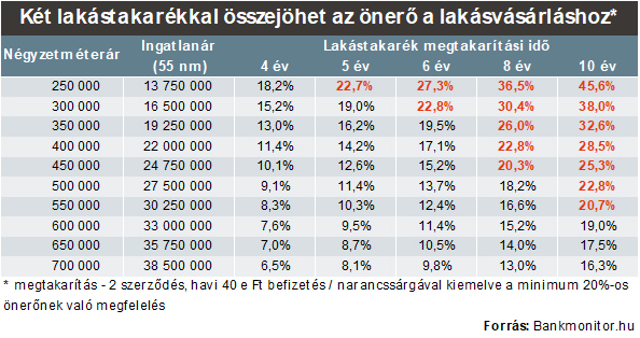

A Bankmonitor elvégzett egy számítást, amiben azt vette alapul, hogy az elő-takarékoskodó két szerződést tud kötni és az állami támogatás maximális kihasználásáért szerződésenként 20 ezer forintot, vagyis összesen 40 ezer forintot tesz félre ingatlancélra. Ez alapján pedig felmerül a kérdés, hogy ezzel mire menne, ha különböző futamidőket választ (4-10 év között szabadon).

Szándékosan olyan négyzetméterárakkal számoltak, amilyenekkel az országban több helyen is találkozni lehet, legyen szó akár a fővárosról, akár a vidékről. Egy 55 négyzetméteres lakást néztek meg, így az megcélzott ingatlanár 14-39 millió forint között szóródott.

A Bankmonitor arra figyelmeztetett, hogy a megtakarítási időt úgy érdemes figyelembe venni, hogy azt a múltban indítottuk és most keresünk magunknak lakást. Aki most indította el a lakástakarék-szerződését, annak ennél biztosan kedvezőtlenebb helyzettel kell szembenéznie, hiszen az ingatlanárak a következő években még várhatóan tovább fognak nőni.

Mindent egybevéve elmondható, hogy minél olcsóbb egy lakás, annál könnyebben összejöhet a 20%-os önerő a lakástakarékkal. Ugyanakkor az LTP-szerződéseknél csak a megtakarítási részt vették alapul a számítás készítői, azt nem számolták hozzá, hogy opcionálisan hitelt is lehet felvenni mellé.

Sejthető volt, hogy nagy eltérések lesznek. Például vidéken, ahol 250-300 ezer forintos négyzetméterár mellett is lehet lakást találni, így 5-6 év alatt összegyűlhet a szükséges önerő két LTP-szerződéssel. Budapesten viszont, ahol már inkább az 500 ezer forintos négyzetméterár az átlagos, ott már 8-10 évre lesz szükség.

Fontos megjegyezni, hogy most az az ingatlancél került a fókuszba, ha valaki önerőt akar gyűjteni, de nem szabad elfelejteni, hogy számos más felhasználási lehetősége van a lakástakaréknak. A meglévő lakást nem feltétlenül kell lecserélni, elég lehet egy felújítás vagy egy korszerűsítés. Sőt, a lakáshitel is előtörleszthető az LTP-szerződéssel.

A lakásvásárláshoz hitelre van szüksége? Nézze meg a következő kalkulátorral, hogy melyek a legjobb ajánlatok!

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.