Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Még a mostani nagyon alacsony kamatok világában is adódik pár jó befektetési lehetőség, csak hosszabb időre kell lekötni a pénzt. A Bankmonitor elemzése megmutatja, hogyan.

A magyarok a rövid lejáratú befektetéseket részesítik leginkább előnyben, ami a pár hónaptól legfeljebb egy évig terjedő lekötési lehetőségeket foglalja magában. Vagyis elvárás, hogy ne kelljen hosszú távon nélkülözni a pénzt és kellőképp biztonságos is legyen a befektetés.

Pár éve még a bankbetét tölthette be a legnépszerűbb rövidtávú megtakarítás szerepét, ám jelenleg (egy-két kiugró ajánlattól eltekintve) azok a betétek kerültek többségbe, ahol

a kamat a fél százalékot sem éri el.

Ezen kívül a bankbetét helyettesítőjeként számon tartott pénzpiaci alapoknál is beszűkültek a lehetőségek, gyakorlatilag nulla közelében van a várható hozam, de alaptól függően még negatív tartományba is zuhanhat.

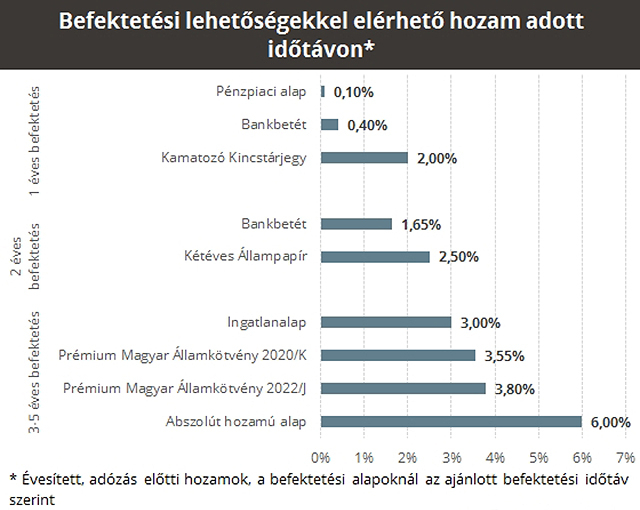

Azok számára, akik rövidtávon a bankbetéthez hasonló befektetést keresnek, egyértelműen a lakossági állampapírok jöhetnek szóba. Itt a lekötéshez nem kell külön feltételeket teljesíteni (például új bankon kívüli forrás elhelyezése), viszont az egy éves futamidejű Kamatozó Kincstárjegy is 2 százalékos hozammal kecsegtet. Ráadásul, ha a Magyar Államkincstárnál veszi az állampapírt, akkor

számlavezetési díj sincs, amivel jelentős összeg spórolható meg.

Azok számára, akik 2 százaléknál többre vágynak, nem marad más, mint egy hosszabb futamidejű befektetés, illetve a nagyobb kockázatvállalás. Két éves időtávon már a bankbetétek is átlagosan 1,65 százalékos hozammal kecsegtetnek, ugyanakkor a Kétéves Állampapírral 2,5 százalék is elérhető. Ha ennél is magasabb hozamot vár el, akkor több befektetési lehetőség is akad, de érdemes jól megfontolni a döntést, mert ekkor már

a kockázat is jelentősen megnövekszik.

Jelenleg az ingatlanlázzal összefüggésben az ingatlanalapok örvendenek nagy népszerűségnek. Arra viszont érdemes figyelni, hogy egy ingatlanalap is jelentős kockázatot hordozhat, így nem ajánlatos rövid időtávú befektetésként tekinteni rá. Úgy lehet számolni, hogy

legalább 3 évig érdemes tartani az ingatlanalapot,

de a múltból kiindulva a 3 éves átlagos hozam is mindössze 3 százalékos volt, ami nem túl acélos.

Ezt a szintet egy kockázatmentes befektetéssel is gond nélkül meg lehet ugrani, hiszen a 3 és 5 éves prémium állampapír rendre 3,55 és 3,8 százalékos hozammal vásárolható meg. Ráadásul az infláció alakulását követő értékpapírról van szó, ami azt jelenti, hogy az emelkedő inflációnak köszönhetően már a közeljövőben is magasabb hozam érhető el (a reálhozam pedig fix 1,75-2 százalék).

Az abszolút hozamú alapok magasabb, akár 5-6 százalékos várható hozammal is kecsegtetnek, ám cserébe viszonylag nagy kockázatot is vállalni kell, így nem ajánlott 3-5 évnél rövidebb időre beszállni.

Kockázatmentes befektetést a következő kalkulátor segítségével kereshet:

Olyan időkben, amikor az alacsony kamatok miatt minden forint számít, az adózási kedvezmények is fontos szemponttá válnak. Jelenleg az összes lakossági megtakarítási terméknél 15 százalékos sarcot számítanak fel az elért kamatjövedelemre illetve hozamra,

ezt azonban könnyen meg lehet úszni.

Ha a nagyobb hozam miatt már úgyis a hosszabb futamidejű befektetésekben gondolkodik, érdemes megismernie a Tartós Befektetési Számla (TBSZ) működését. Amennyiben ilyen számlán van a befektetése, 3 év után a 15 százalékos kamatadó helyett csak 10 százalékot kell fizetnie, az 5. év végét is kivárva viszont már teljesen adómentesen felvehető a pénz.

A TBSZ futamidejéhez jól passzol például a prémium államkötvény, de valamilyen befektetési alap vásárlása is gond nélkül megoldható a számlán.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.