Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Minden lehetőséget figyelembe véve már egy használt lakás esetén is 1-9 millió forint közötti állami támogatást zsebelhet be a tudatos vásárló. A Bankmonitor elemzésével mutatjuk, hogyan.

Aki lakásvásárláson gondolkozik, azzal a kedvező helyzettel találhatja szembe magát, hogy soha nem volt olyan mértékű támogatás elérhető, mint most. Erre nagyon nagy szükség lehet, hiszen a fővárosban még a használtlakáspiacon is nehéz lakást találni 500 ezer forintos négyzetméterár alatt, az új építésűeknél pedig bőven e felett vannak az értékek.

Érdemes már évekkel a lakásvásárlás előtt elkezdeni a takarékoskodást, erre pedig keresve sem találhat jobb megoldást, mint a lakástakarék.

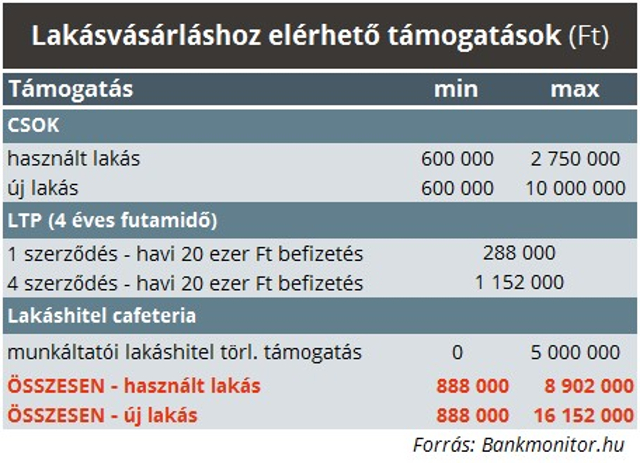

A termék legnagyobb előnye, hogy 30 százalékos (de évente maximum 72 ezer forint) állami támogatás jár hozzá, amivel együtt az elérhető hozam akár 12 százalék is lehet. Egy négyéves szerződésnél az állami támogatás mértéke 288 ezer forint. Mivel a közeli családtagokra is köthető ilyen szerződést, a támogatás mértékét a többszörösére lehet növelni.

Kevesen gondolnak rá, de van egy másik államilag támogatott előtakarékossági lehetőség is, a Start-számla, amely kifejezetten a gyermek életkezdését segíti, lakhatási célra felhasználható. A 2005 december vége után születetteknek az állam automatikusan ad 42,5 ezer forintot, majd a szülők befizetéseit 10 százalékkal (de maximum évi 6 ezer forinttal) toldja meg. Ráadásul a Start-értékpapírszámlán vásárolt Babakötvény az infláció felett 3 százalékos kamatozást biztosít.

Ma már nemcsak újszülötteknek, hanem idősebb gyerekeknek is nyithat számlát a szülő, azzal a kitétellel, hogy az azon lévő összeget csak a gyermek 18 évessé válása után lehet felhasználni, ha a számlát legalább 3 éve nyitották. A kellően hosszú távon gondolkozó szülők akár így is gondoskodhatnak gyermekük lakásvásárlási céljáról, bár be kell vallani, hogy a nagyobb állami támogatás miatt a lakástakarék jobb alternatívát kínál ennél (ha kifejezetten lakásvásárlás a cél).

Lakásvásárláskor az állam által nyújtott otthonteremtési támogatás játszik meghatározó szerepet, mivel a csok már használt lakás esetén is 600 ezer - 2,75 millió forint támogatást jelent, a gyermekek számától függően. Az újépítésű lakások esetén a csok feltételei némileg változnak, a támogatás felső határa 10 millió forint. Ráadásul a 3 vagy többgyermekes családok esetében a 10 millió forinton felül további 10 millió forint kamattámogatott hitel is felvehető. Ennek kamata a futamidő végéig fix 3 százalék.

Amikor megvan a lakás és elkezdődik a hitel törlesztése, akkor is igényelhető kedvezmény. Például a munkáltatói lakáshitel-törlesztési támogatás, amelynek mértéke 5 év alatt legfeljebb 5 millió forint lehet. Az adómentesen adható összeg havonta 83 ezer forint egy keresőre, ami egyenértékű egy 3 százalékos változó kamatozású, 20 évre felvett 15 millió forintos lakáshitel törlesztőjével.

A legfontosabb megkötés ennél a támogatási formánál, hogy a lakás megfeleljen a méltányossági vizsgálatnak. Alapvetően azt nézik, hogy a lakásban lakók számához képest a szobaszám ne legyen túlságosan magas. Például a méltányolható szint 1-2 személy esetén legfeljebb 3 szoba, míg 3-4 személynél legfeljebb 4 (minden további személy esetén a plafon 1 szobával nő). További megkötés, hogy a lakás vételárának maximum 30 százaléka adható, de 5 millió forintnál több semmiképpen. A jelenlegi lakásárakat nézve az utóbbi korlátot éri el egy család hamarabb.

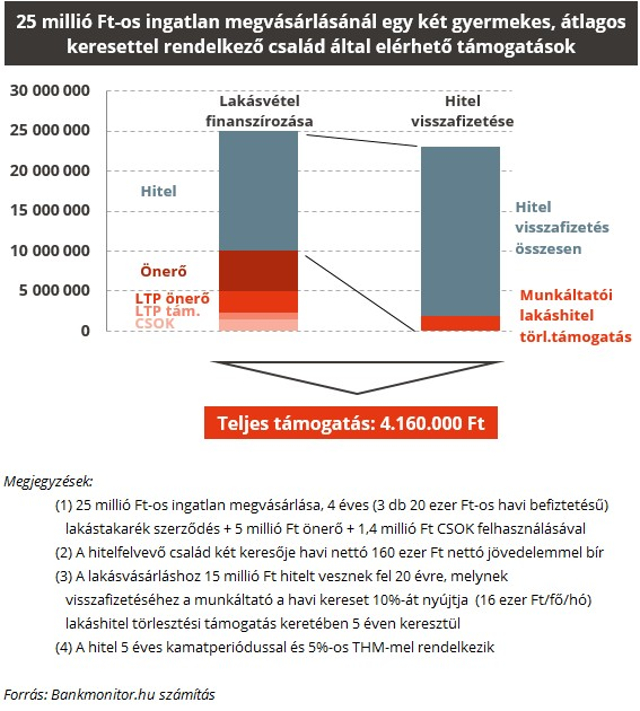

Tegyük fel, hogy 25 millió forintért használt lakást vásárol egy kétgyermekes család, és már kötött 3 lakástakarék-szerződést, a havi befizetési összeget pedig úgy állította be, hogy az állami támogatást maximálisan kihasználhassa. Havonta 3x20 ezer forintot fizetett be, amivel a 4 éves megtakarítási időszak lejáratakor 810 ezer forintos támogatást kap. A befizetésekkel és a betéti kamatokkal együtt a rendelkezésére áll 3,5 millió forint.

Mivel két gyermekük van, 1,4 millió forintnyi csok válik elérhetővé számukra. Úgy számítottunk, hogy előzetesen 5 millió forintos megtakarítással rendelkeznek a lakástakarékon felül. Mindent összeszámolva 10 millió forintjuk van, amihez 15 millió forint hitelt kell felvenniük, hogy a 25 millió forintba kerülő lakást megvásárolhassák. Az ingatlan értékéhez képest a hitel 60 százalékot tesz ki, ami megfeleltethető a mai gyakorlatnak.

A család két keresője olyan szerencsés helyzetben van, hogy a munkáltatójuknál a havi 160 ezer forintos keresetük mellé fejenként 16 ezer forintos lakáshitel-törlesztési támogatást is meg tudnak szerezni. A bérükön felül havonta 32 ezer forinttal csökkenthetik a törlesztőrészletüket, ami viszont a szabályok szerint legfeljebb 5 évig jár.

A fenti ábra alapján megállapíthatjuk, hogy a támogatások teljes összege 4,2 millió forint, vagyis a 25 milliós lakás majdnem 20 százaléka.

Ez már olyan tétel, amelyet egy pénzügyileg tudatosan gondolkozó családnak feltétlenül érdemes kihasználnia. Ehhez azonban elengedhetetlen az előre gondolkodás, az alapos pénzügyi tervezés és a körültekintő döntés.

Az alábbi kalkulátor segít eligazodni a csok rejtelmeiben, és megtudhatja, mekkora állami támogatásra lehet jogosult:

* * * Lakástámogatás meglévő és vállalt gyermekek után

A lakástámogatási rendszer egyik legfontosabb eleme a Családi Otthonteremtési Kedvezmény (CSOK). Az igénylők lakáscéljuk megvalósításához 600 ezer és 10 millió forint közötti összeget kaphatnak meglévő és vállalt gyermekük után. A Bankmonitor CSOK kalkulátorával a támogatási jogosultság könnyen ellenőrizhető, de azt is meg lehet tudni, hogy igényelhető-e a támogatáshoz kapcsolódó kedvezményes CSOK-hitel

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.