Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Bérelni vagy venni? Nagy dilemma, ráadásul sok a bizonytalansági tényező. Ami viszont kalkulálható, azt kiszámoltuk. A Bankmonitor összeállítása elsősorban azoknak nyújt segítséget, akik hosszabb távon gondolkodnak, de még nem döntöttek.

Az utóbbi bő egy évben az ingatlanpiacon megugrottak az árak, a lakhatási mellett a befektetési célú vásárlás is erősödött, ráadásul a hazai mellett nagy számban megjelentek a külföldi érdeklődők is. A kedvező kamatozású lakáshitelekkel megtámogatva minden adott volt az áremelkedéshez, ami meg is jelent a lakások árában és az albérleti díjakban is.

Készítettünk egy becslést arról, hogyan is néz ki a matek egy lakás megvásárlásánál, valamint ezzel párhuzamba állítva a bérlésnél.

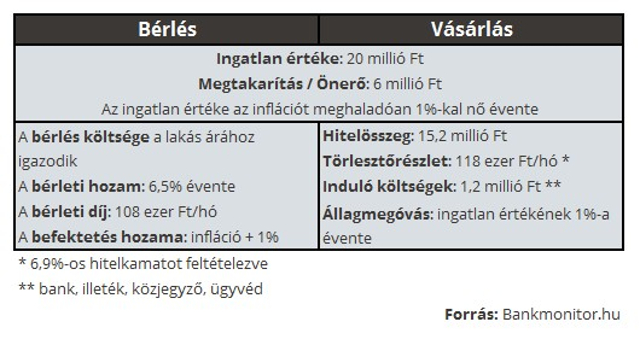

Nem lőjük le a poént az elején, ha azt mondjuk, hogy megéri lakást vásárolni, ha tehetjük. Egy átlagos 20 millió forintos lakás, 6 millió forintos önerő és 20 évig fix kamatozású lakáshitel mellett havi 118 ezer forintos törlesztőrészlettel érhető el, míg a hasonló lakás bérleti díja ettől 10 ezer forinttal maradhat el becsléseink szerint.

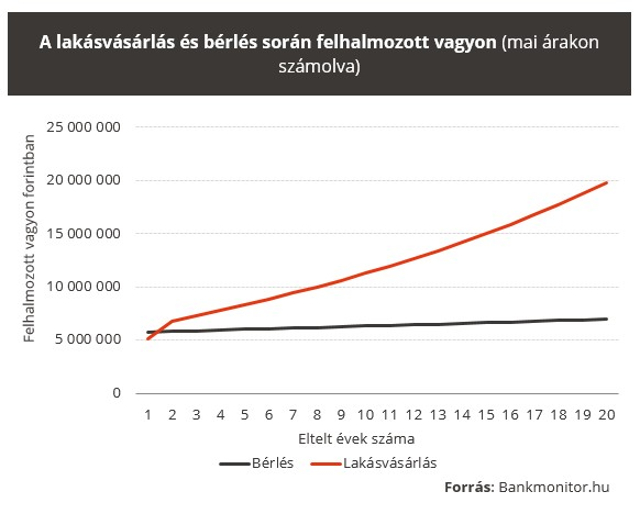

A legnagyobb előnye az ingatlan megvásárlásának a bérléssel szemben, hogy előbbinél a saját vagyonunkat tudjuk erőteljesen növelni, míg utóbbi esetében csak használatba vesszük más lakását. A vásárlás vagyonhatását igazán az dobja meg, hogy a törlesztőrészlet meghatározott részét a tőke visszafizetésére fordítjuk, vagyis a vagyonunk ezzel párhuzamosan gyarapszik.

Bérlésnél alapvetően arra építhetünk, hogy volt csaknem 5,8 millió forintunk a 2 havi kauciót is elszámolva. Kellően biztos befektetést választva a különbség a két út között drámai: míg a lakásvásárlásnál a vagyonunk mai értéken alig marad el a 20 millió forinttól, addig a bérlésnél 7 millió forintnál áll meg a számláló.

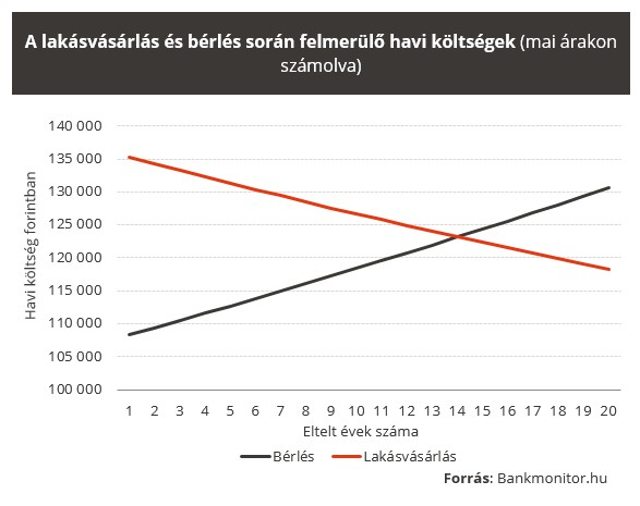

A háztartás büdzséjét a havi kiadások terhelik igazán meg, ezért is célszerű megvizsgálni, hogy a bérlés és a részben hitelből történő lakásvásárlás milyen költségekkel jár együtt. Bérlés esetén mindössze azt kell számításba vennünk, hogy mekkora a bérbeadó által meghatározott havi bérleti díj. Úgy becsültük, hogy a bérleti hozam 6,5 százalék évente, másként fogalmazva egy 20 millió forintos lakást havi szinten 108 ezer forintért adnak ki.

Lakásvásárlásnál azért összetettebb a történet. A 20 milliós lakásnál 30 százalékos önerő mellett a 14 millió forint mellé még további 1,2 millió forintra van szükség, ami gyorsan összejön, ha csak az ingatlan vagyonátruházási illetéke 4 százalék. Saját használat esetén még felmerül az állagmegóvás is, a kisebb-nagyobb felújításokkal is szükségszerű számolni. A hitel 118 ezer forintos törlesztőrészlete utóbbi tétellel együtt havi szinten 135 ezer forintos kiadással egyenértékű.

Mai árakon számítva a mérleg a bérlés javára mozdul el az időszak elején, 1 százalékos infláció mellett 15 évet kell várni, míg a lakásvásárlás kiadásai alacsonyabbá válnak. A változatlan kamatozás előnye igazán akkor jön ki, ha magasabb inflációra számítunk. Például ha 3 százalék lenne az áremelkedés üteme, akkor már 8 év után jobban jövünk ki havi alapon is.

Ahhoz tehát kétség nem fér, hogy megéri időt, energiát és pénzt fordítani a saját ingatlan megszerzésére. Mindehhez ráadásul a lakás-takarékpénztár által nyújtott 30 százalékos állami támogatást is kihasználhatjuk, amellyel évi 10 százalék feletti garantált hozam érhető el. Az így összegyűjtött pénz az önerő megteremtéséhez vagy a lakáshitel visszafizetéséhez is felhasználható.

Ha az élet, a karrier úgy alakul, egy albérletet persze könnyebb felszámolni, mint kilépni egy lakásvásárlásból. Ezeket a kockázatokat azonban nem lehet táblázatba foglalni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.