Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A Magyar Nemzeti Bank (MNB) Monetáris Tanácsa 25 bázisponttal 6 százalékra csökkentette a jegybanki alapkamatot keddi, kamatdöntő ülésén.

A szakértők többsége már a hét elején az eddig 6,25 százalékos alapkamat további 0,25 százalékpontos csökkentését várta. Előzőleg, októberben a harmadik egymást követő alkalommal foglalt állást a jegybanki alapkamat 0,25 százalékpontos csökkentése mellett a monetáris tanács. A testület négy külső tagja szavazott az alapkamat 25 bázispontos csökkentésére október 30-án is.

A monetáris tanács többsége ezzel négy hónap alatt összesen egy százalékponttal csökkentette az irányadó rátát. Az alapkamat legutóbb 2011. január 25-tól 2011. november 30-ig volt 6 százalékon, ennél alacsonyabb szintre 2010. február és 2011. január 25. között került a kamat. Az elmúlt több mint 22 év legalacsonyabb kamatszintjét, 5,25 százalékot, 2010. április 27. és 2010. november 30. között tartotta az MNB.

Az elemzők konszenzusa szerint decemberben már nem változik a kamatszint, jövőre viszont tovább csökken. A kamat 2013 közepére 5,25 százalékra süllyed, ez lesz a mostani kamatcsökkentési periódus mélypontja, majd az év végén már 5,5 százalék lehet. Az idei 5,8 százalékos átlagos infláció után jövőre 4,8 százalékra csökkenhet a fogyasztói áremelkedés üteme, a jövő év decemberére 4,4 százalékra eshet a legutóbbi, 2012. októberben mért 6 százalékról - áll az elemzői felmérésben.

Nem ijedt meg a tanács

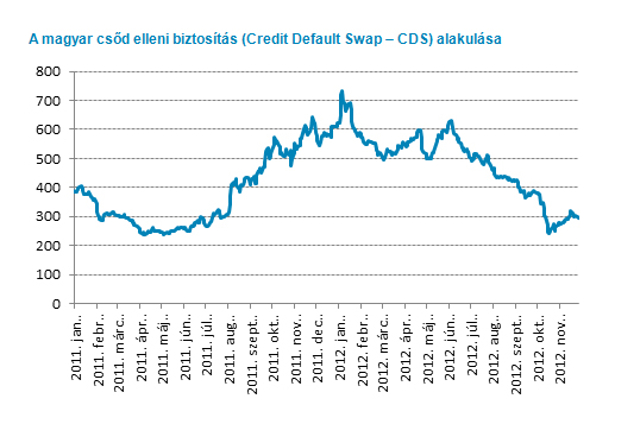

Az Equilor kommentárja szerint vélhetően a korábbi táncrendnek megfelelő 4:3 arányú döntés születhetett, a külső monetáris tanácstagok többségével. A forint nem ingott meg igazán a Standars&Poor's pénteki leminősítése után, és a kötvényhozamok valamint a CDS-felár sem emelkedett, így várható volt, hogy a Monetáris Tanács, a korábbi logikának megfelelően folytatja a lazítást. A kockázati megítélés ugyan némileg romlott az októberihez képest, de továbbra is fennáll a feltörekvő piaci eszközöknek kedvező nemzetközi környezet.

Az infláció ráadásul lassult októberben (6,1 százalékra), ami persze nagyobb részben a bázishatásnak tudható be. Tavaly ősszel ugyanis lejtőre került a forint árfolyam, ami az infláció gyorsulásában is érezhető volt, így a jelenlegi év/év alapú fogyasztói árindexet már a magasabb árszinthez mérjük. Ez a hatás az év hátralevő részében is érezhető lesz, így tovább lassulhat a szeptemberi csúcsról az infláció.

Az Equilor középtávon a monetáris politika további lazulására számít, amíg fennmarad a kedvező tőkepiaci környezet, és ezzel együtt stabil marad a forint árfolyama és az állampapír hozamok. Jövő év végére 4,75 százalékig csökkenhet az alapkamat – az infláció alakulásától függetlenül – ugyanis a monetáris tanács külső tagjai korábban jelezték, hogy 4,5-5,0 százalék körül van szerintük a hazai egyensúlyi kamatláb.

A befektetési cég elemzői a forint piacán érdemi gyengülésre nem számítanak, mivel a piac már előre elkezdte árazni a kamatvágást. Ráadásul a külső környezetben bekövetkezett pozitív változások (görög tárgyalások sikeressége, spanyol bankmentő csomag) az euró erősödésén keresztül támogatják a hazai fizetőeszközt. A harmadik fogózkodó pedig továbbra is a forintban denominált eszközökbe irányuló forrásbeáramlás hatása – írja az Equilor kommentárja.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.