Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

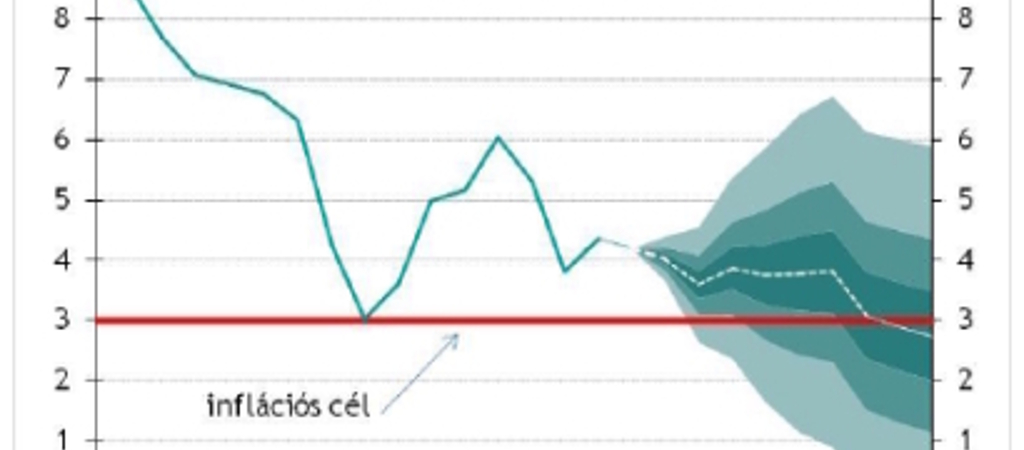

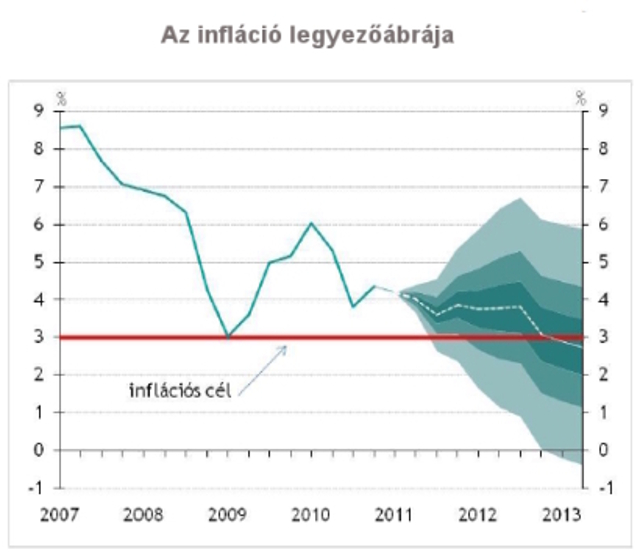

A Magyar Nemzeti Bank (MNB) szerdán jelentette meg legfrissebb inflációs jelentését, amely megállapítja, hogy az alapkamat mostani szintjének huzamosabb fenntartásával érhető el a 3 százalékos inflációs cél 2012 végére. Az elemzésből kitűnik, hogy a jegybank szakértői egy ideig nem látnak esélyt a belső fogyasztás felpörgésére.

Virág Barnabás, az MNB inflációs jelentését készítő csapat vezetője szerdán elmondta: a külső környezet alapján költségsokkokra, magas nyersanyagárakra lehet számítani, ezek rövid távon az inflációra is hathatnak. A jegybanki szakértők megítélése szerint a külső kamatkörnyezet fokozatos szigorodása is várható, így például az Európai Központi Bank kamatemelésére lehet számítani, emiatt a magyar és a külső piacok kamatkülönbözete mérséklődhet.

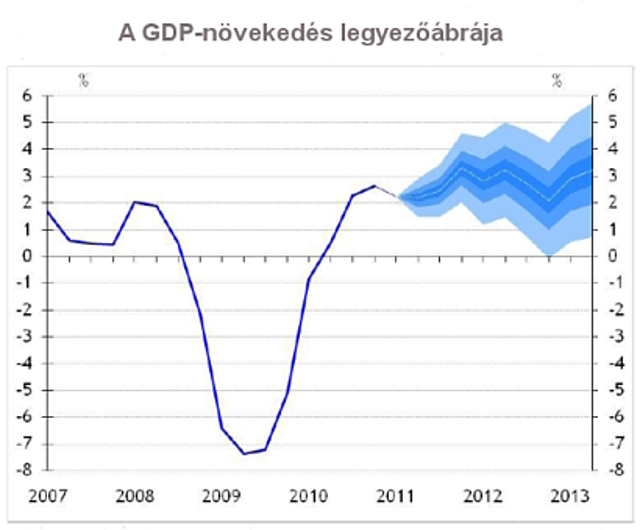

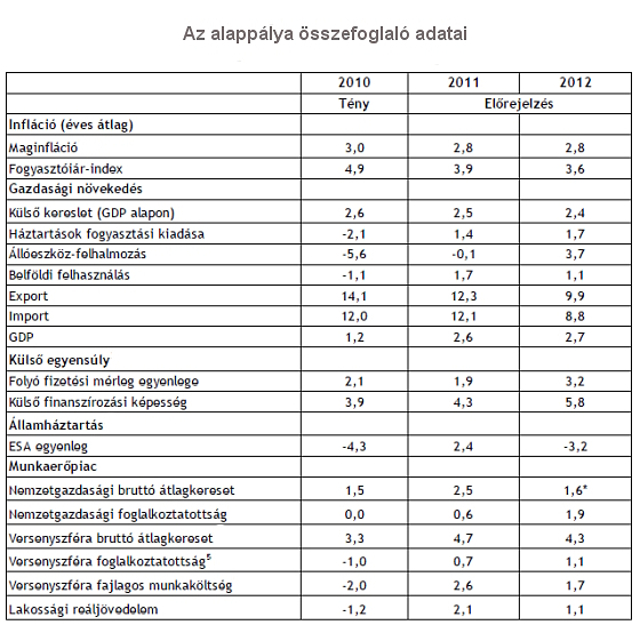

A Magyar Nemzeti Bank (MNB) szerdán közzétett inflációs jelentése szerint 2011-ben 2,6 százalékos GDP-bővülés és 3,9 százalékos infláció várható. A jegybanki szakértők az államháztartás uniós normák szerint elszámolt ESA-egyenlegét – a Széll Kálmán-terv egyes pontjainak részleges figyelembe vételével – 2,4 százalékos többletre várják.

A jelentés szerint a gazdasági növekedés szerkezeti kettősége továbbra is megfigyelhető: a recesszióból való kilábalás fő forrása a külső kereslet, amihez a belső kereslet csak fokozatosan zárkózik fel. Jövőre is gyenge marad a belföldi kereslet, ennek hatására csökkenhet az infláció, így 2012-ben éves átlagban 3,6 százalékra mérséklődhet a pénzromlás üteme, miközben a maginfláció 2011-ben és 2012-ben is 2,8-2,8 százalékra várható. A GDP bővülését jövőre 2,7 százalékra valószínűsítik az MNB-ben.

Az inflációs prognózis szerint a foglalkoztatás bővülése csak késéssel, és lassú ütemben követi a konjunktúra növekedését. A versenyszférában továbbra sem tapasztalható érdemi létszámbővülés, így tartósan magas munkanélküliségre lehet számítani. A laza munkapiaci feltételek bérleszorító hatása a jövőben is fennmarad, így a munkapiac oldaláról jelentkező inflációs nyomás alacsonynak tekinthető.

Virág Barnabás szerint a külső kamatkondíciók várható szigorodása, az ottani és a hazai piacon tapasztalható kamat különbözetének csökkenésével középtávon a forint árfolyamának gyengülése várható.

Reálgazdasági előrejelzés

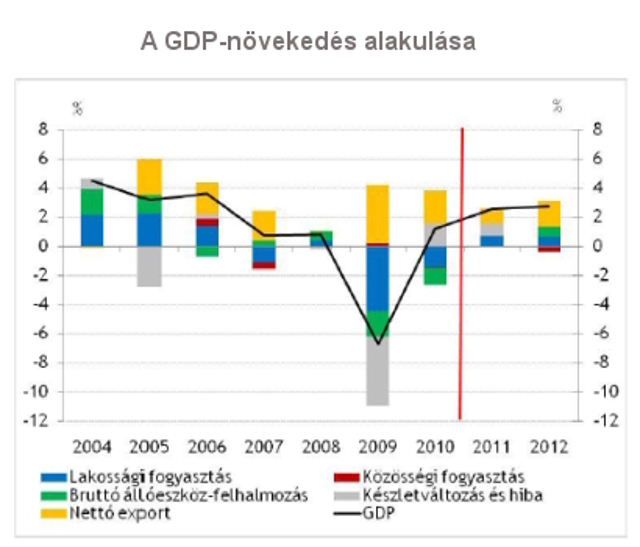

Az MNB reálgazdasági előrejelzése szerint a magyar gazdaság növekedését az előrejelzési horizont egészén (2012 végéig) csökkenő mértékű, de változatlanul erős kettősség jellemezheti. A növekedés motorja továbbra is az exportágazat, miközben a belső kereslet csak lassú növekedést mutathat. A várhatóan lassuló külső kereslet a hazai export dinamikáját is visszafogja, ám ennek hatását az új, nagy volumenű feldolgozóipari beruházások termelésének fokozatos beindulása ellensúlyozhatja. A növekedés fenntarthatóságát és a hosszú távú növekedési potenciál élénkítését megcélzó fiskális egyensúlyjavító program rövidtávon szűkíti a belföldi keresletet, így a fogyasztás növekedése a teljes előrejelzési horizonton visszafogott maradhat. A belföldi felhasználás gyenge növekedése miatt a gazdasági kibocsátás csak lassan közelíti meg potenciális szintjét. A kibocsátási rés (a tényleges és a potenciális GDP-termelés különbsége) a teljes előrejelzési horizonton negatív. A gazdaságban jelenlévő szabad kapacitások tartós dezinflációs hatásokat okoznak.

A márciusi előrejelzéshez képest az MNB szakértői kedvezőtlenebbnek tartják a konjunktúra kilátásait. Az előrejelzésben az idén és a jövőre is kissé 2,5 százalék feletti növekedési ütemet valószínűsítenek. A kibocsátás bővülése némileg meghaladhatja a gazdaság potenciális növekedésének ütemét, de a kibocsátási rés a teljes előrejelzési horizontunkon még így is negatív maradhat. A kibocsátási rés záródását az export közel két számjegyű emelkedése vezeti, miközben a belső keresleti tételek számottevően középtávú egyensúlyi értékük alatt alakulhatnak.

A külső konjunktúra folyamatairól alkotott jegybanki kép sem változott érdemben. A fejlődő (főleg ázsiai) országok dinamikus növekedése kedvezően hat a német növekedésre, így a feldolgozóipari megrendelésekre. Ez a pozitív hatás a magyar exportban is érezhető. Az előrejelzésben azonban a külső kereslet fokozatos lassulására számítanak. Ennek hátterében az áll, hogy a gyorsan növekvő, feltörekvő országokban a túlhevülés megakadályozására megszorító monetáris politikai lépésekre kerülhet sor, amelyek csökkentik a hazai termékek iránti keresletet is. Másrészt, a fejlett országokban bejelentett fiskális konszolidációs tervek is a kereslet lassulását okozhatják a magyar exportpiacokon. Ezeket a hatásokat azonban ellensúlyozza a hazai – főként az autóiparhoz köthető – nagyberuházások fokozatos termelésbe állása. Összességében az export az előrejelzési horizont egészén dinamikus maradhat, és a piaci részesedésünk is emelkedhet. Az import – a visszafogottan alakuló belső keresleti folyamatokkal összhangban – valamivel elmaradhat a korábban várttól. Ennek következtében a nettó export hozzájárulása a növekedéshez változatlanul magas lehet.

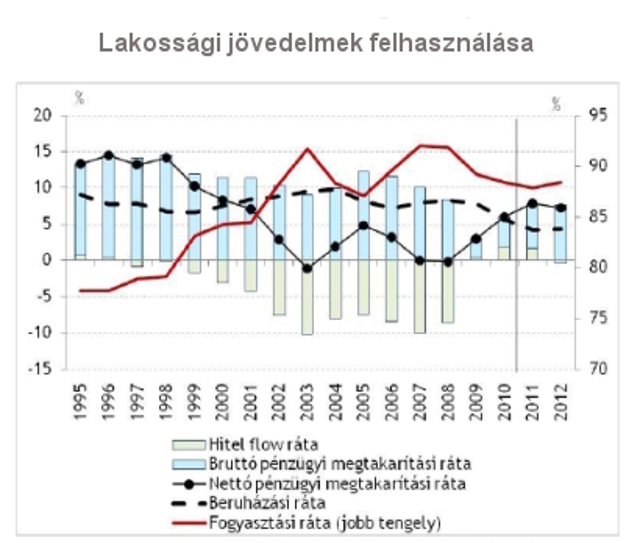

A háztartások viselkedését meghatározó legfontosabb tényezők a lakossági jövedelmeket érintő, ellentétes irányú költségvetési intézkedések együttese, a lassan javuló munkapiaci helyzetkép és a folytatódó mérlegkiigazítás. Ez utóbbit és a válság során felértékelődött óvatossági motívum erősségét igazolja, hogy a személyijövedelemadó-terhek mérséklésének hatása egyelőre nem a fogyasztás bővülésében, hanem a pénzügyi megtakarítások emelkedésében érhető tetten – olvasható az MNB jelentésében. Előretekintve a Széll Kálmán-terv és a konvergenciaprogram intézkedései a következő években rontják a lakosság jövedelmi pozícióját, ezzel mind idén, mind jövőre visszafogottabb fogyasztási pályát rajzolnak fel. Ugyanakkor rövid távon a vártnál nagyobb reálhozam-kifizetések átmenetileg élénkíthetik a fogyasztási kiadásokat, és a bejelentett adósmentő csomag is növelheti a háztartások mozgásterét a fogyasztási kiadások növelésére.

Ám az óvatossági megfontolások a válság során felerősödtek, ami a pénzügyi megtakarítások tartósabb megemelkedéséhez vezetett. Ezzel párhuzamosan az idén még enyhén csökkenő, majd a jövő évtől stabilizálódó fogyasztási rátára lehet számítani. A háztartások vélhetően a beruházásaik elhalasztásával fognak erőteljesebben alkalmazkodni. Az említett ellentétes hatások eredőjeként a fogyasztás az előrejelzési horizont egészén számottevően kedvezőtlenebb a márciusi prognózisnál.

Márciushoz képest a magánszektor beruházási folyamatait kedvezőtlenebbnek ítélik meg a jegybank szakértői. Szektorok közötti bontásban vizsgálva a kapacitáskihasználtság heterogén képet mutat. Míg a feldolgozóiparban a meglévő kapacitások kihasználtsága a válságot követően ismét historikus szintre emelkedett, a piaci szolgáltatások kedvezőtlenebb kilátásai miatt még mindig a válságot megelőző áltag alatti szinten stagnál. A beruházási aktivitást rövidtávon visszafoghatja, hogy a szolgáltató szektorban lehetőség van a kihasználatlan szabad kapacitások bevonására, a feldolgozóiparban pedig a globális kereslet alakulását övező bizonytalanság okozhatja a kiváró beruházási aktivitást. Bár a banki felmérések eredményei alapján a vállalati szektorban a hitelezési feltételek további szigorodásával már nem kell számolni, ám a jelenleg is szigorú finanszírozási kondíciók fennmaradása továbbra is akadályozhatják a vállalati aktivitás bővülését. Összességben a vállalati hitelezés érdemi élénkülésére és a beruházások általános növekedésére a jövő év közepétől számítanak az MNB elemzői. Az ágazatok széles körében jellemző óvatos beruházási aktivitás ellenére, a már bejelentett nagy feldolgozóipari beruházások realizálása a következő években a vállalati beruházásoknak is jelentős lökést ad – szögezi le az inflációs jelentés.

A lakossági beruházások esetében rövidtávon továbbra is számottevő csökkenést valószínűsítenek a jelentés készítői. A lakáspiac nagymértékű visszaesése az eladósodott háztartások időben elhúzódó mérlegkorrekciójához, illetve a szigorú hitelkondíciók fennmaradásához köthető. Kínálati oldalon a jelentős túlkínálat, valamint az építőiparban lévő erős finanszírozási korlátok vetik vissza a piac élénkülését. A kormány és a Bankszövetség által elfogadott adósmentő csomag azonban némileg javíthat a háztartási szektor helyzetén. A lakáspiac stabilizálódására csak a jövő évtől lehet számítani.

A kormányzati vásárlások alakulásával kapcsolatban továbbra is a bejelentett intézkedések adhatnak irányt. Márciushoz képest a konvergenciaprogram is új információkkal szolgált a kormányzati kiadások jövőbeli alakulását illetően. Az állami szférában az idén várható létszámleépítés és bérbefagyasztás nemcsak a kormányzati kiadásokat mérsékli, de a lakossági fogyasztásra is negatívan hat. Az intézkedések miatt a kormányzati beruházásoknál a jegybanki elemzők kismértékben kedvezőtlenebbnek látják a jövő évi folyamatokat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Az MNB csökkentette GDP- és inflációs előrejelzését

Az MNB jelenti: a Széll Kálmán-terv kevés lesz

MNB: az infláció 2012 végéig 3,0 százalék felett marad

Bizakodó az MNB legfrissebb inflációs jelentése