Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Itt a vége: januártól végleg lezárul az egyszerűsített vállalkozói adó (eva) 17 éves története. Utánajártunk, mit kell tennie annak, aki még nem váltott.

Az evát 2003-ban vezette be a Medgyessy-kormány, a cél az volt, hogy a kevés elszámoltatható költséggel működő kisvállalkozások számára egy egyszerű és kedvező adózási formát hozzanak létre. Már indulásakor is különleges adófajtának számított, hiszen amennyiben az ezt választók befizették a bevételük egy bizonyos részét az államnak, úgy sem társasági adót, sem áfát, sem szja-t nem kellett fizetniük – ilyen lehetőségük pedig korábban nem volt. A népszerűségnek volt még egy magyarázata: amíg az adó kulcsa 15 százalék volt, az áfa 25. Az adózási kérdésekkel nem szívesen foglalkozó kisebb vállalkozások körében az egyszerűsége miatt is népszerű lett. Az eva egykor volt népszerűségét jól mutatja, hogy az ado.hu összegzése szerint működésének 17 éve alatt pedig közel 1200 milliárd forint állami bevételt termelt.

Idővel azonban szépen lassan megkopott a közteher renoméja. Ennek több oka is volt: egyrészt lépcsőzetesen emelkedett az adó kulcsa, 2012-től már az eredeti több mint dupláját, 37 százalékot kellett befizetniük az evásoknak. Sőt, ha túllépték az évi 30 milliónál meghúzott bevételi határt – ez korábban 15 millió volt -, akkor ez az afeletti rész már 50 százalékkal adózott. Az újabb csapás 2013-ban jött, amikor a kormányzat bevezette a kisadózó vállalkozások tételes adóját (kata), és a kisvállalati adót (kiva). Ezek ugyanis további kedvezményeket adtak a cégeknek, így miközben a 2006-os rekordévben 99 ezer evást tartott nyilván a NAV, addig idén szeptemberben már csak 17 467 szerepelt a nyilvántartásban. Eközben 350 ezer katás és 41 ezer kivás lett.

Ezek után nem meglepő, hogy az eva is áldozatául esett a kormány úgynevezett Gazdaságvédelmi Akciótervének, melynek keretében többek közt az adók számának csökkentését tűzte ki célul az állam. A szándék az, hogy a 2022-ig tartó kormányzati ciklus végén harmadával kevesebb adótípus legyen, mint amennyi a ciklus elején volt.

Mi közül választhatnak az evások?

A váltást a kormányzat is igyekszik segíteni, így a Pénzügyminisztérium honlapjára feltettek egy eva-kalkulátort, hogy mindenki a saját adatai alapján dönthesse el, hogyan is kíván adózni a jövőben. Érdemes körülnézni, hiszen, ha valaki nem lép (katás és kivás bármikor lehet bárkiből, csak be kell jelenteni az igényt és a következő hónaptól e szerint adózik), akkor

2020. január elsejétől automatikusan az általános szabályok szerint adózik, azaz egyéni vállalkozóként szja, társas vállalkozásként pedig társasági adóalany lesz – ennél pedig biztosan lehet kedvezőbb lehetőséget választani.

A NAV oldalára feltöltött tájékoztató szerint 4 megoldás áll az evások előtt:

- kata

- kiva

- szja-s egyéni vállalkozó

- társasági adó

A katázás előnye, hogy ez talán a legegyszerűbb adónem, hiszen havi 50, vagy 75 ezer forint (mellékállásban 25 ezer forint) megfizetésével le lehet tudni az adózást és a könyvelés is egyszerűsödhet, hiszen mindössze bevételi nyilvántartást kell vezetni.

A kivát akkor lehet érdemes választani, ha sok az alkalmazott, hiszen ez az adónem kiváltja a társasági adót, a szociális hozzájárulási adót és a szakképzési hozzájárulást is. További előnye a társasági adóhoz képest, hogy az adóalap kiszámítása sokkal egyszerűbb, ezért a kiva adminisztrációja is lényegesen kevesebb, viszont kettős könyvvitelt kell vezetni. A kiva mellett szólhat az is, hogy jövőre a jelenlegi 13 százalékról 12 százalékra csökken az adómérték.

A szja-ás egyéni vállalkozói státuszt akkor ajánlja a NAV, ha a váltani szándékozó a tevékenységét mellékállásban végzi, bevételei pedig nem rendszeresek, vagy kis összegűek. A társasági adóról pedig azt írja az adóhatóság, hogy „ha társas vállalkozásának nyeresége több, mint a bérköltsége, és ezt a nyereséget jellemzően nem forgatja vissza, hanem kiveszi a cégből, ugyanakkor a kata adónem nem felel meg önnek, akkor valószínűleg a társasági adóval jár a legjobban.” Ugyanakkor ebben az esetben kettős könyvvitelt kell vezetnie, így főleg akkor javasolják ezt a módot, ha már eddig is vezette a cég a könyvelését.

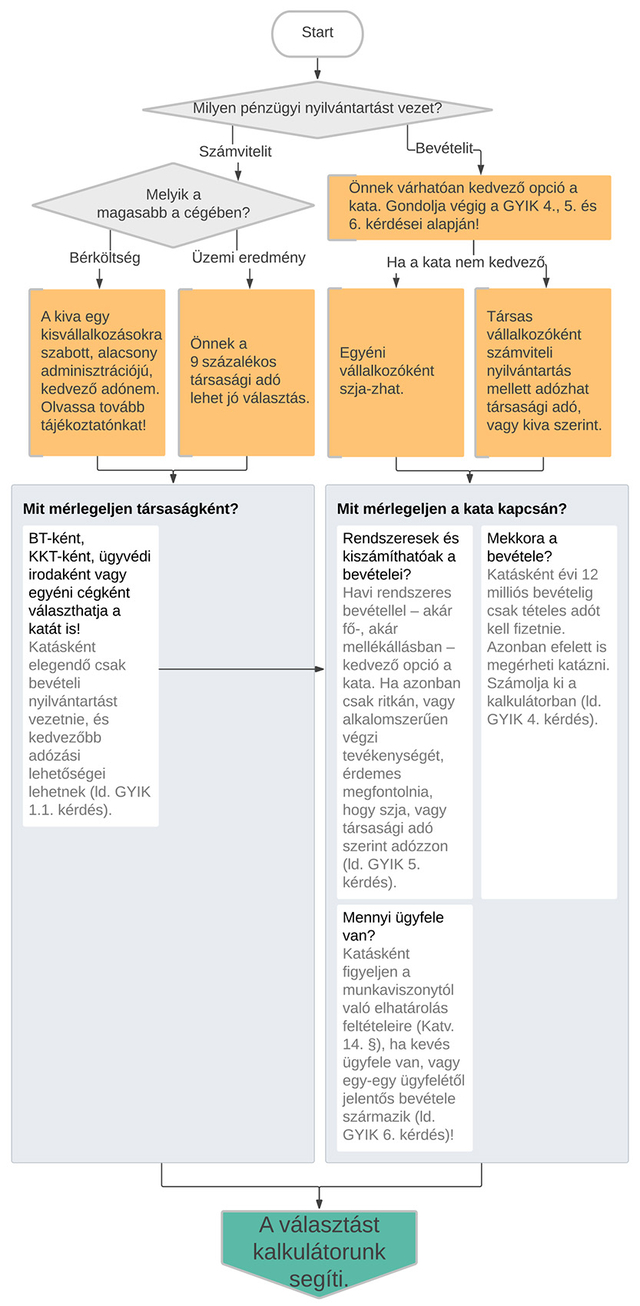

Az adóhatóság egy ábrát is adott a könnyebb érthetőségért:

Itt érdemes felhívni a figyelmet arra, hogy új adónem kiválasztásánál az evásoknak fontos figyelembe venni a vállalkozási formájukat, hiszen egyéni vállalkozó nem lehet kivás, kft. pedig nem lehet katás. A bevételük is sokat nyomhat a latba a döntésnél: évi 12 millió forintig érdemes lehet a katát választani, fölötte már magas az adó, miközben az evás általános bevételi határ évi 30 millió forint volt (a sportolóknak és edzőknek lehetett több is). Fontos tudnivaló az is, hogy ha az evás ingatlan-bérbeadással is foglalkozott, azt katásként már nem teheti meg.

Aki kilép az evás körből, annak az az áfakötelezettségéről is dönteni kell: ha belföldi bevétele nem haladja meg az évi 12 millió forintot, akkor választhatja az alanyi áfamentességet, más esetben általános áfaszabályokat kell követnie. Bármit választunk is, jó hír, hogy új adószámot nem kell kiváltani, mindössze adószám 9. számjegye, az ún. áfakód fog megváltozni: alanyi adómentesség választása esetén 1-esre, általános szabályok szerinti adózóként 2-esre.

Ugyancsak fontos tudnivaló, hogy bármilyen adónemet is választ az egykori evás, immár székhelye és telephelye(i) szerinti önkormányzatnál helyi iparűzési adót (hipa) kell fizetnie – persze csak akkor, ha az adott helyhatóság bevezette azt.

Könnyen elkerülhetőek a bonyodalmak

Tulajdonképpen akár maradhatott is volna – reagált megkeresésünkre Zara László, a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesületének elnöke, amikor arról kérdeztük, hogy jó döntés volt-e megszüntetni az evát. Igaz, azt is egyből hozzátette, mivel ma már vannak más, ehhez mérhető vagy kedvezőbb adónemek is, „nem biztos, hogy indokolatlan” a megszüntetése, illetve, hogy

az sose baj, ha csökken az adók száma.

Az adószakértő szerint az, aki megfelelően végiggondolja, hogy milyen tevékenységet véget, mennyi alkalmazottja és bevétele van és ennek megfelelően választ új adónemet magának, vélhetően nem fog veszíteni a váltáson. Ha viszont nem választ és az általános szabályok szerint adózik, úgy akár bukhat is rajta – hívta fel a figyelmet Zara, hozzátéve, hogy nem lehet általános jó tanácsot adni, minden cég a saját helyzetét figyelembe véve kell, hogy döntsön a jövőjéről.

A szabályok állítása szerint jól lekövethetőek, így az alapos mérlegelésen túl annyit tanácsolt az evásoknak, hogy

igyekezzenek a teljes árbevételüket úgy leszámlázni, hogy annak ellentételezését még idén megkapják.

„Ne legyen se olyan követelése, se olyan tartozása, ami átlóg a következő évre, mert az biztosan bonyolítja a helyzetet” – vélte Zara, aki szerint annyiban jó helyzetben vannak az evázók, hogy megbízóik jellemzően „nem olyan nagy cégek, hogy ne lehetne szót érteni velük”. Ezen felül az áfakötelezettségre hívta még fel a figyelmet, hiszen 12 millió forintos éves bevétel alatt mindenképpen érdemes az alanyi adómentességet választani. Amennyiben valaki ezt elfelejti, úgy annak is van „menekülési útja, hiszen külön eljárásban lehet kérni az adómentességet, ám az csak felesleges plusz adminisztrációt jelent”.

* * * Támogatott hitel vállalkozások számára

A Széchenyi Kártya Program némileg megváltozott feltételekkel, Széchenyi Kártya Program MAX+ néven folytatódik 2023-ban. Ennek köszönhetően év végéig fix 5 százalékos kamat mellett kaphatnak kölcsönt céljaik megvalósításához a vállalkozások. Ez a jelenlegi piaci kamatozású vállalkozói hitelekhez képest 12-18 százalékos kamatelőnyt jelent. A Bankmonitor Széchenyi Hitel kalkulátorával a vállalkozások ellenőrizhetik, hogy milyen támogatott hitelt igényelhetnek.

Evás volt és váltana? Mutatjuk, mire figyeljen