Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Ha valakire rámosolyog a szerencse, és a 15-20 évre felvett hitelét idő előtt legalább részben vissza tudja fizetni, azt a bankja meg fogja büntetni. Megmutatjuk, hogyan lehet ezt mérsékelni.

Az emberek általában elég morcosak az elő- vagy végtörlesztési díjak hallatán, mert nem értik, miért kell plusz költséget fizetnie egy kiváló adósnak, aki idő előtt vissza tudja fizetni a hitelét. A bank azonban akkor, ha jövőbeli kamatbevételtől esik el, vagy csökkenti valaki a vele szemben lévő tartozását, akkor díjat számít fel.

A tévhitekkel ellentétben egy végtörlesztés esetén (ekkor az egész tartozást egy összegben fizeti ki az ügyfél) a bank nem követelheti a futamidő hátralévő részére eső kamatokat - de éppen ennek ellensúlyozására számíthat fel végtörlesztési díjat. A díj maximumát jogszabály korlátozza, jelzáloghitelek esetén jelenleg 1,5-2 százalékban (a visszafizetett összegre vetítve). Ez a díj érvényes az előtörlesztésre is, amikor a tartozásnak csak egy részét fizeti vissza az ügyfél.

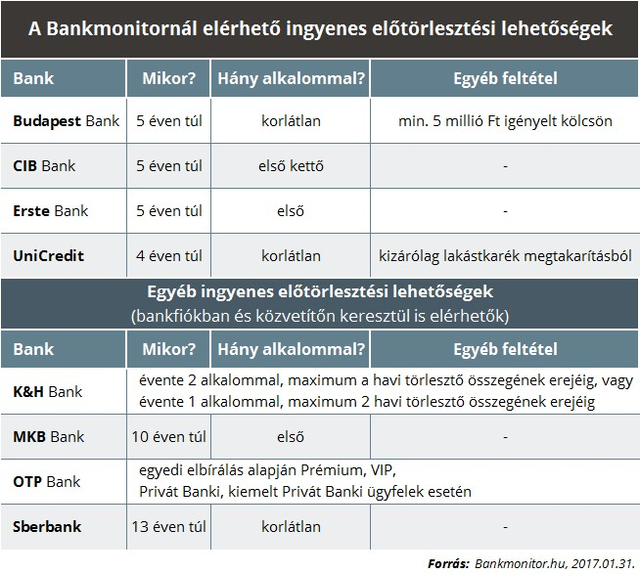

Megtilthatja-e a bank az elő-, végtörlesztést?

Nem, a fogyasztó minden esetben élhet a részleges vagy teljes előtörlesztéssel. Ezt a gyakorlatban az adósnak pár nappal, vagy egy-két héttel előre kell bejelentenie a bankjánál, annak pedig kötelező az előtörlesztésre vonatkozó információkat átadnia. Ennek tartalmaznia kell, hogy milyen számlára és milyen időpontig teljesítheti az összeget, illetve, hogy mennyi lesz a díja. A bankok egyetlen kivételtől eltekintve (biztosítási szerződésből származó kifizetés) nem kötelesek ingyenes előtörlesztési lehetőségeket biztosítani lakáshitel esetén sem, azonban „akciósan” elengedik ezt a díjat. A legjellemzőbb, hogy azoknál a hiteleknél van díjmentesség, amelyeket nem közvetlenül a bankfiókban igényelnek az érdeklődők, hanem pénzügyi közvetítőn keresztül.

A kedvezménynek általános feltétele, hogy csak a futamidő első 4-5 évét követően kerülhet sor az első előtörlesztésre, és kizárólag önerőből. Viszont önerőnek számít a lakástakarék megtakarításból származó összeg is.

Az első 4-5 éven belül csak a normál banki díj mellett van lehetőség hiteltartozást csökkenteni. A futamidő első 3-5 évében ráadásul a bankok a hitel felvételekor elengedett kezdeti költségeket is visszafizettetik az adóssal, bizonyos érték feletti előtörlesztésnél.

A gyakorlatban több esetben is eltekintenek a „büntető díjtól”, az alábbi esetekre jellemzők a díjmentességek:

- valamely adós halála miatti, hitelfedezeti biztosításból történő előtörlesztés,

- bankon belüli hitelkiváltás,

- hitelkiváltáskor, amennyiben a régi banknál a hiteltartozás lezárását követően fennmaradó (többlet) összeget az új bankhoz visszautalják, az az új hitelbe díjmentesen betörleszthető,

- csok igénylését követően született gyermekre járó utólagos támogatás betörlesztése a lakáshitelbe.

Minden esetben ingyenes a lakástakarékból történő előtörlesztés, abban az esetben, ha eleve lakástakarékkal kombinált a kölcsön, és a lakástakarék megtakarítás a bankhoz érkezik, vagy ha az ügyfél él az ingyenes felmondás lehetőségével.

Ez utóbbira akkor van lehetősége, ha nem fogadja el a következő kamatperiódusra megállapított új kamatot, és a következő kamatforduló előtt 60 nappal írásban jelzi ezt a banknak, valamint a kamatperiódus végéig a teljes tartozását visszafizeti.

Az előtörlesztés nem jár szerződésmódosítással.

Aki részösszeget fizet vissza, annak a futamideje változatlan marad, és az új, lecsökkent tőke alapján számolják újra a törlesztőrészletét. Amennyiben az adós azt szeretné, hogy változatlan maradjon a havi törlesztője és inkább a futamidő legyen rövidebb, azt külön kell kérnie a banktól. Ez utóbbi esetben közjegyző előtt is szerződést kell módosítani, amelynek jellemzően további, pár tízezer forintos költsége van.