Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

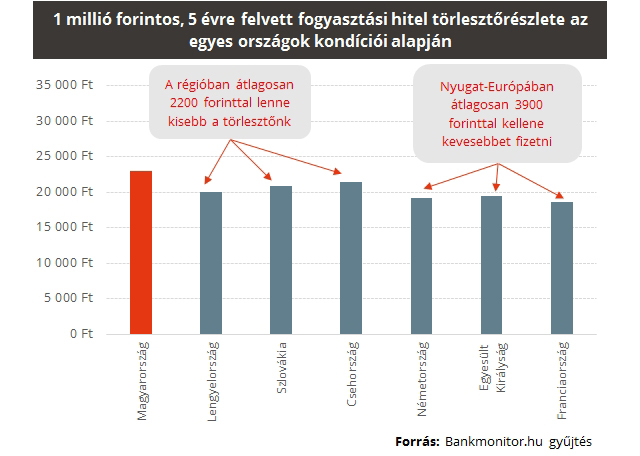

Egy nyugat-európai lakos sokkal jobb helyzetből indul, mint mi: 1 millió forintos, öt éves fogyasztási hitelnél havonta négyezer forinttal kisebb a törlesztője.

A fogyasztási hitelek is egyre népszerűbbek a lakosság körében. Ez nem is csoda, hiszen 2012 környékén még 23 százalék körül tartózkodott az átlagos teljes hiteldíj mutató (THM), míg 2016-ra egészen 14 százalékig süllyedt.

A Bankmonitor a lakáshiteleket összehasonlítva korábban már kimutatta, hogy abszolút értelemben nagyot estek a kamatok, viszont nemzetközi összehasonlításban még mindig drágának mondhatók a hazai hitelek. Most azt mérték föl, hogy a fogyasztási hitelek ( esetében mi a helyzet, vagyis a jelenleg elérhető kondíciókkal hogyan szerepelünk a nemzetközi porondon.

A lakáshitelekhez hasonlóan azt tapasztalták, hogy hazánkban még mindig drágának mondhatók a fogyasztási hitelek.

Egy 5 évre felvett 1 millió forintos fogyasztási hitel esetében azt lehet mondani, hogy még a régióban is átlagosan 2200 forinttal kevesebb havi törlesztőt kellene fizetni, egy nyugat-európai lakos már 3900 forinttal kisebb terhet visel. Összességében a legkedvezőbb feltételek mellett a franciák juthatnak hitelhez, itt egy átlagos fogyasztási hitelért 4300 forinttal kellene kevesebbet fizetni havonta. A régióban pedig a lengyelek állnak az élen, ugyanis egy lengyel lakos átlagosan 2900 forintot spórolhat a fogyasztási hitelén egy magyarhoz képest.

Ugyan a pár ezer forintos eltérés nem tűnik soknak, de összességében azt jelenti, hogy a hitel öt éves futamideje alatt egy magyarnak közel 234 ezer forinttal többet kell visszafizetnie, mint egy nyugat-európainak, ami már nem elhanyagolható összeg.

A Bankmonitor kalkulátorával megtalálhatja az Önnek legmegfelelőbb hitelt!

Sokat csökkentek a kamatok, de a régióban még utolsók vagyunk

Friss fejlemény, hogy az angolok már rekord alacsony kamattal 3 százalék alatt is fogyasztási hitelhez juthatnak. A bankmonitorosok ezért összehasonlították, hogy az egyes országokban milyen kamatkondíciók mellett érhető el egy átlagos fogyasztási hitel. Külön megnézték, hogy a hosszabb kamatperiódusú, vagyis akár 5 éven túl rögzített törlesztő-részlettel rendelkező hitelek esetében milyen THM szintek jellemzők.

Még a régió átlagához képest is több mint 2 százalékkal magasabb kamat tapasztalható hazánkban. Az 5 éven túl rögzített hiteleket vizsgálva még nagyobb az eltérés, ugyanis az már az 5 százalékot is meghaladja. A fejlett országokban még kedvezőbb feltételek mellett jutnak az emberek fogyasztási hitelhez. Itt a különbség már majdnem 7 százalékos, viszont az 5 éven túl fixált hiteleknél már 10 százalékos az eltérés a hazai kondíciókhoz képest.

Az Egyesült Királyság valóban kimagaslik a mezőnyből, hiszen 3 százalék körül mozog a legfeljebb egyéves kamatperiódusú személyi kölcsönök kamata, bár csak 2016 novemberéig lehet még elérni a hivatalos statisztikákat. A hosszabb időre rögzített hiteleket vizsgálva viszont a franciák viszik a prímet, ugyanis ott 4 százalékos kamattal már elérhető az 5 éven túl fixált fogyasztási hitel.

8 százalékért is vihetjük már a személyi kölcsönt

Bár a kamatok igen nagy tartományban szóródnak, bizonyos személyi kölcsönökhöz már sokkal kedvezőbb feltételek mellett juthatunk, ugyanis a legjobb már 8 százalék alatti THM mellett is miénk lehet.

Ráadásul a következőkben felsorolt személyi kölcsönök nagy előnye, hogy nincs megkötve a felhasználási cél, így bármire fordíthatjuk a felvett összeget, és fedezetet sem kell a hitel mögé felajánlanunk. Amire azért figyelni kell, hogy a bankok sokszor elvárják, hogy egy magasabb jövedelemi szintet elérjünk (250 ezer forint körül) és, hogy az összeg az adott bankban nyitott számlánkra érkezzen.

Megfigyelhető, hogy a legkedvezőbb THM-mel rendelkező személyi kölcsön már 7,22 százalék mellett vihető, de több vonzó ajánlatot is elérhetünk már 10 százalék alatt, ami pár éve még elképzelhetetlennek tűnt. A törlesztés és a teljes visszafizetés mértékéből az rajzolódik ki, hogy nagyon nem mindegy, melyik hitelt választjuk. Egy jó döntéssel akár 300 ezer forinttal is több pénz maradhat a zsebünkben.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.