Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A nulla százalék nem mindig nulla százalék. Ha ekkora is a kamat, az sem jelent teljes költségmentességet. Összefoglaltuk, mire figyeljen!

Jön a karácsony, és csak röpködnek a kedvezményesen elérhető termékek hirdetései, a csodaszámba menő kamatok a személyi kölcsönöknél. Csábító, de nem árt néhány dologgal tisztában lenni a hitelfelvétel előtt. A Bankmonitor összegyűjtötte a lehetőségeket és a legfontosabb tudnivalókat.

Amikor a nulla százalék ≠ nulla százalék

A nulla százalékos kamat nem jelent teljes költségmentességet. Kamatot ugyan ilyen esetben nem kell fizetni, viszont egyéb költség attól még felvetődhet. Ilyen lehet például a számlavezetés költsége, az egyszeri kezelési költség, a kiegészítő biztosítás és még lehetne sorolni.

A valóságosan nulla százalékos költséggel bíró hiteleket nulla százalékos THM-mel (teljes hiteldíj mutatóval) hirdetik. A THM ugyanis a hitel után fizetett minden – bank felé fizetendő – költséget tartalmaz. Természetesen ez is csak akkor valósulhat meg, ha a szerződésben vállalt feltételeket a hitelfelvevő teljesíti, például pontosan és rendben utalja a törlesztőket.

Áruhitel

A nulla százalékos THM-mel a leggyakrabban manapság az áruhiteleknél találkozhatunk, több áruházlánc kínálatában is szerepelnek. Sajátosságuk az, hogy egy adott termékhez köthetők, vagyis nem dönthetünk szabadon a felhasználásukról. Segítségükkel a nagyobb értékű elektronikai cikkeket nem egyben kell kifizetnünk, hanem 6, 10 esetleg 20 havi részletre szétbontva.

Fontos tudni: attól még, hogy a hitelhez nem kapcsolódnak költségek, még kaphatunk olyan árukapcsolt terméket hozzá (leggyakrabban hitelkártyát), amihez már társulnak kiadások. A legjobban akkor tesszük, ha a kiküldött hitelkártyával nem foglalkozunk, nem is aktiváljuk, így nem eshetünk kísértésbe.

Semmiképpen se döntsünk azonnal a nulla százalékos áruhitelnél, tudakozódjunk előtte az áruházban, hogy pontosan milyen feltételekkel juthatunk hozzá a hőn áhított termékhez. Érdemes rákeresni a termékre máshol is, mert elképzelhető, hogy egy másik helyen olcsóbban akadunk a nyomára ugyanannak a tévének.

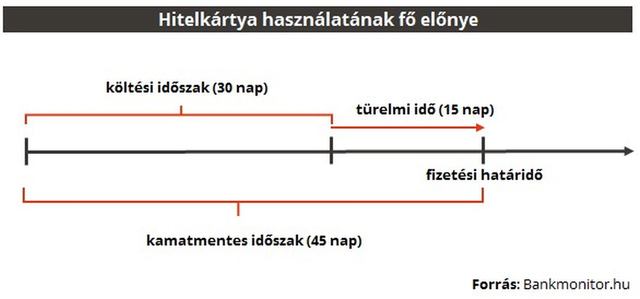

Hitelkártya

A bankkártyával ellentétben, ha hitelkártyával fizetünk, nem a számlánkon lévő saját pénzünket költjük, hanem a bank által rendelkezésünkre bocsátott hitelkeretet. A bank pénzét azonban csak meghatározott ideig (maximum 45 nap) használhatjuk kamatmentesen.

Ez az időszak jellemzően 1 hónap költési időszakból és 15 nap türelmi időből áll össze. A türelmi idő alatt összesítik az adott hónap költéseit, majd az elhasznált keretösszeget vissza is kell tölteni ahhoz, hogy valóban ne fizessünk kamatot.

Tehát, ha éppen nincs akció, akkor érdemes elővenni a hitelkártyát. Miért? Mert ha határidőre visszafizetjük az elvásárolt összeget, egyáltalán nem számítanak fel kamatot. Sőt! Még pénzvisszatérítés is járhat, attól függően, hogy milyen típusú hitelkártyánk van.

Személyi kölcsön

Ajánlatos úgy gondolkoznunk, hogy legalább egy kisebb összegünk vésztartalékként meglegyen, különben egy rendkívüli kiadás is komoly gondok elé állíthat bennünket. Amennyiben valóban nincs előre megtakarított pénzünk, akkor halasszuk inkább el a nagyobb karácsonyi pénzköltést, inkább takarékoskodjunk, mert később jól fog jönni még ez az összeg, ha a tévénk kipurcanna.

Hirtelen pénzszűke esetén megfontolandó lehet a személyi kölcsön is, mint lehetséges megoldás. Ugyan nem nulla százalékos a THM-je, de olyasmire lehet elkölteni a pénzt, amire ténylegesen szükség van. Egy példán keresztül szemléltetve: ha egy évre vennénk fel 200 ezer forintos személyi kölcsönt, akkor 18 ezer forintos havi törlesztő-részletre számíthatunk. Ha 12 részre darabolnánk fel a 200 000 forintot, akkor 1000 forinttal kapnánk csak alacsonyabb összeget.

Nézze meg milyen személyi kölcsönök között válogathat!

Van még két ötletünk, hogyan álljon ellen a kísértésnek

1. Tudni kell NEM-et mondani

Csak olyasmit szabad részletre venni, amire feltétlenül szükség van. Mire gondolunk? Ha például javíthatatlan a mosógép, akkor ésszerű lehet a döntés. Ha viszont a tévéjét cserélné egy picivel nagyobbra, akkor már nem az.

2. Számoljunk egyszerűen!

Meg kell nézni, mennyi a teljes visszafizetendő összeg, vagyis a havi részleteket és minden egyéb költséget. Az így kapott számot el kell osztani a hirdetményben szereplő hónapok számával. Ha a végeredmény megegyezik a meghirdetett törlesztővel, akkor nulla százalék a THM.