Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A csökkenő reklámpiaci bevételek ellenére sem nem aggasztó a médiaszektorban működő cégek helyzete és kilátásai - derül ki a magyar médiaszektor első kockázati térképéből. A várakozások szerint a cégkockázatok a 2012. évi bevételi várakozások mellett sem aggasztóak.

„A nemzetgazdasági ágazatok között a média a kevésbé kockázatos szektorok közé tartozik” - mondta Schmidt Ákos, a Credit Management Group (CMG) ügyvezetője. A CMG által első alkalommal összeállított ágazati kockázati térkép szerint a piaci szereplők mind eredményesség, mind általános pénzügyi mutatók alapján jellemzően stabilan gazdálkodtak az elmúlt években, jelentős szereplő nem vonult ki a piacról (legfeljebb felvásárlások zajlottak az ágazatban), illetve nem voltak tömeges felszámolások és csődeljárások sem az ágazatban. „A médiaipar viszonylagos stabilitása véleményem szerint a változó piaci környezetre adott gyors reakcióknak, a stabil tulajdonosi háttérnek és a nemzetközi know-hownak köszönhető” - teszi hozzá a CMG ügyvezetője.

A print média térképén magas kockázatot egyedül a veszteségesen működő - egyébként stabil tulajdonossal rendelkező - Népszabadság képvisel az értékelt pénzügyi mutatók alapján. A szintén negatív eredményt elérő médiaóriás, a Sanoma pedig egy egyszeri befektetés következtében került a piros zónába.

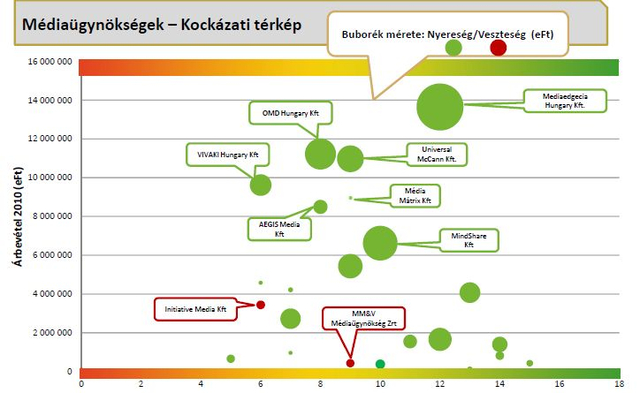

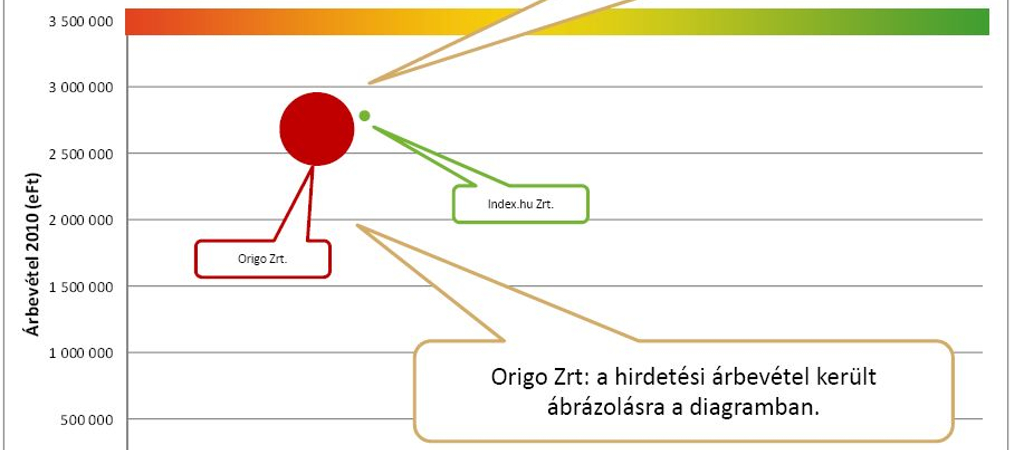

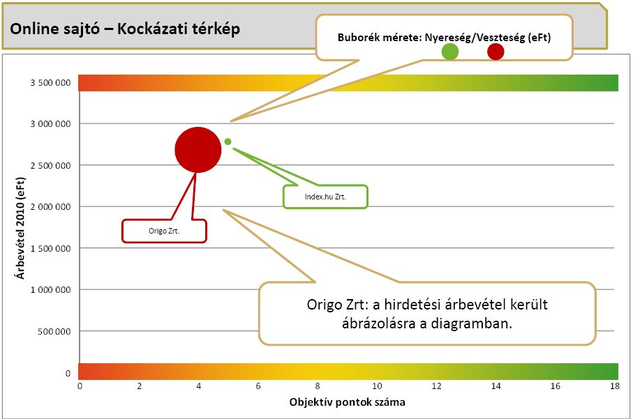

A tévétársaságok közül a Tv2 és a tematikus kábelcsatornákat üzemeltető Chello mutat jelentős veszteséget, a Chellónál a rossz eredmény azonban a piacépítéshez kötődő korábbi beruházásaihoz kapcsolódik. Mind az Origo, mind az Index pusztán a pénzügyi adatokat figyelembe véve magas kockázati tartományba esik, azonban az Origo esetében a T-Csoport, az Index esetében pedig a néhány éve a tulajdonosi körbe lépett erős pénzügyi befektető nyújt garanciát a stabil működésre. A médiaügynökségek térképe mutatja a legegységesebb képet; két-három társaság kivételével mindegyik cég közepes vagy alacsony kockázati besorolást kapott.

A kockázati térkép azt mutatja, hogy a médiapiac meghatározó szereplői közül melyik társaság a legerősebb, kiknek gyengébbek a számaik. A kockázat növekedése ebben az esetben nem konkrét fizetésképtelenségi kockázatot jelent, hanem az átlagosnál gyengébb pénzügyi mutatókat. Az, hogy az eredmények nem konkrét csődkockázatra utalnak, annak köszönhető, hogy a cégek mögött jellemzően erős szakmai vagy pénzügyi befektetők állnak.

Az elemzett társaságok a vizsgált időszakban általában alacsony, de még elfogadható eredményességgel dolgoztak, többnyire stabil volt a működésük, finanszírozásukban pedig jelentős részt vállaltak tulajdonosaik, banki eladósodottságuk mértéke elenyésző volt.

A CMG szerint a cégkockázatok a 2012. évi bevételi várakozások mellett sem aggasztóak annyira, ennek pedig az a legfőbb oka, hogy a 2009-2010. évi sokk kezelésében az ágazat jelentős része jól vizsgázott.