Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az S&P 500-ban jegyzett amerikai vállalatok adózott eredménye 2011-ben a Bloomberg elemzői konszenzusa szerint 19...

Az S&P 500-ban jegyzett amerikai vállalatok adózott eredménye 2011-ben a Bloomberg elemzői konszenzusa szerint 19 százalékkal növekszik, amiből a második negyedévre 13 százalékos növekedés juthat. Az átlagos kapitalizáció ugyanakkor a prognosztizált profit 13,5-szerese, ez a mutató pedig 7,8 százalékkal kisebb, mint a 2006 eleje óta számított átlag.

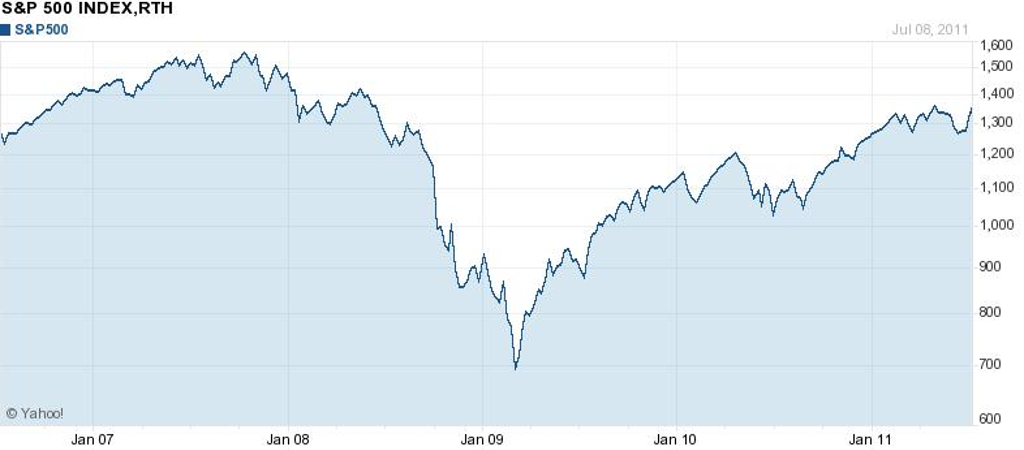

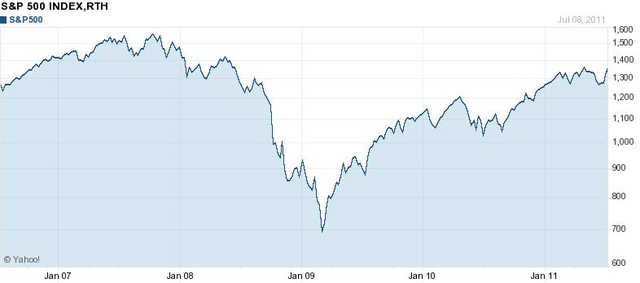

Pánik a piacokon |

A várható profitnövekedés és a részvények relatív olcsósága jó érv a „bika-pártiak” számára, akik úgy vélik: a részvényárak emelkedni fognak, hogy lépést tartsanak a profitnövekedéssel. A Bloomberg a JP Morgan Funds vezető stratégáját, David Kellyt idézi, aki szerint a tény, hogy a részvényárak még nem tértek vissza a „normális” szintekre, csupán a részvénypiaccal szembeni előítéletet tükrözi. „Aki ma részvényt vásárol, alulértékelt eszközöket vásárol" – szögezte le a szakember.

2008 után alapvető eltolódás következett be a kockázatkerülés piaci pszichológiájában – mutat rá Wayne Lin, a Legg Mason vagyonkezelője. A befektetők sokkal óvatosabbakká váltak, és sokkal gyorsabban reagálnak a bizonytalanságokra, mint korábban. Részben ez az oka, hogy a részvények relatíve olcsók, és hogy az alacsony árszint, úgy tűnik, tartósan megmarad.

A szkeptikusok úgy vélik: az S&P 500, amely 2009 márciusa óta közel kétszeresére emelkedett, kissé „túllőtt a célon”, a gazdaságélénkítő csomagok kifutása, az európai adósságproblémák és Kínának a magas inflációval folytatott – a gazdaság lassulásával fenyegető – küzdelme azt jelezheti, hogy a részvénypiacokon már nincs tér további erőteljes növekedés számára.

Lassul a profitnövekedés

A második negyedévre prognosztizált profitnövekedés-ütem a válságból való kilábalás kezdete óta a legalacsonyabb. 2010 április-júniusában például az S&P 500-as cégek adózott eredménye átlagosan 49 százalékkal haladta meg az egy évvel korábbit – igaz, 2009 második negyedéve év/év alapon még vaskos, 29 százalékos mínuszt mutatott.

Alcoa: Jó, de nem eléggé |

Az elemzők szerint a most kezdődő szezonban éppen azok a társaságok rukkolhatnak elő pozitív meglepetésekkel, amelyek 2009 második negyedévében a legsúlyosabb visszaesésekről számoltak be. Így például az Alcoától 169 százalékos, a Caterpillartól 63 százalékos, a Dow Chemicaltól pedig 42 százalékos éves szintű profitnövekedést vár a Bloomberg-konszenzus.

A profitnövekedés üteme a piac várakozása szerint lassulni fog a következő években. Az S&P 500 vállalatai esetében ez azt jelenti, hogy év/év alapon jövőre már „csak” 13 százalékos, 2013-ban pedig 11 százalékos átlagos eredménynövekedésre számíthatnak.

Az Egyesült Államok gazdasági növekedésére vonatkozó prognózisok is egyre óvatosabbak. A legfrissebb Bloomberg-konszenzus szerint az idén 2,7 százalékos, jövőre pedig 2,9 százalékos éves GDP-növekedés várható: mindkét adat 0,2 százalékponttal kisebb a korábbi konszenzus sarokszámainál.

Pánikot is kelthet egy pesszimista prognózis

A széles piacot tekintve további profitbővülés várható az amerikai gyorsjelentési szezonban, ennek tempója azonban érezhetően lassulhatott a második negyedévben, ahogy a társaságok egyre inkább szembesülnek az emelkedő alapanyagárakkal és a továbbra is gyenge lakossági fogyasztással – hangsúlyozza Blahó Levente, a Raiffeisen elemzője is.

Az egyetlen iparág, melynek szereplői masszív nyereségbővülést mutathattak föl a második negyedévben, az alapanyag- és olajszektor, itt nem kizárt, hogy komoly meglepetéseknek is örülhetnek majd az invesztorok.

A pénzpiacok ugyanakkor elsősorban nem a múltra – azaz a gyorsjelentésben szereplő számokra – koncentrálnak majd, hanem sokkal inkább a menedzsmentek prognózisaira, amelyek az amerikai gazdaság lassulása miatt az eddigieknél várhatóan szerényebb jövőképet festenek majd. Ha egy-egy ilyen prognózis különösen szerényre – esetleg egyenesen pesszimistára – sikerül, az jelentős visszaesést, akár hirtelen pánikot is hozhat az adott részvény piacán.