Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!A végkielégítés 4 milliós plafonja: melyik a helyes jogértelmezés?

A Nemzetgazdasági Minisztérium vitatkozik azzal a jogszabály-értelmezéssel, mely szerint 4 millió forintig különadó-mentes a végkielégítés. Csakhogy Angyal József okleveles adószakértő szerint a kihirdetett törvény egyértelműen fogalmaz, mégha a jogalkotó szándéka eredetileg más is volt.

A tárca tájékoztatása szerint a 98 százalékos különadó a távozással összefüggésben kapott (pénzbeli vagy más) juttatások különadó-köteles együttes összegének egyszer kétmillió forintot meghaladó részére vonatkozik. A törvény szerint így aki október 1-jéig megkapta az adó alá vont pénzt, annak október 31-ig kell visszafizetnie a megszerzett jövedelem 98 százalékát; aki e határidőt követően jogosult végkielégítésre, annak a munkáltató (kifizető) már automatikusan levonja a különadót.

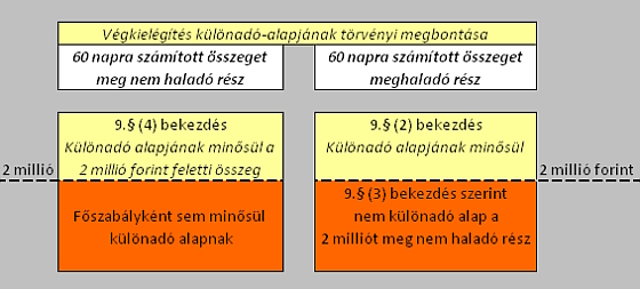

A rendelkezés bevezetésére Angyal József szerint azért került sor, hogy a „jó erkölcsbe ütköző” magas végkielégítéseknek gátat szabjon. A részletek vizsgálatakor kiderült, hogy ez a rendelkezés „eltalálhat” vétlen dolgozókat is. A szakértő szerint ilyen például ha valakit 20 év szolgálati idő után küldenek el, neki 8 hónap végkielégítés jár és 2 hónap munka alóli felmentés. Ha csak a 2 millió forintos korláttal számolunk, akkor már havi 200 ezer forintos jövedelem felett belecsúszik a közszféra dolgozója a büntető adóba. Amennyiben - hangsúlyozta - az Adózóna Kiskapuk a most kihirdetett adótörvényekben című cikkében megfogalmazott - helyes jogértelmezést alkalmazzuk, akkor csak havi 333 ezer forintos jövedelem felett lép be a büntető adó, mivel külön kell kezelni a 2 milliós korlát szempontjából a 60 napra eső 2+2 hónapot illetve az azt meghaladó 6 hónapot. Az érdekképviseletek nagyjából ezt szerették volna elérni, ami most szerepel a kihirdetett törvényben és amivel az NGM most vitatkozik.

A legnagyobb veszély, hogy az APEH az NGM jelenlegi útmutatása szerint készíti el a 1008-as havi adatszolgáltatás nyomtatványt, lehetetlenné téve azt, hogy a helyes jogértelmezést alkalmazni lehessen.

Többszázezer eurós végkielégítések az Opelnél

Nincs engedmény, 2 millió felett adóztatnák meg a végkielégítéseket

Akár 3 milliós is lehet a végkielégítési plafon