Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A zöld hitel jelenleg a legkedvezőbb lakáshitelnek számít a mindössze 2,5 százalékos kamatnak köszönhetően, de az abból vásárolt vagy épített új háznak és a tulajdonosának szigorú előírásoknak kell megfelelnie. Ha ezek nem teljesülnek, milliókat kell büntetésként fizetni, a hitelt pedig csak sokkal magasabb kamatokkal lehet tovább törleszteni.

Az akár 70 milliós összegben felvehető Zöld Otthon Program kedvezményes kamatú hitele hamar népszerűvé vált az igénylők körében, már az első hónapban a 200 milliárd forintos keretösszeg ötödére nyújtottak be igényt az ügyfelek. A kedvező, 2,5 százalékos kamathoz ugyanakkor nagy vállalásokat szükséges tenni: csak olyan újonnan épült ház építésére vagy vásárlására vehető fel az összeg, amely legalább BB energetikai besorolású. Ráadásul 10 évig az ingatlanban kell lakni. Ha nem saját beruházásra, hanem vásárolt új ingatlanra vesszük igénybe a zöld hitelt, akkor a banki kölcsönszerződéshez már megkötött adásvételi megállapodásra van szükség, az előszerződés önmagában még nem elég.

A feltételek megszegését jelenti a lakás kiadása, a hitelfelvevőn kívüli tulajdonosnak elidegenítése (a gyermekeket és az öröklést leszámítva), vagy akár üzleti célú hasznosítása. Bármilyen feltételt szegtek meg az adósok, súlyos büntetéssel kell számolni: az alapkamat kétszeresének megfelelő büntetőkamatot kell fizetni, a hitel pedig a szerződésnek megfelelő piaci kamatozásúvá válik. Ez az egyre emelkedő jegybanki és hitelkamatokra tekintettel súlyos milliókat is jelenthet a kölcsönfelvevőknek.

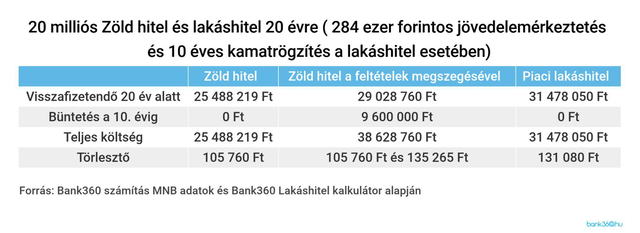

A Bank360 egy 20 éves futamidőre felvett 20 millió forintos zöld Hitel esetében mutatja be, mekkora összeget jelent ez a büntetőkamat.

13 milliós pluszköltséget jelent a feltételek megszegése

A 20 millió forintos zöld hitel alapesetben igen kedvezőnek számít, így teljes futamidő alatt összesen 25 488 219 forintot kell visszafizetni a 105 760 forintos havi törlesztő mellett. Ez azonban alapvetően megváltozik, ha kiderül, hogy az ügyfél megszegte a program feltételeit.

A büntetés mértéke két részből áll. A felvett összeget sújtja a büntetőkamat, amely az alapkamat kétszeresének megfelelő összeget tesz. Ezt arra az időszakra kell számolni, amikor a feltételek megszegése fennállt, és az MNB nem szerzett róla tudomást. Ha például a hitelfelvételt követő 10. évben derül ki, hogy a ház nem megfelelő energetikai jellemzőjű - vagyis már a kezdetektől fennáll a probléma -, a jelenlegi 2,4 százalékos alapkamat mellett 9,6 millió forintot kell egyösszegben visszafizetni arra a 10 évre, amikor jogosulatlanul vették igénybe a kedvezményes hitelt.

A büntetési tételeknek azonban itt nincs vége. Az MNB októberben arra hívta fel a Bank360 figyelmét, hogy a hitelintézet a büntetőkamat felszámítása mellett jogosult a lakáshitelt piaci kamatozású hitellé átalakítani a lakáshitelszerződésben előre rögzített feltételekkel. Az új, piaci feltételeket tükröző kamat megállapítása a kamatváltoztatási mutatók referenciamutatói alapján történik. A Bank360 a modellszámításában azt feltételezte, hogy az állampapírpiaci referenciahozamokat alapul vevő H1K15 kamatváltoztatási mutatót veszi a bank alapul. Így a 15 éves állampapírpiaci kamat alapján fog átárazódni a hitel- a 15 éves lejárat feltételezésére szükség van a zöld hitel 20 éves futamideje miatt.

Egy jelenleg felvett hitel esetén tehát a 2031. december közepi érték fog számítani, ami előre persze nem kiszámítható, a Bank360 az idén december 17-én fennálló 4,46 százalékos kamatszintet vette alapul. A referenciahozam azonban még nem a végső büntetés, a bank ezen érték felett akár 3,5 százalékkal magasabb kamatot is meghatározhat. Ez közel 8 százalékos kamatot jelentene, amely még a jelenleg gyorsan dráguló lakáshitelek mellett is rosszabb kondíciókat jelenít meg, mint a piaci hiteleknél. Ilyen kamatszint mellett a törlesztő már 135 265 forintra hízik, és még 3 540 541 forinttal kell többet fizetni.

Ez persze jelentős összeg, de a feltételek nem teljesítése miatt fizetendő pénz nagy részét így is az egyszeri büntetés 9,6 millió forintja jelenti. Összességében 13 140 541 forinttal kell többet visszafizetni a feltételek megszegése miatt, a teljes, 38 628 760 forintos költség pedig meghaladja egy jelenleg elérhető piaci hitel összköltségét is.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.