Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

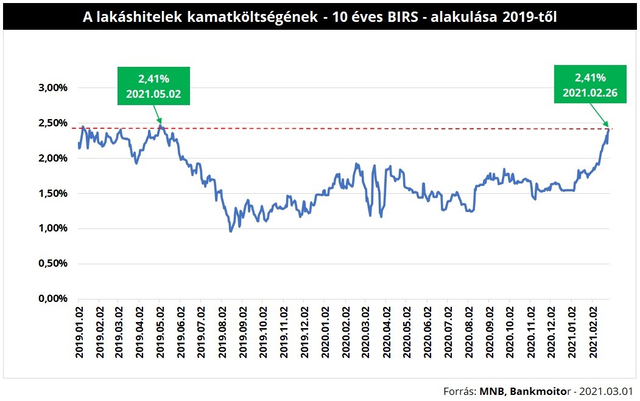

Olcsók a lakáshitelek, de vannak már drágulásra utaló jelek: a bankok kamatköltségének tekinthető BIRS mutató - azt a kamatszintet mutatja, amelyen a bankok egymásnak adnának kölcsön - ugyanis jelentősen megemelkedett. A legnépszerűbb kölcsönhöz kapcsolódó 10 éves BIRS közel 2 éve nem állt magasan, mint jelenleg. De mi lesz a lakáshitelek törlesztőrészletével?

A lakáshitelek jelenlegi kedvező árát nagyon jól mutatja, hogy a legnépszerűbb, 10 éves kamatperiódusú lakáskölcsön már 3 százalék alatti hitelkamattal elérhető. Ugyanakkor van számos tényező, ami a kamatok várható emelkedését jelzi. A pénzintézeteknek is be kell szerezniük ugyanis azt a pénzt, amelyet hitelként kifolyósítanak. (Az az állítás már egyáltalán nem állja meg a helyét, hogy a bankok a náluk elhelyezett betéteket adják kölcsön másoknak.) A hitelösszeg beszerzésének pedig ára van: ennek a költségnek az alakulását legjobban a BIRS mutató írja el.

Márpedig a 10 éves kamatperiódusú - az az időszak, amelyen belül a bank egyoldalúan nem módosíthat a kamaton - lakáshitel kamatköltségének tekinthető 10 éves BIRS közel két éve nem volt olyan magas szinten, mint most.

A 10 éves kamatperiódusú lakáshitelekhez kapcsolódó kamatköltség nagysága 2,41 százalék volt 2021. február 26-án, ilyen magas értéken pedig utoljára 2019. május elején állt a mutató értéke. (Vagyis az eddigi járványhelyzet és gazdasági visszaesés időszaka alatt egyszer sem érte el - még igazából meg sem közelítette – a mostani szintet.)

De mit is jelent ez a két éves "csúcs"? Talán azzal lehetne legjobban szemléltetni, ha megnézzük, milyen kamatok mellett lehetett felvenni egy lakáshitelt 2019. májusában.

A THM értéke 1 százalékponttal volt magasabb 2019 májusában

A legolcsóbb 10 éves kamatperiódusú lakáshitelek éves költsége (THM) 2019 májusában 1 százalékponttal volt magasabb, mint jelenleg. A Bankmonitor lakáshitel kalkulátor szerint a 3 legolcsóbb lakáshitel átlagos THM-értéke jelenleg 3,43 százalék, míg 2019 májusában 4,47 százalék volt. (15 millió forint hitelösszeg, 20 éves futamidő és 400 ezer forint jövedelem beállítása esetén.)

Forintra lefordítva: a legolcsóbb hitelek havi törlesztőrészlete 6-7 ezer forinttal kedvezőbb most, mint két éve, emiatt 1,4-1,6 millió forint a különbség teljes visszafizetésben. A lakásvásárlás előtt állóknak érdemes tehát most szétnézni a banki ajánlatok között.

Ez természetesen nem azt jelenti, hogy valamennyi pénzintézet néhány napon, héten belül 1 százalékponttal meg fogja emelni a hitelkamatokat. Ugyanakkor van olyan hazai nagybank, amely a hitelkamatok 0,3-0,4 százalékpontos emelését már meghirdette március 8-tól. A többi pénzintézettől is várható hasonló kamatemelés, amennyiben a kamatköltség (BIRS) értéke továbbra is jelenlegi magasan szinten marad.

Miért nem lépett még az összes bank?

Jogosan merülhet fel a kérdés, ha a költségek emelkednek, akkor a pénzintézetek miért nem reagálnak egyből? Egyrészt azért, mert a bankok a hitelfolyósításhoz szükséges pénzt nem akkor szerzik be a "piacról", amikor a kölcsönt ténylegesen kifizetik. (Meghatározott időszakonként egy jelentős összeget - több milliárd forintot - gyűjtenek be a pénzpiacról.) Éppen ezért a bank tényleges költségei nem változnak meg addig, amíg a korábban beszerzett összeget nem helyezik ki hitelként. Elképzelhető, hogy még számos banknak van "olcsó pénze".

Emellett a kamatváltoztatás bevezetésének van egy adminisztrációs ideje is: a hirdetményekben, a tájékoztatókban és a banki rendszerekben is át kell vezetni az új kamatokat. Ez akár több hétig is eltarthat, vagyis egy pénzintézet a kamatemelésről szóló döntését követően nem tudja azonnal megváltoztatni a kölcsönök kondícióit.

Összegzés:

Jelenleg igen olcsón lehet hitelhez jutni, ez mindenképpen nagy segítség a lakásvásárlás előtt állók számára. Ugyanakkor banki kamatköltségek alakulása arra utal, hogy a hitelkamatokat 0,3-0,5 százalékponttal meg fogják emelni a bankok. (Egy nagyobb hazai szereplő már be is jelentette kamatemelési szándékát.) Érdemes gyorsan hitelt keresni azoknak, akiknek már megvan a kinézett ingatlan, esetleg az adásvételi szerződés megkötése előtt állnak.

Ugyanakkor a vásárlást nem szabad elkapkodni. Ez a kamatemelkedés csupán pár ezer forinttal növeli meg egy átlagos hitel törlesztőjét, vagyis emiatt nem érdemes egy rosszabb állapotú, vagy éppen drágább ingatlant megvásárolni.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.