Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

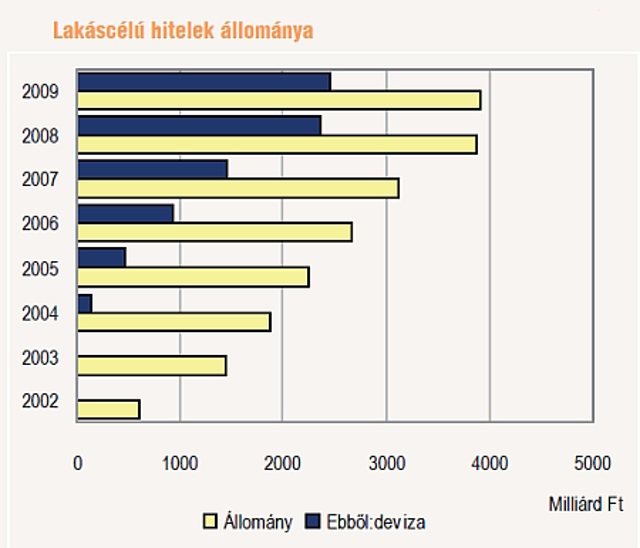

A jelzáloghitelesek helyzetét nem csak azzal lehet könnyíteni, hogy a legrászorultabbak hóna alá nyúl az állam vagy a...

A jelzáloghitelesek helyzetét nem csak azzal lehet könnyíteni, hogy a legrászorultabbak hóna alá nyúl az állam vagy a bankok megnövelik a futamidőt. Vannak más módszerek, igaz, azok sem minden ügyfélnek jók és hordoznak kockázatot is, de mégiscsak menedéket is nyújthatnak.

Magyarországon az előtörlesztést ingyenessé akarja tenni az új kormányzat. Egyelőre ez még nincs hatályban, de könnyíthet a hiteleseken. Az Egyesült Államokban, ahol emberek milliói szenvednek a bankok korábbi feleltőlen hitelezési gyakorlata és saját meggondolatlanságuk miatt , már megtiltották az előtörlesztés „büntetését”. Most két újfajta módszer van terjedőben, mindkettő kapcsolatos az előtörlesztéssel.

Az egyik lényege, hogy ha rendelkezésre áll mondjuk egyévnyi hitelrészlet és azt valaki egyösszegben befizeti, akkor a fennmaradó évekre úgy csökkenhet a havi törlesztő részlet, hogy nem kell átütemezést kérni, ami tudvalevően jelentős pluszteher a hitelfelvevőnek – és bevétel a banknak. A bankok nem is nagyon reklámozzák ezt a lehetőséget, hiszen a szerződésmódosítás nélkül az eredeti feltételek mellett vagy a hosszabb futamidő alatt is ketyeg a kamat - írta a The Wall Street Journal.

PÉLDA

Ügyfelünk 300 ezer dollárt vesz fel 30 évre, fix kamatozással, 4,75 százalékos kamattal. Most egyösszegben 60 ezer dollárt (egy évnyi díjat) befizet, s ezzel 235 ezer dollárra csökken a hátralévő összeg (törzstőke+kamat). A további 29 évre a havi törlesztő részlete így az eredeti 1565 dollár helyett 1247 lesz.

Ezt a megoldást azoknak ajánlják, akiknek rendelkezésre áll egy viszonylag nagyobb összeg, viszont az időközben életbe lépett szigorítások miatt már nem jogosultak kedvezményes hitel felvételére. Hiába magasabb a jövedelmük és pénzügyi előéletük is jó (vagyis mindig időben fizették hiteleiket), nem kerülhetnek a kedvezményezettek közé.

A másik módszer az, amikor azért fizeti vissza a pénzt valaki, hogy egy kedvezőbb kamatozású új hitelt vehessen fel. Ebben az esetben azonban az eredeti hosszúságú marad a hitel, igaz a járulékos költségeket megúszhatjuk.

Vannak ugyanakkor buktatók is – figyelmeztet a lap szakértője. A most rendelkezésre álló pénzt jobban megérheti nem az ingatlanba, hanem más megtakarításba ölni. Ott vannak például a kötvények, amelyek értéke hosszabb távon biztosan növekszik, így biztonságosabb, mint a hullámzásnak kitett ingatlan. Szintén megjegyzik, hogy az előtörlesztésnek adóvonzata is lehet, az SZJA-t biztos növeli, hiszen pluszjövedelemnek minősül az a pénz, amit befizetnénk, ha állandó lakóhelyünkkel kapcsolatos a hitel.

További kockázat, hogy többször nem az eredeti kölcsönnyújtóval, hanem hitelközvetítővel állunk jogviszonyban. Ezen felül előfordulhat, hogy az adósságunkat időközben eladták egy másik cégnek, ekkor a hitelközvetítő csak akkor engedélyezi előtörlesztésünket, ha az adósság új tulajdonosa ebbe beleegyezik.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.

Miért jó a banknak, ha bedől a lakáshitel?

Így menekülhetnek a devizahitelesek

Hol gyülekeznek ma a lakáshitelesek?

Végre! Könnyítés minden hitelesnek